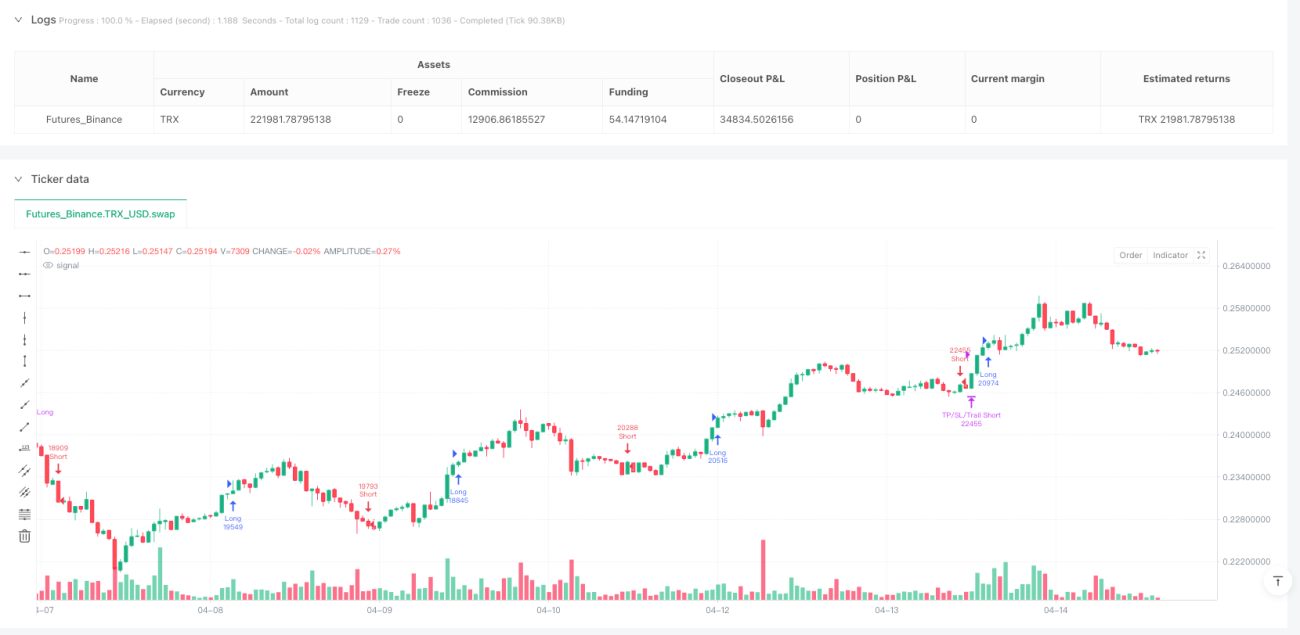

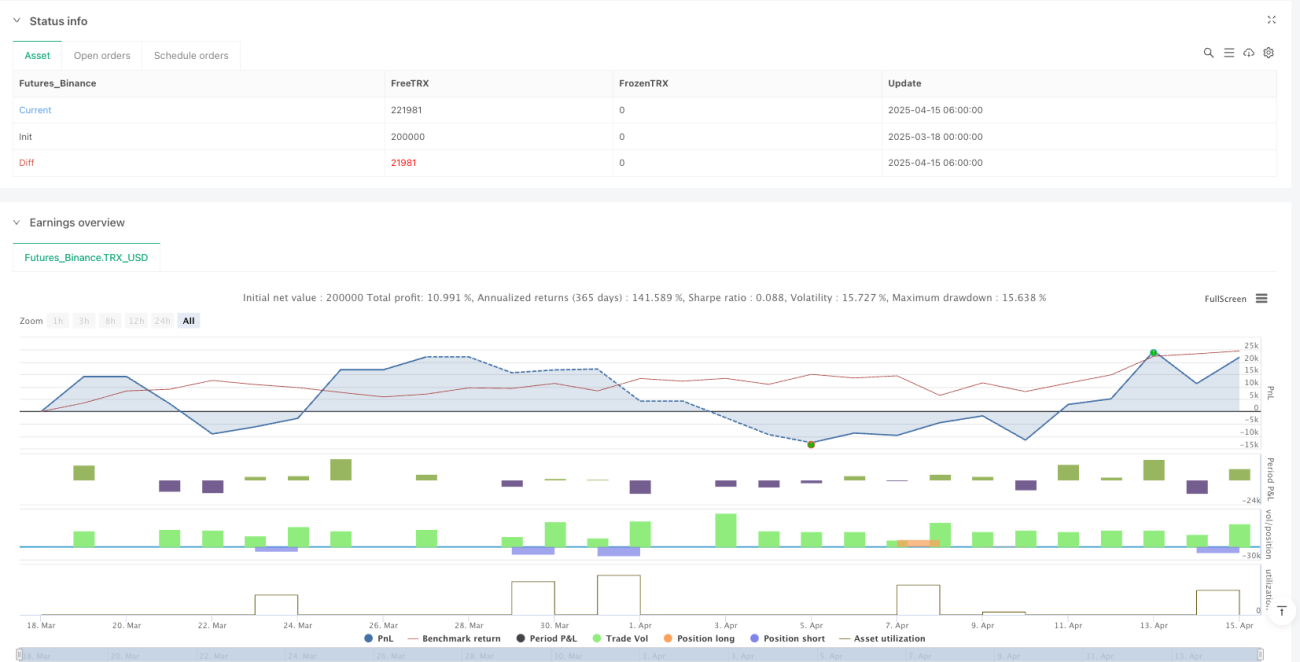

Visão geral

A estratégia de oscilante de tendência de média móvel de dois índices é uma estratégia de acompanhamento de tendências dinâmicas baseada em oscilantes DEMA padronizados e bandas de variação padronizadas. A estratégia adapta-se à volatilidade do mercado em tempo real, com o objetivo de aumentar a precisão de entrada e otimizar a gestão de risco. O mecanismo central é identificar a intensidade da tendência visualmente, através da padronização do valor DEMA na faixa 0-100 e, em combinação com o filtro de confirmação de dois pilares e o rastreamento de stop loss do múltiplo ATR, para aumentar a confiabilidade e a rentabilidade da estratégia.

Princípio da estratégia

A lógica central da estratégia do oscilador de tendência de média móvel binária baseia-se na fusão de vários níveis de indicadores técnicos:

-

Média móvel bidimensional ((DEMA) calculada com a função F_DEMA, com a fórmula 2 * E1 - E2, onde E1 é o EMA do preço e E2 é o EMA do E1. Esta forma de cálculo reduz a latência, tornando o indicador mais sensível às mudanças de preço.

-

Processo de padronização: estratégia de usar o BASE ((SMA de DEMA) e o SD ((diferença padrão de DEMA multiplicado por 2) para criar bandas de ondas superiores e inferiores ((upperSD e lowerSD)). Em seguida, padronize o valor de DEMA para o intervalo 0-100 com a fórmula NormBase = 100 * (DEMA - lowerSD) / ((upperSD - lowerSD)).

-

Condições de entrada:

- Multi-cabeça de entrada: quando NormBase > 55 e o ponto mais baixo de inclinação acima da banda SD superior, ao mesmo tempo em que o primeiro eixo forma a forma de inclinação

- Entrada de cabeça vazia: quando a base normal é < 45 e o ponto alto do anel está abaixo da faixa SD inferior, enquanto o anel anterior forma um padrão de baixa

-

Gerenciamento de risco: a estratégia usa um mecanismo de triplo saída - o stop loss fixo está localizado na faixa SD, o stop loss dinâmico é definido como 1,5 vezes a taxa de retorno do risco e o stop loss de rastreamento baseado no ATR (dois vezes o ATR padrão).

-

Controle de direção de negociação: A variável lastDirection garante que não haja entradas consecutivas na mesma direção, aumentando a eficiência do uso de fundos.

O código permite a adaptabilidade dos parâmetros, permitindo que os comerciantes otimizem de acordo com diferentes condições de mercado e preferências pessoais de risco.

Vantagens estratégicas

Ao analisar o código em profundidade, a estratégia do oscilador de tendência de média móvel binária mostra vantagens em vários aspectos:

-

Redução do atraso do sinal: A DEMA em si tem menor atraso do que as EMAs e SMAs tradicionais, responde mais rapidamente às mudanças de preço e, juntamente com o processamento padronizado, torna a identificação de tendências mais oportuna e precisa.

-

Mecanismo de filtragem inteligente: requer duas correntes de baixa ou baixa consecutivas como confirmação, reduzindo significativamente o ruído do mercado e a possibilidade de falsos sinais.

-

Banda de variação adaptativa: ajusta a largura da banda de variação através da dinâmica do desvio padrão, permitindo que a estratégia se adapte automaticamente a diferentes condições de variação do mercado, contraindo durante a baixa e expandindo durante a alta.

-

Gerenciamento de riscos em várias camadas: o mecanismo de proteção triplo, combinado com stop loss fixo, stop loss de taxa de retorno de risco e stop loss de rastreamento de ATR, protege a segurança dos fundos e maximiza os ganhos em fortes tendências.

-

Intuitividade visual: a estratégia mostra os bandos de ondas SD e as setas de entrada no gráfico, permitindo que o comerciante entenda intuitivamente o estado do mercado e a lógica da estratégia.

-

Flexibilidade de parâmetros: Todos os parâmetros principais são ajustáveis, incluindo o ciclo DEMA, o comprimento da linha de base, o limiar de entrada e as configurações de gerenciamento de risco, permitindo que a estratégia se adapte a diferentes variedades de negociação e prazos de tempo.

-

Estrutura de código clara: a implementação da estratégia é simples e clara, facilitando a compreensão e otimização posterior, reduzindo o limiar técnico para a implementação da estratégia.

Risco estratégico

Apesar de ser uma estratégia bem concebida, existem alguns pontos de risco dignos de nota:

-

O fraco desempenho do mercado de choque: Como uma estratégia de acompanhamento de tendências, pode haver frequentes falsos sinais em mercados de liquidação sem uma tendência óbvia, resultando em pequenos prejuízos consecutivos. A solução é aumentar o filtro de intensidade de tendência ou suspender a negociação quando o mercado de liquidação é identificado.

-

Sensibilidade de parâmetros: a performance da estratégia é altamente sensível a parâmetros como o ciclo DEMA, o limiar de entrada e o múltiplo SD. A configuração inadequada de parâmetros pode causar sobre-configuração ou resposta lenta. A solidez do parâmetro é recomendada para ser verificada por retestamento em vários ciclos de mercado.

-

Pressão de parada: em mercados de alta volatilidade, a parada fixa pode estar localizada relativamente perto da faixa SD, o que leva a que ela seja acionada durante a flutuação normal dos preços. Pode-se considerar ajustar a distância de parada de acordo com a dinâmica de volatilidade do mercado.

-

Atraso de mudança de direção: Como a estratégia usa a variável lastDirection para controlar a direção da negociação, é possível perder sinais de reversão importantes em mercados de forte reversão. Pode-se considerar a adição de um mecanismo de detecção de reversão de tendência.

-

Risco de gerenciamento de fundos: o código usa a porcentagem de direitos e juros da conta por defeito para gerenciamento de posições, que é muito radical para negociações em disco. Este valor deve ser reduzido de acordo com a tolerância ao risco individual, recomendando não mais de 5-10%.

-

Atraso de execução: Na negociação real, o atraso de execução de ordens e o deslizamento de pontos podem levar ao desvio do preço de entrada em relação às condições ideais. Recomenda-se a adição de uma configuração de ponto de deslizamento mais realista no feedback (incluindo 2 pontos de deslizamento já incluídos) e considerar o uso de um único preço de limite em vez do preço de mercado.

Direção de otimização da estratégia

Com base na análise do código, a estratégia pode ser melhorada em várias direções:

-

Adaptação do cenário de mercado: introdução de mecanismos de identificação do tipo de mercado, como o ADX ou o índice de volatilidade, para ajustar automaticamente a depreciação ou suspender a negociação em mercados de baixa tendência, evitando assim perdas frequentes em mercados turbulentos.

-

Otimização de parâmetros dinâmicos: realização de ajustes dinâmicos de ciclos DEMA e devaluações, otimização automática de parâmetros de acordo com as características de flutuação do mercado em diferentes prazos de tempo, melhorando a adaptabilidade da estratégia.

-

Confirmação de múltiplos quadros horários: aumenta a confirmação de tendências de quadros horários mais altos, aumentando a qualidade do sinal e a taxa de vitórias, entrando apenas quando coincide com a tendência de quadros horários mais altos.

-

Melhorar o mecanismo de saída: a taxa de retorno de risco fixo atual pode não ser adequada a todas as condições de mercado, considerando estratégias de parada inteligente baseadas em resistência de suporte, porcentagem de volatilidade ou objetivos dinâmicos.

-

Optimização do tamanho da posição: introdução de ajustes de posição dinâmicos baseados na taxa de flutuação, aumentando a posição em ambientes de baixa volatilidade e alta determinação, reduzindo a posição em ambientes de alta volatilidade, otimizando a suavidade da curva de capital.

-

Mecanismo de filtragem aprimorado: além da confirmação de dois pilares, pode-se aumentar a confirmação de volume de transação, identificação de padrões de preço ou confirmação de ruptura de preços críticos, reduzindo ainda mais os sinais falsos.

-

Integração de indicadores de sentimento: Considere a integração de indicadores de sentimento do mercado, como o RSI ou o MACD, para identificar potenciais sinais de fraqueza ou reversão de tendência e melhorar a previsibilidade da estratégia.

-

Estabilidade de retorno: ampliação dos intervalos de retorno em diferentes ambientes de mercado e implementação de otimização progressiva para verificar a estabilidade dos parâmetros e evitar a sobre-adaptação a um determinado ciclo de mercado.

A otimização acima ajuda a melhorar a robustez, adaptabilidade e rentabilidade a longo prazo da estratégia, especialmente no que diz respeito ao desempenho em diferentes condições de mercado.

Resumir

A estratégia de oscilante de tendência de média móvel binária é um sistema de negociação quantitativa bem projetado, criando uma solução que equilibra a velocidade de resposta e a precisão do sinal através da integração de indicadores técnicos DEMA, banda de ondas de diferença padrão e stop loss de rastreamento ATR. Sua principal vantagem reside na capacidade de adaptação às flutuações do mercado e no mecanismo de gerenciamento de risco em vários níveis, o que torna a estratégia excelente em mercados de tendência.

Através de filtragem de confirmação de dois pilares e processamento padronizado, a estratégia reduz efetivamente os falsos sinais e aumenta a precisão de entrada. Ao mesmo tempo, o mecanismo de saída tripla garante o máximo de potencial de lucro, protegendo o capital. Os elementos visuais da estratégia e a estrutura de código clara tornam-na fácil de entender e operar, adequada para o uso de comerciantes de todos os níveis de experiência.

Embora a estratégia possa ser desafiada em mercados turbulentos, sua adaptabilidade e robustez podem ser ainda mais reforçadas com a orientação de otimização recomendada, especialmente a identificação do ambiente de mercado e a confirmação de múltiplos períodos de tempo. Finalmente, a estratégia do oscilador de tendência de média móvel de índice binário fornece uma estrutura sólida que os comerciantes podem personalizar e ajustar para obter um desempenho de negociação consistente a longo prazo, de acordo com as preferências pessoais de risco e o ambiente de mercado.

- 1