Visão Geral

A Estratégia de Controle de Risco com Cruzamento de Médias Móveis e Múltiplos Indicadores de Momentum é um sistema de trading quantitativo que combina vários indicadores técnicos, baseando-se principalmente no cruzamento das Médias Móveis Exponenciais (EMA), no Índice de Força Relativa (RSI) e no sinal composto do MACD (Moving Average Convergence Divergence) para determinar os pontos de entrada. A estratégia também incorpora mecanismos fixos de Stop Loss (SL) e Take Profit (TP) percentuais, fornecendo gerenciamento de risco para cada operação. A lógica central da estratégia é capturar mudanças no momentum de preços e operar quando os indicadores técnicos confirmam conjuntamente, aumentando a confiabilidade dos sinais por meio de múltiplas confirmações, enquanto controla rigorosamente a relação risco-retorno de cada operação.

Princípio da Estratégia

A estratégia baseia-se na análise combinada de três indicadores técnicos principais:

-

Cruzamento das Médias Móveis Exponenciais (EMA): Utiliza a EMA de curto prazo (período 9) e a EMA de longo prazo (período 21). Quando a EMA de curto prazo cruza acima da EMA de longo prazo, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda. O cruzamento das EMAs reflete uma potencial mudança de tendência no preço.

-

Índice de Força Relativa (RSI): Utiliza o RSI de período 14. Quando o valor do RSI é maior que 50, confirma momentum de alta; quando menor que 50, confirma momentum de baixa. O RSI, como indicador de momentum, ajuda a identificar condições de sobrecompra ou sobrevenda do mercado.

-

Indicador MACD: Utiliza o MACD com parâmetros padrão (12, 26, 9). Quando a linha MACD está acima da linha de sinal, confirma tendência de alta; quando abaixo, confirma tendência de baixa.

As condições de compra exigem o cumprimento simultâneo de:

- A EMA de curto prazo cruza acima da EMA de longo prazo

- O valor do RSI é maior que 50

- A linha MACD está acima da linha de sinal

As condições de venda exigem o cumprimento simultâneo de:

- A EMA de curto prazo cruza abaixo da EMA de longo prazo

- O valor do RSI é menor que 50

- A linha MACD está abaixo da linha de sinal

Cada operação possui níveis fixos percentuais de Stop Loss e Take Profit:

- O Stop Loss é definido dentro de 1% do preço de entrada

- O Take Profit é definido dentro de 2% do preço de entrada

A estratégia utiliza por padrão 10% do capital total da conta para cada operação. Essa abordagem de gerenciamento de capital ajuda a controlar o risco de cada operação individual.

Vantagens da Estratégia

-

Mecanismo de Múltiplas Confirmações: Combina indicadores de tendência (EMA), momentum (RSI) e oscilador (MACD), formando um filtro triplo que reduz efetivamente o risco de falsos rompimentos, aumentando a confiabilidade dos sinais de trading.

-

Gerenciamento de Risco Claro: Cada operação possui pontos predefinidos de Stop Loss e Take Profit, com uma relação risco-retorno fixa de 1:2, alinhada com princípios saudáveis de gerenciamento de risco.

-

Execução Automatizada: A estratégia é totalmente automatizada, eliminando a interferência emocional humana e permitindo a execução consistente do plano de trading.

-

Feedback Visual Claro: Através da plotagem dos sinais de trading e das médias móveis, fornece feedback visual intuitivo, facilitando a análise de backtest e a otimização da estratégia.

-

Gerenciamento de Capital Integrado: Por padrão, utiliza 10% do capital da conta para negociar, evitando riscos de capital decorrentes de alavancagem excessiva.

-

Alta Adaptabilidade: Os parâmetros principais são personalizáveis, permitindo que a estratégia se adapte a diferentes ambientes de mercado e preferências individuais de trading.

Riscos da Estratégia

-

Desempenho Ruim em Mercados Laterais: Em mercados sem tendência clara ou em consolidação, o cruzamento das EMAs pode gerar sinais falsos frequentes, resultando em perdas pequenas consecutivas. A solução é adicionar um filtro de força de tendência, como o indicador ADX, para operar apenas em tendências definidas.

-

Stop Loss Fixo Pode Ser Insuficiente: Um Stop Loss fixo de 1% pode ser muito apertado em mercados de alta volatilidade, sendo facilmente acionado por ruído de mercado. Recomenda-se ajustar dinamicamente a porcentagem de Stop Loss com base na volatilidade, usando por exemplo o indicador ATR para definir o nível de Stop Loss.

-

Parâmetros Fixos com Baixa Adaptabilidade: Os parâmetros atuais da estratégia são fixos e podem não ser adequados para todos os ambientes de mercado. Sugere-se implementar um mecanismo de adaptação de parâmetros que ajuste automaticamente os parâmetros dos indicadores conforme as condições do mercado.

-

Dependência Excessiva de Indicadores Técnicos: A estratégia baseia-se exclusivamente em indicadores técnicos, ignorando fatores fundamentais e de estrutura de mercado. Pode-se considerar adicionar análise de estrutura de mercado ou integrar filtros fundamentais.

-

Falta de Filtro de Horário de Trading: Em certos períodos, o mercado pode ter alta volatilidade ou baixa liquidez, aumentando o slippage. Recomenda-se adicionar um filtro de janela de horário de trading para evitar períodos de baixa eficiência.

-

Não Consideração dos Custos de Transação: As taxas reais de negociação e o slippage podem impactar significativamente a lucratividade da estratégia. Tanto nos backtests quanto no trading real, os custos de transação devem ser plenamente considerados.

Direções de Otimização da Estratégia

-

Gerenciamento de Risco Dinâmico: Substituir o Stop Loss percentual fixo por um Stop Loss dinâmico baseado no ATR (Average True Range), para melhor adaptação às mudanças na volatilidade do mercado. Por exemplo, pode-se definir o Stop Loss como o preço de entrada menos 2 vezes o valor atual do ATR, resultando em um Stop Loss mais amplo em ambientes de alta volatilidade e mais apertado em ambientes de baixa volatilidade.

-

Adicionar Filtro de Força de Tendência: Integrar o ADX (Average Directional Index) como filtro de força de tendência, operando apenas quando o valor do ADX for maior que um limite específico (por exemplo, 25), evitando negociações frequentes em mercados laterais.

-

Otimizar o Momento de Entrada: Considerar adicionar uma lógica de entrada após o cruzamento das EMAs, aguardando um retrocesso do preço até próximo da EMA de curto prazo para obter um preço de entrada mais favorável.

-

Implementar Stop Loss Parcial: Utilizar um Stop Loss escalonado: quando o preço se mover favoravelmente em uma determinada magnitude, mover o Stop Loss para o ponto de equilíbrio ou para uma posição lucrativa, garantindo parte do lucro.

-

Otimização e Adaptação de Parâmetros: Realizar otimização histórica dos períodos da EMA, do RSI e do MACD, ou implementar um mecanismo de adaptação de parâmetros que ajuste automaticamente as configurações conforme as condições do mercado.

-

Considerar Confirmação por Volume: Adicionar análise de volume, exigindo suporte de volume suficiente quando os sinais são acionados, filtrando sinais de baixa qualidade.

-

Integrar Análise do Ambiente de Mercado: Ajustar o modo da estratégia com base na volatilidade ou força da tendência do mercado, por exemplo, usando um gerenciamento de posição mais conservador ou um Stop Loss mais amplo em ambientes de alta volatilidade.

Resumo

A Estratégia de Controle de Risco com Cruzamento de Médias Móveis e Múltiplos Indicadores de Momentum é um sistema de trading quantitativo com estrutura clara e lógica rigorosa. Ela identifica potenciais pontos de reversão de tendência através da confirmação tripla do cruzamento das EMAs, RSI e MACD, ao mesmo tempo que incorpora mecanismos predefinidos de gerenciamento de risco. As principais vantagens da estratégia residem na confirmação por múltiplos indicadores e no controle de risco explícito, porém pode enfrentar problemas de sinais falsos em mercados laterais.

Com a introdução de medidas de otimização como Stop Loss dinâmico, filtro de força de tendência e adaptação de parâmetros, a estratégia pode melhorar ainda mais sua robustez e adaptabilidade. Para traders de curto a médio prazo que buscam uma abordagem disciplinada e orientada por análise técnica, este é um framework básico de estratégia que vale considerar, podendo ser personalizado e aprimorado de acordo com o estilo individual de trading e as características do mercado-alvo.

Vale ressaltar que qualquer estratégia de trading deve passar por backtests históricos e simulações completas antes da aplicação real, além de ser gradualmente validada em ambiente real com posições pequenas. Com a mudança das condições do mercado, reavaliar e ajustar periodicamente os parâmetros da estratégia também é fundamental para manter sua eficácia.

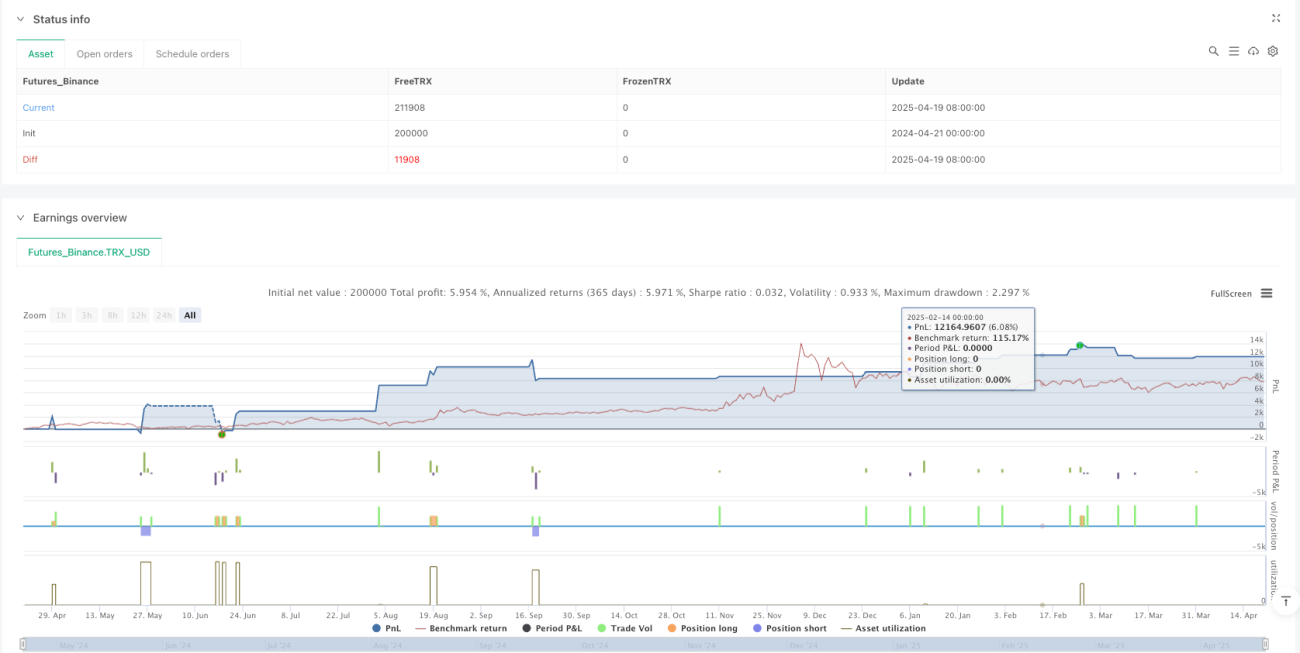

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("Estrategia EMAs + RSI + MACD con SL y TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Parámetros ===- 1