Sistema de combinação de estratégias de filtro RSI e SuperTrend: estrutura de negociação de reversão de momentum sob confirmação de tendência

Visão geral

O sistema de combinação de estratégias de filtragem RSI e SuperTrend é uma estratégia de negociação quantitativa que combina o indicador técnico RSI (indicador de fraqueza relativa) com o filtro de tendência SuperTrend. A idéia central da estratégia é "não combater a tendência e, ao mesmo tempo, não ignorar os sinais de esgotamento do movimento". A estratégia funciona em um período de 45 minutos, procurando principalmente sinais de reversão de venda e venda acima do RSI, mas apenas executa uma negociação quando a movimentação dos preços está de acordo com a direção da tendência confirmada pelo SuperTrend.

Princípio da estratégia

A lógica de operação da estratégia baseia-se principalmente na combinação de RSI e SuperTrend:

- Configuração do indicador RSI: O indicador RSI de 14 ciclos é usado, com a linha de superalimento definida como 65, e a linha de superalimento definida como 35.

- Configuração de SuperTrend: ATR calculado com base em 10 ciclos, com um múltiplo de 3.0, para determinar a direção da tendência de preços.

- Condição de entrada múltipla: quando o RSI se move para cima da zona de oversold, enquanto o SuperTrend indica uma tendência de mercado de touros ((o preço está acima da linha inferior)).

- Condições de entrada de cabeça vazia: quando o RSI se move para baixo da zona de sobrevenda, enquanto a SuperTrend indica uma tendência de mercado de baixa ((o preço está abaixo da linha de alta)).

- Gerenciamento de Risco: Configure um stop loss de 1% e um stop loss de 1,5% por transação, mantendo uma boa relação de risco/retorno.

A estratégia determina a tendência do mercado geral com o indicador SuperTrend e, em seguida, usa o indicador RSI para procurar oportunidades de reversão na direção da tendência. Esta abordagem evita a negociação de contra-balanço cego e melhora a qualidade do sinal, especialmente durante a fase de alta volatilidade. O período de 45 minutos fornece qualidade de sinal suficiente e mantém uma frequência de negociação razoável.

Vantagens estratégicas

-

Mecanismo de filtragem integrado: Combinando as condições de overbought e oversold do RSI com o filtro de direção do SuperTrend, a estratégia é capaz de filtrar efetivamente o ruído do mercado e fornecer um sinal de entrada de maior qualidade, enquanto mantém uma taxa de vitória mais alta.

-

Controle de risco perfeito: a estratégia estabelece um stop loss definido (<1%) e um stop loss dinâmico (<1,5%) por transação, com uma relação de risco/retorno superior a 1,5, o que contribui para o crescimento estável do capital a longo prazo.

-

A estratégia inclui elementos de visualização de gráficos claros, incluindo áreas de fundo, linhas de stop/stop e bandas de tendência em tempo real, que são projetados para aumentar a velocidade e a clareza de decisões, facilitando a rápida identificação de sinais por parte dos comerciantes.

-

Adapta-se a mercados voláteis: em comparação com as estratégias tradicionais de RSI, o sistema não inverte cegamente em qualquer condição de mercado, mas concentra-se em capturar oscilações claras em tendências estruturadas, especialmente adequadas para negociações em fases de alta volatilidade.

-

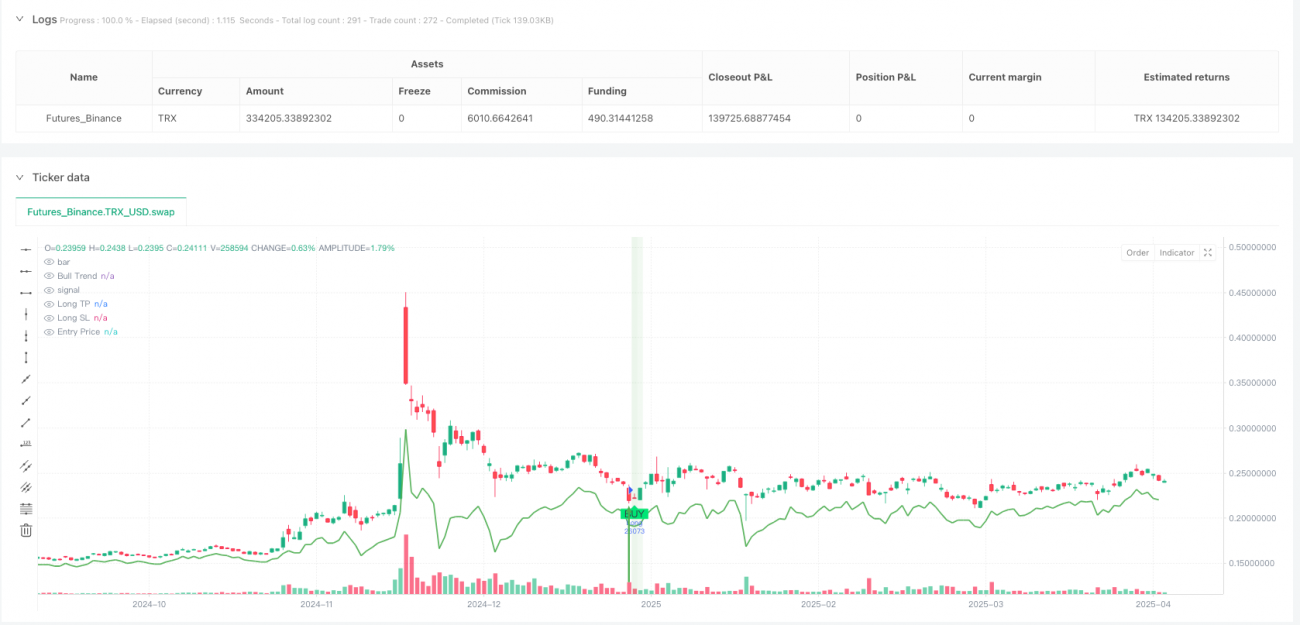

A estratégia apresentou um lucro total de +213.885 USDT em um período de 45 minutos, com 239 transações, com um máximo de retirada controlada de 15% e um fator de lucro de 1,12, apresentando um desempenho bastante robusto.

Risco estratégico

-

Desempenho fraco no mercado de choque: a estratégia é projetada principalmente para mercados de tendência, e pode gerar falsos sinais frequentes em situações de coleta horizontal ou de choque intervalo, resultando em perdas contínuas. É recomendado o uso de mecanismos de identificação de estrutura de mercado em situações de tendência clara ou o aumento de mecanismos de identificação de estrutura de mercado para filtrar sinais de mercado de choque.

-

O risco fixo do Stop Loss Set: O Stop Loss fixo de 1% pode ser pequeno demais em alguns mercados de alta volatilidade, resultando em um desencadeamento prematuro; e pode ser grande demais em mercados de baixa volatilidade. Recomenda-se ajustar o Stop Loss Ratio de acordo com a dinâmica de mercado de volatilidade, como o Stop Loss Adaptativo baseado no ATR.

-

Sensibilidade de parâmetros: O ciclo e o limiar do RSI, bem como o ciclo e o múltiplo do ATR do SuperTrend têm um impacto significativo no desempenho da estratégia. Diferentes mercados e prazos de tempo podem exigir diferentes configurações de parâmetros, e a otimização excessiva pode levar a um risco de sobreajuste.

-

Retardo na resposta à mudança de tendência: A SuperTrend apresenta um certo atraso como indicador de tendência, podendo não ser capaz de ajustar a direção em tempo hábil quando a tendência se reverte de repente, resultando em perdas potenciais. A capacidade de responder à mudança de tendência pode ser considerada para otimizar a resposta em combinação com indicadores de tendência mais sensíveis ou análise de comportamento de preços.

-

Falta de confirmação de volume de transação: As estratégias existentes dependem apenas de indicadores de preços, sem considerar as mudanças de volume de transação, o que pode reduzir a confiabilidade do sinal. Recomenda-se a adição de mecanismos de confirmação de volume de transação para melhorar a qualidade do sinal de entrada.

Direção de otimização da estratégia

-

Integração de análise de múltiplos prazos: pode ser adicionada a confirmação de tendências em prazos mais altos (como 4 horas ou dia) para garantir que a direção da negociação esteja de acordo com a tendência maior. Esta abordagem "de cima para baixo" pode aumentar significativamente a chance de vitória da estratégia, especialmente perto de pontos de mudança de mercado. A implementação pode ser a adição de julgamentos de SuperTrend em prazos altos como condição de filtragem adicional.

-

Desenho de parâmetros adaptativos: pode-se ajustar o limiar de overbought/oversold do RSI e o múltiplo do SuperTrend com base na dinâmica da volatilidade do mercado. Por exemplo, pode-se expandir a faixa de limiar do RSI em mercados de alta volatilidade (como 30-70) e estreitar o limiar em mercados de baixa volatilidade (como 40-60). Isso pode ser feito calculando a volatilidade histórica e configurando um limiar dinâmico.

-

Adicionar a análise de volume de transação: integrar o indicador de volume de transação na estratégia para garantir que haja uma participação de mercado suficiente quando o sinal ocorre. Por exemplo, pode-se exigir que o volume de transação no momento da ruptura do RSI seja maior do que a média dos N ciclos anteriores, para filtrar falsas rupturas de baixo volume de transação.

-

Identificação da estrutura do mercado: a adição de componentes de análise da estrutura do mercado, como a identificação de níveis de suporte/resistência ou de configuração de preços, ajuda a estratégia a reduzir a frequência de negociação em mercados de turbulência ou a aumentar a precisão de entrada em mercados de tendência. Isso pode ser feito analisando padrões de altos e baixos ou usando outros indicadores da estrutura do mercado.

-

Optimizar o gerenciamento de fundos: Implementar o gerenciamento de posições dinâmicas, ajustando o tamanho das posições de cada transação de acordo com a intensidade do sinal, a volatilidade do mercado e o desempenho da conta. Por exemplo, pode-se aumentar gradualmente as posições após uma série de ganhos e reduzir as posições após uma série de perdas, para proteger os fundos e otimizar o retorno.

Resumir

O sistema de combinação de estratégias de filtragem RSI e SuperTrend é uma estrutura de negociação altamente eficiente que combina a inversão de momentum com a confirmação de tendência. Capturar potenciais sinais de reversão por meio do indicador RSI e, ao mesmo tempo, usar a SuperTrend para garantir que a direção da negociação esteja de acordo com a tendência principal, aumenta efetivamente a qualidade do sinal de entrada. A estratégia define parâmetros razoáveis de gerenciamento de risco (stop loss de 1% e stop loss de 1.5%) e possui uma interface visível clara para uma decisão rápida.

A estratégia tem um bom desempenho em mercados de tendência e é adequada para os comerciantes que buscam sinais de entrada mecanizados, além de fornecer uma base sólida para a negociação automatizada. No entanto, a estratégia pode ter um fraco desempenho em mercados de turbulência e deve ter em conta a sensibilidade dos parâmetros e a resposta tardia às mudanças de tendência.

As melhorias futuras incluem a integração de análises de multi-quadros temporais, o design de parâmetros de adaptação, a adição de confirmação de volume de transações, a capacidade de identificação da estrutura do mercado e a melhoria do sistema de gestão de fundos. Estas melhorias irão aumentar ainda mais a robustez e a adaptabilidade da estratégia, permitindo que ela permaneça competitiva em vários cenários de mercado.

Com a compreensão profunda e a aplicação racional deste quadro de estratégias, os comerciantes podem efetivamente capturar oportunidades de negociação de alta qualidade no mercado, mantendo o controle do risco e alcançando rendimentos comerciais estáveis a longo prazo.

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RSI + SuperTrend Filter Strategy (45m BTCUSDT)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs- 1