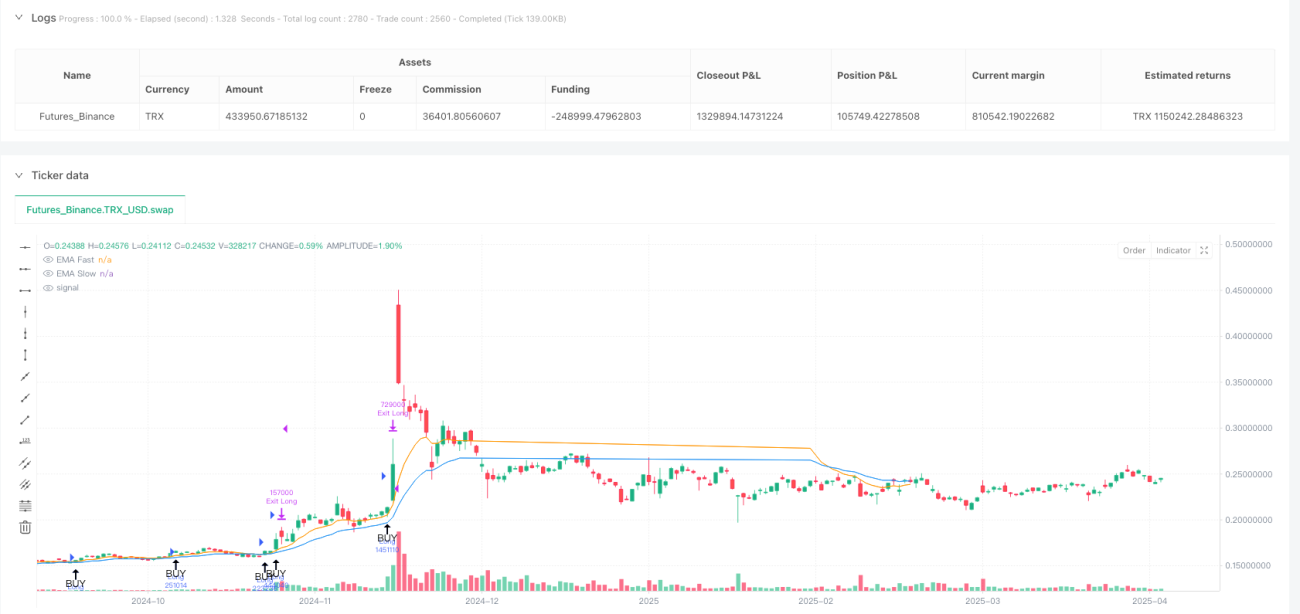

Visão Geral

A Estratégia Adaptativa de Múltiplos Sinais Combinados é um sistema de negociação quantitativo abrangente que funde diversos indicadores de análise técnica para gerar sinais de negociação. A estratégia utiliza principalmente três indicadores técnicos centrais: cruzamento de EMA, sobrecompra/sobrevenda do RSI e o indicador MACD, combinados com um filtro de volume e um mecanismo de confirmação de time frame superior, formando um sistema de negociação completo. A estratégia também inclui um módulo de gerenciamento de risco, utilizando stop loss e take profit percentuais fixos, além de trailing stop baseado em ATR, permitindo controlar efetivamente o risco de cada operação.

Princípio da Estratégia

O princípio central da estratégia é aumentar a precisão das decisões de negociação por meio da combinação de múltiplos sinais de negociação. A implementação específica é a seguinte:

-

Sinal de Cruzamento de EMA: Utiliza o cruzamento de uma EMA rápida (padrão de 9 períodos) e uma EMA lenta (padrão de 21 períodos) para identificar mudanças de tendência. Quando a EMA rápida cruza acima da EMA lenta, gera um sinal de compra; quando a EMA rápida cruza abaixo da EMA lenta, gera um sinal de venda.

-

Sinal de Sobrecompra/Sobrevenda do RSI: Utiliza o Índice de Força Relativa (RSI) para identificar condições de sobrecompra e sobrevenda no mercado. Quando o RSI está abaixo de 30 (padrão), considera-se sobrevenda, gerando um sinal de compra; quando o RSI está acima de 70 (padrão), considera-se sobrecompra, gerando um sinal de venda.

-

Sinal MACD: Utiliza o cruzamento da linha principal do MACD com a linha de sinal para confirmar a direção da tendência. Quando a linha principal do MACD cruza acima da linha de sinal, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda.

-

Lógica de Combinação de Sinais: A estratégia oferece duas formas de combinação - "Any" (qualquer sinal dispara) e "All" (todos os sinais habilitados disparam simultaneamente). No modo "Any", basta que um dos sinais habilitados seja acionado para gerar um sinal de negociação; no modo "All", todos os sinais habilitados devem ser acionados ao mesmo tempo para gerar o sinal.

-

Mecanismos de Filtro:

- Filtro de Volume: Garante que as negociações ocorram apenas quando o volume estiver acima da média móvel.

- Confirmação de Time Frame Superior: Utiliza a EMA de um time frame superior para confirmar a direção geral da tendência, permitindo negociações apenas quando a tendência estiver alinhada.

-

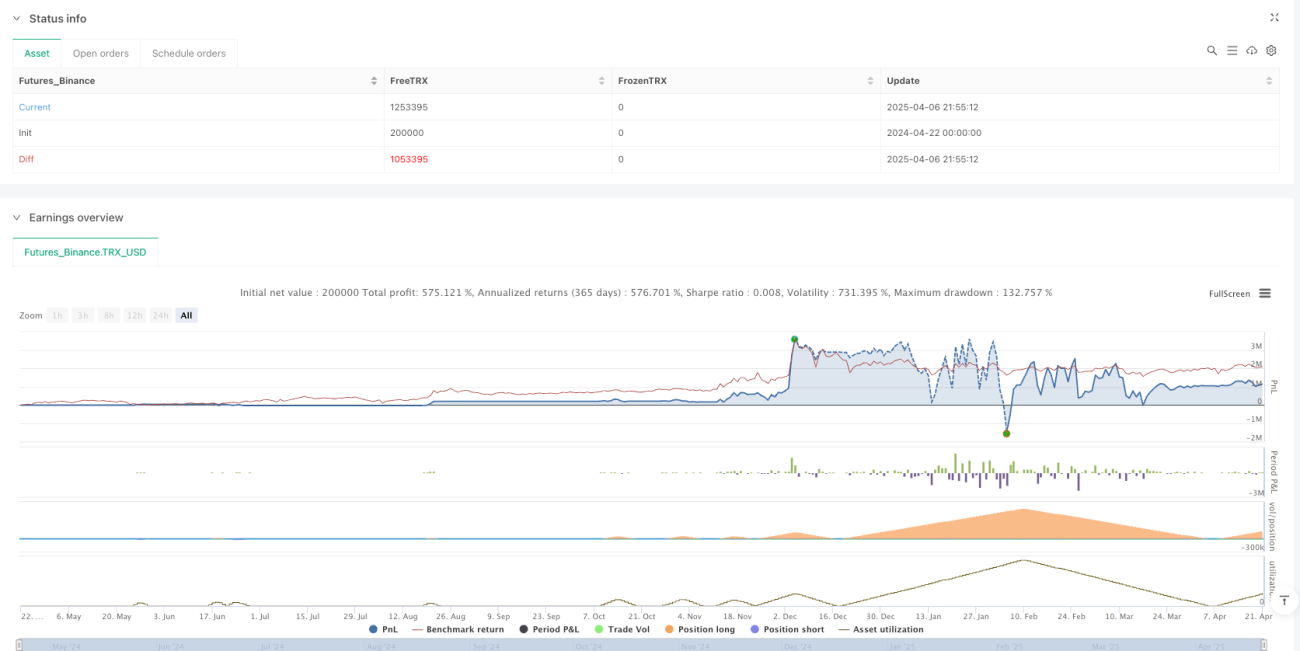

Gerenciamento de Posição: A estratégia utiliza um método percentual do capital para determinar o tamanho da posição de cada operação, usando por padrão 10% do patrimônio da conta.

-

Gerenciamento de Risco:

- Stop loss e take profit percentuais fixos.

- Trailing stop baseado em ATR, utilizando múltiplos do ATR para definir stops dinâmicos.

Vantagens da Estratégia

-

Análise Multidimensional de Sinais: Ao combinar múltiplos indicadores técnicos, a estratégia analisa o mercado de diferentes ângulos, reduzindo o impacto de sinais falsos e aumentando a confiabilidade das decisões.

-

Combinação Flexível de Sinais: O usuário pode escolher o modo "Any" ou "All" de combinação, adaptando-se a diferentes estilos de negociação e condições de mercado. Em mercados de alta volatilidade, o modo "All" reduz sinais errôneos; em tendências claras, o modo "Any" permite capturar oportunidades de forma mais sensível.

-

Mecanismos de Filtragem em Múltiplos Níveis: O filtro de volume e a confirmação de time frame superior adicionam camadas extras de validação, reduzindo efetivamente sinais de negociação incorretos, especialmente em mercados laterais.

-

Gerenciamento de Risco Completo: A estratégia possui um sistema de controle de risco completo, incluindo stop loss/take profit percentuais e trailing stop baseado em ATR, ajustando automaticamente o nível de stop conforme a volatilidade do mercado, protegendo efetivamente o capital.

-

Alta Customização: A estratégia permite ao usuário ajustar diversos parâmetros, incluindo comprimento da EMA, limites do RSI, parâmetros do MACD, etc., permitindo otimização conforme o estilo de negociação e o mercado alvo.

-

Feedback Visual Intuitivo: A estratégia fornece indicações claras nos gráficos, incluindo linhas de EMA e setas de sinais de compra/venda, facilitando a compreensão e avaliação visual dos sinais de negociação.

Riscos da Estratégia

-

Otimização Excessiva de Parâmetros: A otimização excessiva pode fazer com que a estratégia tenha bom desempenho em testes históricos, mas ruim em negociações reais (risco de overfitting). A solução é usar períodos de backtest suficientemente longos e realizar testes de robustez.

-

Conflito de Sinais: Em certas condições de mercado, diferentes sinais podem se contradizer, causando confusão. Por exemplo, a EMA pode indicar tendência de alta enquanto o RSI já está em zona de sobrecompra. A solução é definir prioridades de sinal ou usar o modo "All" para garantir consistência.

-

Problemas de Lag (Atraso): Todos os indicadores técnicos utilizados apresentam algum grau de atraso, especialmente EMA e MACD. Em mercados de rápida mudança, isso pode levar a entradas ou saídas em momentos não ideais. A solução é considerar períodos mais curtos para os indicadores ou combinar com análise de ação de preço.

-

Limitações de Adaptação ao Mercado: A estratégia tem melhor desempenho em mercados com tendência clara, mas pode gerar muitos sinais falsos em mercados laterais. A solução é adicionar um filtro de força de tendência ou pausar negociações ao identificar um mercado lateral.

-

Risco de Capital: Embora a estratégia inclua mecanismos de stop, em condições extremas de mercado (como grandes gaps ou baixa liquidez), o stop pode não ser executado conforme esperado. A solução é reduzir adequadamente a proporção de capital por operação e usar stops mais conservadores.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Força de Tendência: Incluir indicadores como ADX para medir a força da tendência, negociando apenas quando a tendência for clara, reduzindo significativamente sinais falsos em mercados laterais. Essa melhoria resolve o problema de sinais errôneos em mercados de intervalo.

-

Adicionar Filtro de Horário: Como o mercado tem características diferentes em diferentes períodos, adicionar um filtro de horário evita negociações em momentos de baixa eficiência. Por exemplo, evitar os períodos de alta volatilidade na abertura e fechamento, ou negociar apenas em sessões específicas.

-

Ajuste Dinâmico de Parâmetros: Ajustar automaticamente os parâmetros dos indicadores com base na volatilidade do mercado. Por exemplo, aumentar o período da EMA em ambientes de alta volatilidade e diminuí-lo em baixa volatilidade. Essa adaptação melhora a capacidade da estratégia em diferentes condições.

-

Adicionar Componente de Machine Learning: Introduzir algoritmos de aprendizado de máquina para otimizar a ponderação dos sinais, ajustando dinamicamente a importância de cada sinal com base no desempenho histórico. Isso permite que a estratégia ajuste automaticamente sua lógica de decisão conforme as condições do mercado mudam.

-

Melhorar o Gerenciamento de Posição: Implementar ajuste de posição baseado na volatilidade, aumentando a posição em ambientes de baixa volatilidade e reduzindo em alta volatilidade. Isso mantém o risco relativamente constante enquanto melhora a eficiência do uso do capital.

-

Adicionar Filtro Fundamentalista: Para certos mercados, combinar indicadores fundamentais (como temporada de resultados, divulgação de dados econômicos) pode evitar negociações próximas a eventos de grande incerteza, reduzindo riscos potenciais.

-

Melhorar a Estratégia de Stop: Implementar stops inteligentes baseados em níveis de suporte e resistência, em vez de depender apenas de porcentagens fixas ou múltiplos de ATR. Essa abordagem se adapta melhor à estrutura do mercado, evitando stops desnecessários devido a ruídos.

Resumo

A Estratégia Adaptativa de Múltiplos Sinais Combinados é um sistema de negociação completo e flexível que, ao combinar diversos indicadores técnicos e mecanismos de filtro, fornece sinais de negociação relativamente confiáveis. Sua principal vantagem está na capacidade de análise abrangente e no sistema completo de gerenciamento de risco, permitindo manter certa eficácia em diferentes condições de mercado.

No entanto, a estratégia também apresenta alguns riscos e limitações inerentes, como otimização excessiva de parâmetros e atraso nos sinais. Implementar as direções de otimização sugeridas, especialmente adicionar um filtro de força de tendência e ajuste dinâmico de parâmetros, pode melhorar ainda mais a robustez e adaptabilidade da estratégia.

Por fim, por mais completa que seja uma estratégia, ela precisa ser ajustada de acordo com o ambiente específico do mercado e os objetivos individuais de negociação. Monitorar continuamente o desempenho, avaliar e otimizar periodicamente são fundamentais para manter a eficácia a longo prazo. Esta estratégia oferece um bom ponto de partida para traders quantitativos, sobre o qual podem desenvolver sistemas de negociação mais complexos e personalizados.

- 1