Estratégia de Rompimento de Tendência em Múltiplos Períodos de Tempo com Filtro RSI e Gerenciamento de Risco ATR

Visão Geral

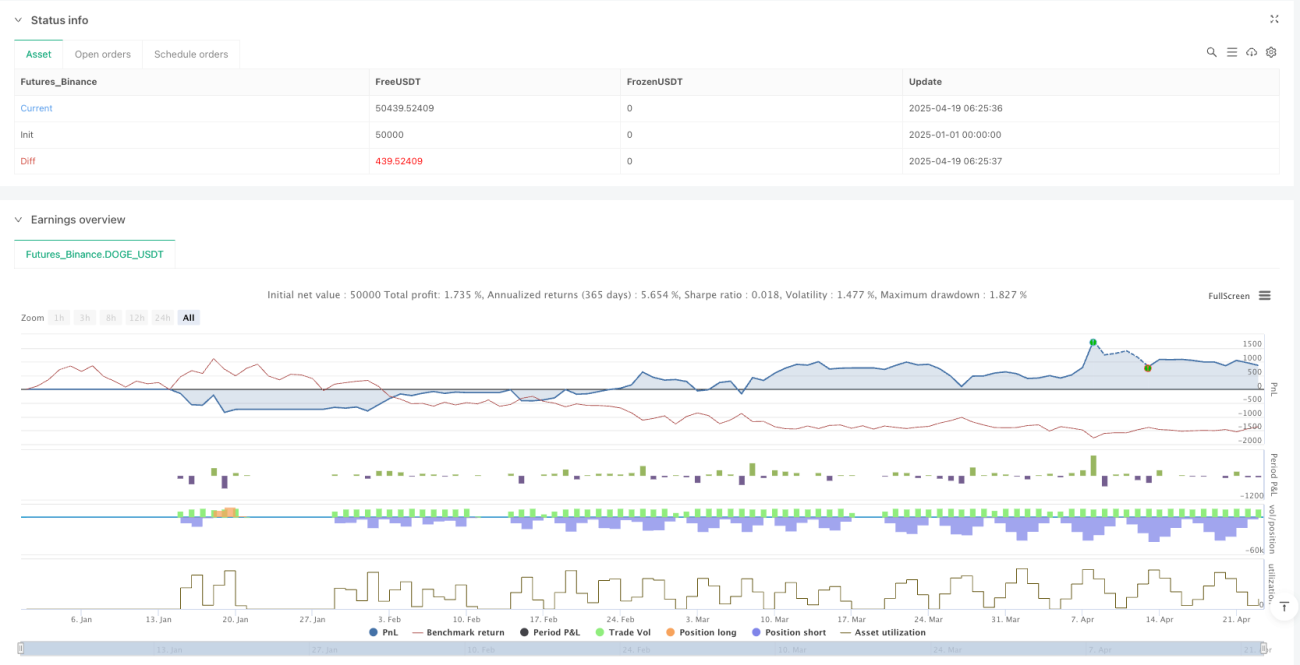

Esta estratégia é uma estratégia de múltiplos períodos de tempo que combina seguimento de tendência e negociação de rompimento, utilizando o cruzamento de EMAs como filtro de tendência, o RSI como confirmação de momentum e o ATR para gestão dinâmica de risco. A estratégia gerencia sinais precisos de entrada e saída por meio de um sistema de alarmes separados e adota um método de gestão de capital baseado em porcentagem para controlar o risco.

Princípio da Estratégia

- Determinação da Tendência: Utiliza a relação de cruzamento entre a EMA rápida (9) e a EMA lenta (21) para determinar a direção da tendência do mercado. Quando a EMA9 cruza acima da EMA21, a tendência é considerada de alta; caso contrário, de baixa.

- Confirmação de Momentum: Através do indicador RSI (período 14), confirma a força da tendência. Para operações de compra, exige-se RSI > 50; para operações de venda, RSI < 50.

- Sinal de Rompimento: Após a confirmação da direção da tendência, um sinal de negociação é gerado quando o preço rompe a máxima ou mínima da vela anterior.

- Gestão de Risco: Utiliza o ATR (período 14) para calcular um stop loss dinâmico, com um risco fixo de 2% do capital da conta. O take profit é definido como 3 vezes a distância do stop loss, e um trailing stop é ativado após atingir 50% de lucro.

- Cálculo de Posição: Calcula dinamicamente o tamanho da posição com base na distância do stop loss e no percentual de risco, garantindo que cada operação tenha o mesmo risco.

Análise de Vantagens

- Validação Multifatorial: Combina confirmações de três dimensões – tendência, momentum e ação do preço – aumentando a qualidade do sinal.

- Gestão de Risco Dinâmica: O stop loss baseado em ATR se adapta às mudanças na volatilidade do mercado, e o trailing stop protege os lucros flutuantes.

- Gestão de Capital Científica: O controle de risco por percentual fixo evita overtrading, e o cálculo preciso da posição alinha-se ao apetite ao risco.

- Sinais Visuais Claros: Utiliza a função plotshape para exibir visualmente os sinais de negociação, facilitando o monitoramento.

- Sistema de Alarmes Separados: Alarmes independentes para abertura e fechamento de posições facilitam a integração com sistemas de negociação automatizados.

Análise de Riscos

- Risco de Mercado Lateral: Em mercados sem tendência clara, podem ocorrer sinais falsos consecutivos de rompimento. A solução é adicionar filtros de força de tendência, como o ADX.

- Risco de Sensibilidade a Parâmetros: Parâmetros fixos podem falhar em diferentes ativos ou condições de mercado. Recomenda-se otimização de parâmetros ou configuração adaptativa.

- Risco de Gaps: Gaps de preço podem aumentar o slippage, fazendo com que o stop loss seja executado a um preço diferente do esperado. A solução é reduzir a posição ou pausar a negociação antes de divulgações de dados importantes.

- Risco de Overfitting: Parâmetros otimizados com base em dados históricos podem falhar no futuro. É necessário realizar testes forward adequados.

Direções de Otimização

- Parâmetros Adaptativos: Substituir parâmetros fixos por parâmetros adaptativos baseados na volatilidade ou condição do mercado, como usar um percentual do ATR para definir o período das EMAs.

- Filtro de Tendência Composto: Adicionar confirmação de tendência de um timeframe maior, por exemplo, negociar apenas quando a tendência diária e o sinal horário estiverem alinhados.

- Take Profit Dinâmico: Alterar a relação fixa de take profit para uma baseada em níveis de suporte/resistência ou extensões de Fibonacci.

- Otimização com Machine Learning: Usar aprendizado por reforço para ajustar dinamicamente o limiar do RSI e a relação TP/SL.

- Filtro de Eventos: Integrar dados de calendário econômico para ajustar automaticamente os parâmetros de risco ou pausar a negociação perto de eventos importantes.

Resumo

Esta é uma estratégia de seguimento de tendência bem estruturada que aumenta a confiabilidade dos sinais por meio da validação de múltiplos indicadores técnicos, e seu sistema científico de gestão de capital controla efetivamente o risco de queda. A estratégia é particularmente adequada para mercados com tendências claras e apresenta melhor desempenho em ativos com volatilidade moderada. Ao otimizar ainda mais o mecanismo de parâmetros adaptativos e adicionar um módulo de identificação de estado do mercado, é possível aumentar significativamente a robustez e a capacidade de adaptação da estratégia.

// @version=5

strategy("Trend Breakout Strategy with Separated Alerts", overlay=true, initial_capital=10, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Parameters ---

var float risk_per_trade = 0.02 // 2% risk per trade

var int ema_fast = 9

var int ema_slow = 21

var int rsi_length = 14

var int atr_length = 14

var float atr_multiplier_sl = 2.0 // ATR multiplier for SL

var float tp_ratio = 3.0 // TP to SL ratio = 3:1

var float trail_trigger_ratio = 0.5 // Trailing stop triggers at 50% of TP- 1