Visão Geral

O sistema de negociação de tendência e momentum com combinação de múltiplos indicadores é uma estratégia quantitativa abrangente que identifica tendências de mercado e sinais de negociação por meio da combinação de quatro indicadores técnicos: Média Móvel Exponencial (EMA), Convergência/Divergência de Médias Móveis (MACD), Índice de Força Relativa (RSI) e Índice Direcional Médio (ADX). O conceito da estratégia é capturar as mudanças de momentum dos preços em condições de tendência forte confirmada, ao mesmo tempo que oferece funções de gerenciamento de risco, como take profit, stop loss e stop loss móvel, para alcançar um desempenho de negociação robusto. Esta estratégia é aplicável a negociações de mercado em vários períodos de tempo, sendo especialmente adequada para ambientes de mercado com tendências claras de médio e longo prazo.

Princípio da Estratégia

O princípio central da estratégia é confirmar sinais de negociação por meio da ressonância de múltiplos indicadores, seguindo rigorosamente o princípio de "negociar a favor da tendência". Especificamente, o funcionamento da estratégia baseia-se nos seguintes componentes principais:

-

Confirmação da Tendência: Utiliza a EMA de 100 períodos (Média Móvel Exponencial) para判断 a tendência atual do mercado. Quando o preço está acima da EMA, considera-se que o mercado está em tendência de alta; quando o preço está abaixo da EMA, considera-se que está em tendência de baixa.

-

Sinal de Momentum: Através do indicador MACD (12,26,9), captura as mudanças no momentum dos preços. Especificamente, quando a linha MACD cruza acima da linha de sinal, gera um sinal de compra; quando a linha MACD cruza abaixo da linha de sinal, gera um sinal de venda.

-

Força do Mercado: Utiliza o RSI (14) para avaliar a força relativa do mercado. Um RSI acima de 50 é considerado como mercado relativamente forte, adequado para posições compradas; um RSI abaixo de 50 é considerado como mercado relativamente fraco, adequado para posições vendidas.

-

Intensidade da Tendência: Emprega o ADX (14) para medir a força da tendência. Quando o valor do ADX é maior que o limite definido (padrão 20), indica que existe uma tendência clara no mercado, sendo possível considerar a entrada em uma negociação.

-

Condições de Entrada:

- Entrada Longa: Preço > EMA e linha MACD cruza acima da linha de sinal e RSI > 50 e ADX > limite

- Entrada Curta: Preço < EMA e linha MACD cruza abaixo da linha de sinal e RSI < 50 e ADX > limite

-

Gerenciamento de Risco: A estratégia oferece dois mecanismos de saída:

- Take profit/Stop loss fixo: Define take profit percentual (padrão 3%) e stop loss (padrão 1,5%)

- Stop loss móvel: Opcionalmente ativado (ativado por padrão), com stop loss móvel de 1,8%

Vantagens da Estratégia

-

Confirmação Multidimensional: Ao combinar quatro indicadores técnicos com diferentes funções, a estratégia confirma sinais de negociação a partir de múltiplas dimensões (tendência, momentum, força e intensidade da tendência), reduzindo significativamente o risco de sinais falsos.

-

Alta Adaptabilidade: Os parâmetros da estratégia podem ser ajustados de acordo com diferentes mercados e períodos de tempo, oferecendo grande flexibilidade e ampla aplicabilidade. Através do ajuste dos períodos da EMA, RSI, MACD e ADX, é possível adaptar-se a diferentes ambientes de mercado com volatilidade variável.

-

Controle de Risco Completo: A estratégia incorpora mecanismos de take profit, stop loss e stop loss móvel, permitindo controlar efetivamente o risco de cada negociação. Especialmente a função de stop loss móvel, que permite proteger lucros já obtidos enquanto deixa as tendências lucrativas continuarem.

-

Combinação de Tendência e Momentum: A estratégia considera tanto a tendência geral (através da EMA) quanto as variações de momentum de curto prazo (através do MACD), possibilitando capturar bons pontos de entrada dentro da tendência.

-

Filtragem de Mercados Fracos: Através da definição do limite do ADX, a estratégia filtra automaticamente mercados laterais ou sem tendência, negociando apenas em ambientes com tendências claras, aumentando a taxa de acerto.

-

Gestão de Capital Flexível: A estratégia utiliza uma porcentagem do capital da conta para gerenciamento de posição, com o padrão sendo 10% do capital por negociação, favorecendo a operação estável de longo prazo.

Riscos da Estratégia

-

Atraso nos Sinais: Devido ao uso de múltiplos indicadores técnicos, especialmente a EMA de 100 períodos (média móvel de longo prazo), a estratégia pode reagir lentamente no início de uma reversão de tendência, podendo perder o melhor ponto de entrada ou manter a posição até o final da tendência.

-

Dependência Excessiva de Indicadores Técnicos: A estratégia opera exclusivamente com base em indicadores técnicos, sem considerar fatores fundamentais ou sentimento do mercado, podendo apresentar desempenho insatisfatório em condições especiais de mercado (como grandes notícias ou eventos de cisne negro).

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente da configuração dos parâmetros; diferentes combinações de parâmetros em diferentes ambientes de mercado podem ter resultados muito variados, exigindo otimização e ajustes contínuos.

-

Risco de Drawdown: Embora exista um mecanismo de stop loss, em condições extremas de mercado (como gaps de preço ou falta de liquidez), o preço real do stop loss pode desviar-se significativamente do esperado, levando a perdas superiores ao previsto.

-

Risco de Negociação Excessiva: Em mercados laterais, os indicadores podem gerar cruzamentos frequentes, levando a negociações excessivas e aumento dos custos de transação.

-

Risco de Sobre-otimização: Ao otimizar parâmetros através de backtest histórico, é fácil cair em overfitting dos dados históricos, fazendo com que a estratégia tenha desempenho inferior em negociações futuras reais.

Direções de Otimização da Estratégia

-

Adicionar Filtros: Pode-se considerar adicionar indicadores de volume (como OBV ou CMF) para confirmar a tendência de preço, ou indicadores de volatilidade (como ATR) para ajustar o tamanho da posição e a amplitude do stop loss, melhorando a qualidade dos sinais.

-

Otimizar Momento de Entrada: Pode-se considerar, após satisfazer as condições básicas, esperar por um pullback em um timeframe menor como ponto de entrada, em vez de entrar imediatamente quando o sinal aparece, para obter um preço de entrada melhor.

-

Ajuste Dinâmico de Parâmetros: Pode-se ajustar dinamicamente os parâmetros dos indicadores com base na volatilidade ou intensidade da tendência do mercado, por exemplo, aumentar o período da EMA em mercados de alta volatilidade e diminuí-lo em mercados de baixa volatilidade, tornando a estratégia mais adaptável.

-

Adicionar Filtro Fundamentalista: Pode-se considerar pausar as negociações antes da divulgação de dados econômicos importantes ou relatórios de resultados, evitando riscos de flutuações anormais devido a informações relevantes.

-

Melhorar Gestão de Capital: Pode-se ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado ou na força do sinal de negociação, por exemplo, aumentando a posição quando há forte ressonância de múltiplos indicadores e reduzindo-a quando os indicadores mal atendem às condições.

-

Adicionar Filtro de Tempo: Pode-se incluir condições de filtro de tempo, evitando os períodos de abertura e fechamento do mercado, ou negociando apenas em horários específicos (como a sobreposição das sessões europeia e americana).

-

Integrar Machine Learning: Pode-se considerar o uso de algoritmos de aprendizado de máquina para otimizar parâmetros dos indicadores ou prever a confiabilidade dos sinais, aumentando a adaptabilidade e estabilidade da estratégia.

Resumo

O sistema de negociação de tendência e momentum com combinação de múltiplos indicadores é uma estratégia de negociação abrangente que combina conceitos de acompanhamento de tendência e momentum. Através da ressonância de quatro indicadores técnicos — EMA, MACD, RSI e ADX —, a estratégia seleciona rigorosamente os sinais de negociação, aliando-se a um mecanismo completo de gerenciamento de risco, buscando obter um desempenho de negociação estável em ambientes de mercado com tendências claras. A maior vantagem da estratégia reside em seu mecanismo de confirmação de sinais multidimensional e funções flexíveis de controle de risco, mas também apresenta riscos inerentes como atraso nos sinais e sensibilidade a parâmetros. Através da otimização contínua em direções como adição de filtros de indicadores, melhoria do momento de entrada, ajuste dinâmico de parâmetros e aprimoramento da gestão de capital, a estratégia tem potencial para manter boa adaptabilidade e lucratividade em diferentes ambientes de mercado. Para traders quantitativos que buscam retornos estáveis de médio e longo prazo, este é um framework estratégico que vale a pena experimentar e pesquisar a fundo.

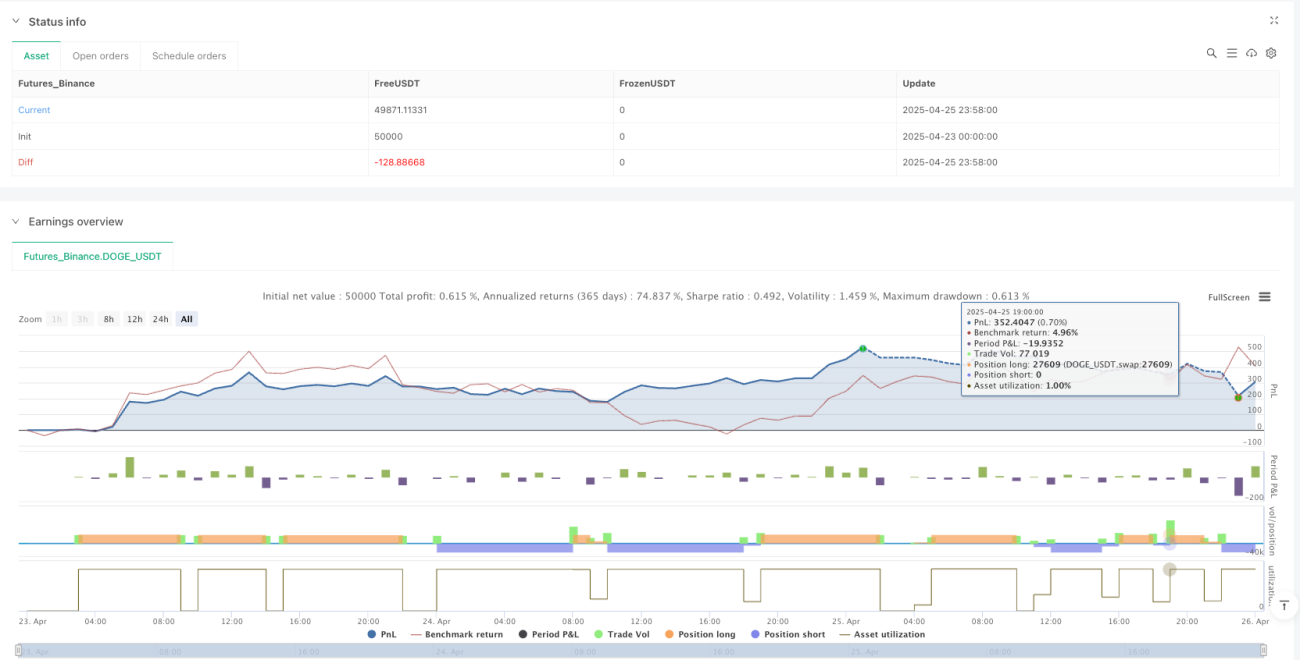

/*backtest

start: 2025-04-23 00:00:00

end: 2025-04-26 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Strategy By Arvind Dodke [EMA+MACD+RSI+ADX]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1