Visão Geral

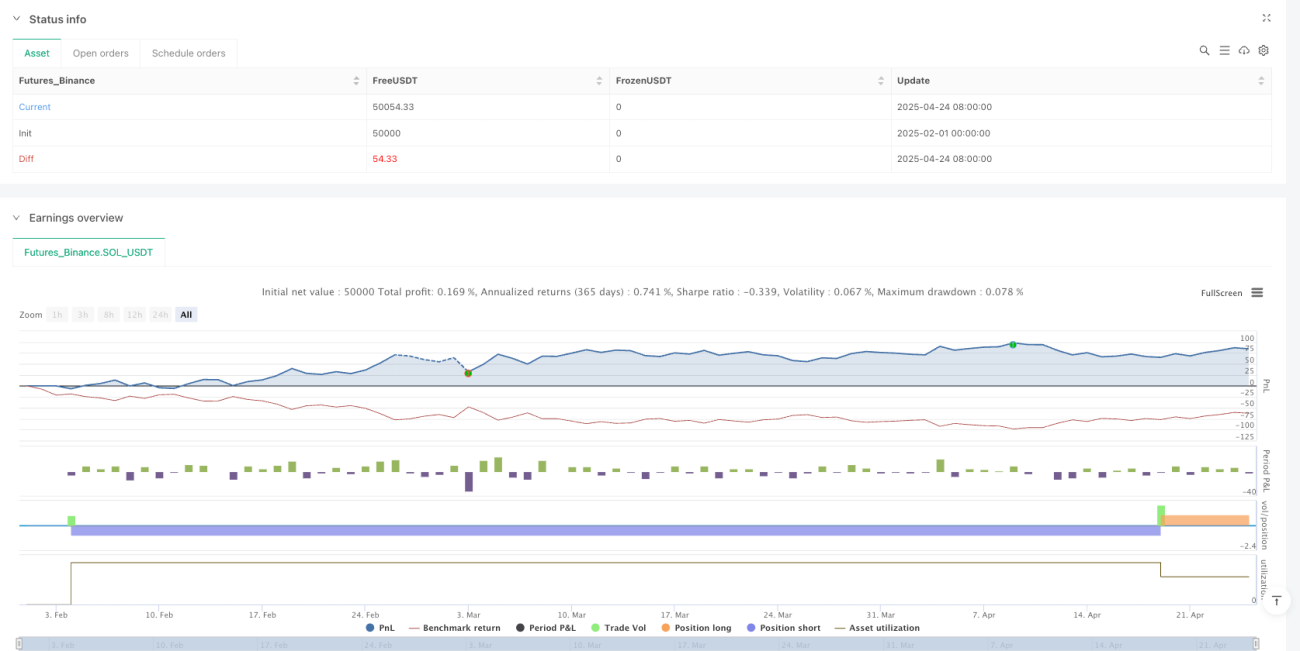

A Estratégia de Identificação de Reversão e Rastreamento de Tendência com ATR Dinâmico é um sistema de acompanhamento de tendências cuidadosamente projetado, que utiliza níveis de stop loss dinâmicos baseados no ATR (Average True Range) para identificar pontos críticos de reversão do mercado. A estratégia busca seguir a tendência do mercado, ao mesmo tempo em que evita interferências de ruído e sinais falsos. O sistema calcula zonas de stop loss adaptativas usando o indicador ATR, que se ajustam dinamicamente de acordo com a volatilidade do mercado. Combinado com uma lógica inteligente de rastreamento e ferramentas visuais de suporte, a estratégia fornece aos traders sinais claros de entrada e função de rastreamento direcional em tempo real.

Princípio da Estratégia

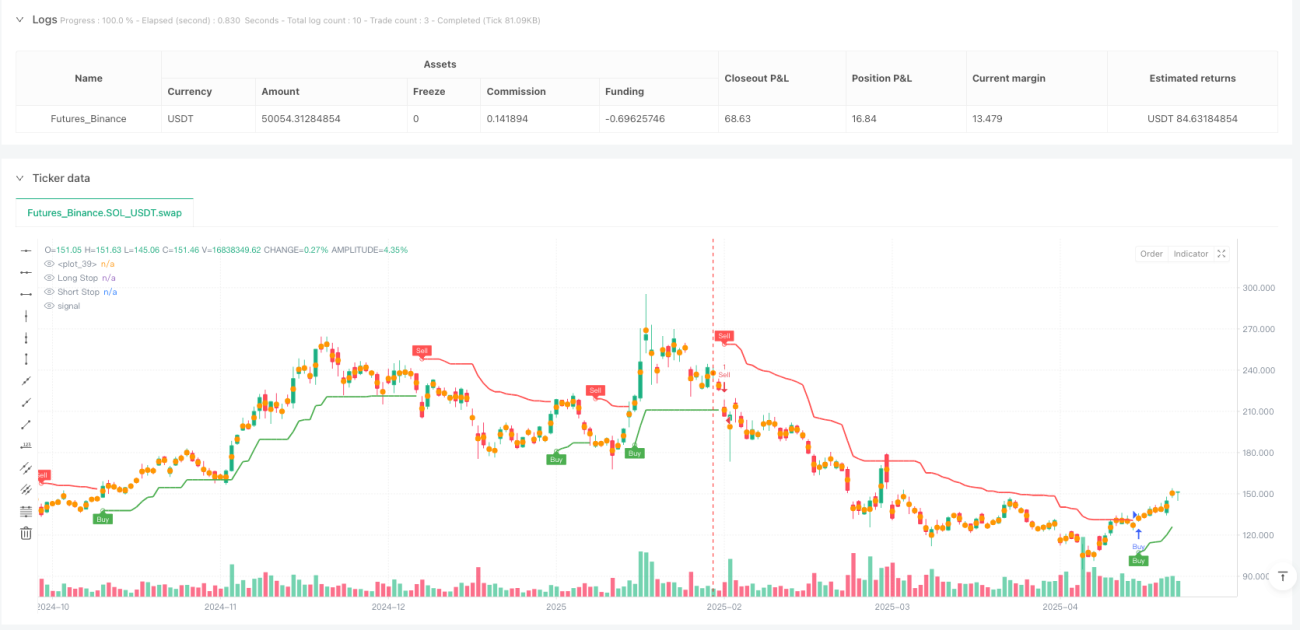

O núcleo da estratégia é um sistema de stop loss de duas camadas. Em uma tendência de alta, a estratégia calcula o ponto de stop para posição comprada (Long Stop) subtraindo o valor do ATR do preço mais alto (ou preço de fechamento, conforme configuração do usuário) dentro de um período especificado. Por outro lado, em uma tendência de baixa, o sistema calcula o ponto de stop para posição vendida (Short Stop) adicionando o valor do ATR ao preço mais baixo (ou preço de fechamento).

Esses pontos de stop não são estáticos — eles se movem ao longo da direção da tendência, sendo reiniciados apenas quando a reversão é confirmada, garantindo que o sistema se adapte às mudanças do mercado, mantendo a estabilidade. A estratégia detecta a direção da tendência com base no comportamento do preço em relação a esses pontos de stop. Quando o preço fecha acima do ponto de stop de venda, o sistema identifica uma potencial reversão de alta e muda para o modo de compra. Da mesma forma, quando o preço de fechamento fica abaixo do ponto de stop de compra, o sistema muda para o modo de venda.

Essas mudanças de direção geram sinais de compra ou venda, que são claramente marcados no gráfico, com opção de adicionar marcadores de etiqueta e destaque circular. Para melhorar a usabilidade, a estratégia inclui elementos visuais, como preenchimento de cor de fundo indicando o estado ativo da tendência (verde para compra, vermelho para venda). O trader pode personalizar a exibição de etiquetas de compra/venda, usar preço de fechamento para detecção de extremos e destacar as mudanças de estado.

Além disso, a estratégia possui alertas em tempo real para mudanças de direção e entradas de negociação, permitindo que o trader seja informado mesmo sem monitorar o mercado constantemente. Os parâmetros-chave no código incluem o período do ATR e o multiplicador do ATR, que podem ser ajustados de acordo com diferentes condições de mercado e preferências individuais.

Vantagens da Estratégia

A partir de uma análise aprofundada do código, resumo as seguintes vantagens notáveis da estratégia:

-

Adaptabilidade Dinâmica: A estratégia utiliza pontos de stop baseados no ATR, que se ajustam automaticamente a diferentes condições de volatilidade do mercado, oferecendo faixas de stop mais amplas em alta volatilidade e stops mais apertados em baixa volatilidade.

-

Mecanismo de Confirmação de Tendência: O sistema só muda de direção quando o preço rompe o nível de stop da tendência anterior, o que ajuda a filtrar ruídos e falsos rompimentos.

-

Lógica Inteligente de Rastreamento: Os pontos de stop são projetados com movimento unidirecional, ajustando-se apenas na direção favorável, o que ajuda a travar lucros enquanto dá espaço suficiente para a tendência respirar.

-

Clareza Visual: A estratégia oferece suporte visual rico, incluindo fundo codificado por cores, marcadores de ponto de entrada e etiquetas opcionais, permitindo que o trader entenda o estado do mercado rapidamente.

-

Flexibilidade e Personalização: O código possui vários parâmetros ajustáveis, como período do ATR, multiplicador e opções de exibição, permitindo que o trader personalize de acordo com suas necessidades.

-

Função de Alerta em Tempo Real: Condições de alerta embutidas garantem que o trader não perca mudanças importantes de tendência e oportunidades de negociação.

-

Simplicidade e Eficiência: Apesar de poderoso, o código tem estrutura clara e concisa, com alta eficiência computacional, adequado para diversas temporalidades de negociação.

Riscos da Estratégia

Embora a estratégia tenha muitas vantagens, ainda existem alguns riscos potenciais na aplicação prática:

-

Risco de Falso Rompimento: Embora o sistema ajude a reduzir sinais falsos, em mercados laterais pode ocorrer troca frequente de direção, resultando em perdas consecutivas. A solução é combinar confirmação de tendência de prazo maior ou análise de estrutura de mercado.

-

Sensibilidade a Parâmetros: A escolha do período do ATR e do multiplicador tem impacto significativo no desempenho da estratégia. Valores muito pequenos podem levar a stops precoces; valores muito grandes podem causar stops muito largos, perdendo oportunidades de proteger lucros. Recomenda-se otimizar esses parâmetros por meio de backtest em diferentes condições de mercado.

-

Atraso na Mudança de Tendência: Como a estratégia se baseia em dados do período anterior para determinar a direção, pode haver algum atraso em reversões rápidas do mercado. É possível considerar a adição de outros indicadores antecedentes para melhorar a capacidade de previsão.

-

Falta de Confirmação de Volume: A estratégia atual baseia-se apenas em dados de preço, sem confirmação de volume, o que pode reduzir a confiabilidade dos sinais em algumas situações. Pode-se adicionar um filtro de volume.

-

Limitação do Multiplicador Fixo: Usar um multiplicador ATR fixo pode não ser adequado para todos os ambientes de mercado. Em diferentes fases de volatilidade, o parâmetro de risco ideal pode precisar de ajuste dinâmico.

Direções de Otimização da Estratégia

Com base na análise do código, proponho as seguintes direções de otimização:

-

Multiplicador ATR Adaptativo: Pode-se implementar um mecanismo para ajustar dinamicamente o multiplicador do ATR, por exemplo, com base na variação da volatilidade ou na força da tendência. Isso permite usar um multiplicador maior em tendências fortes para evitar saídas precoces e um multiplicador menor em tendências fracas ou pontos de inflexão para fornecer proteção mais justa.

-

Adicionar Filtro de Força da Tendência: Incluir indicadores adicionais de força da tendência (como ADX ou inclinação de média móvel) como condição de confirmação, gerando sinais de negociação apenas quando a tendência é suficientemente forte, reduzindo sinais falsos em mercados laterais.

-

Filtro de Horário: Adicionar um filtro de horário de negociação para evitar períodos conhecidos de baixa liquidez ou alta volatilidade, como abertura do mercado ou horários de divulgação de dados econômicos importantes.

-

Gerenciamento de Posição Dinâmico: Implementar gerenciamento de posição baseado na volatilidade do mercado e na força da tendência, aumentando a exposição em tendências mais definidas e reduzindo em momentos de maior incerteza.

-

Confirmação Multi-Timeframe: Integrar informações de tendência de timeframes superiores como filtro de negociação, operando apenas quando a direção da tendência de maior prazo estiver alinhada.

-

Otimização de Stop: Considerar a implementação de stops em camadas, como usar stops mais justos para proteger o capital inicial em parte da posição e stops mais largos para capturar tendências maiores na outra parte. Isso pode melhorar a relação risco-retorno.

-

Adicionar Metas de Lucro: Além da estratégia de saída por reversão de tendência atual, pode-se adicionar metas de lucro parcial baseadas na relação risco-retorno, travando parte dos lucros em tendências grandes.

Resumo

A Estratégia de Identificação de Reversão e Rastreamento de Tendência com ATR Dinâmico é um sistema de acompanhamento de tendências engenhosamente projetado, que captura tendências do mercado e identifica pontos críticos de reversão por meio de stops ATR ajustados dinamicamente. Ela combina habilmente um mecanismo de stop adaptativo, suporte visual claro e parâmetros flexíveis, oferecendo aos traders uma ferramenta de negociação simples e poderosa.

A principal vantagem da estratégia reside na sua capacidade de se adaptar dinamicamente à volatilidade do mercado e na lógica clara de geração de sinais, tornando-a adequada para diferentes ambientes de mercado e temporalidades. No entanto, os usuários devem ajustar os parâmetros para condições específicas de mercado e considerar a combinação com indicadores de confirmação adicionais para melhorar a qualidade dos sinais.

Ao implementar as direções de otimização sugeridas, especialmente o ajuste adaptativo de parâmetros e a confirmação multi-timeframe, o desempenho e a robustez da estratégia podem ser ainda mais aprimorados. Seja como sistema de negociação independente ou como parte de uma estratégia mais ampla, esta ferramenta oferece um recurso valioso para traders quantitativos.

- 1