Visão Geral

A versão otimizada da estratégia Sopa de Tartaruga é uma estratégia de reversão baseada em falsos rompimentos, projetada especificamente para capturar armadilhas de liquidez no mercado. A ideia central da estratégia vem do conceito "Sopa de Tartaruga" da famosa trader Linda Raschke — quando as tartarugas (referindo-se aos traders seguidores de tendência) aparecem, o dinheiro inteligente as "cozinha". Especificamente, a estratégia identifica movimentos falsos após o preço romper máximas ou mínimas recentes, entrando no trade quando o preço retorna ao intervalo original. Ela aproveita a característica de grandes participantes do mercado atraírem traders de varejo para posições de rompimento e depois reverterem o mercado, proporcionando pontos de entrada de alta probabilidade para traders de reversão.

A estratégia baseia-se na análise de ação do preço, combinando vários indicadores avançados, incluindo Canal Donchian, Bloco de Ordens e Gap de Valor Justo, oferecendo insights profundos sobre a estrutura do mercado e os rastros do capital institucional, além de fornecer múltiplas confirmações para as decisões de trading.

Princípio da Estratégia

O funcionamento da estratégia Sopa de Tartaruga baseia-se na psicologia do mercado e nos padrões comportamentais dos traders. O código implementa quatro tipos principais de identificação de sinais de trading:

-

Sinal de Compra Sopa de Tartaruga Corpo (TBS Long): Ocorre quando o corpo de um candle rompe completamente a mínima mais recente do Canal Donchian e, em seguida, fecha de volta dentro do intervalo. Esse falso rompimento geralmente representa um forte sinal de reversão.

-

Sinal de Venda Sopa de Tartaruga Corpo (TBS Short): Ocorre quando o corpo de um candle rompe completamente a máxima mais recente do Canal Donchian e, em seguida, fecha de volta dentro do intervalo.

-

Sinal de Compra Sopa de Tartaruga Sombra (TWS Long): Ocorre quando a sombra (não o corpo) de um candle rompe a mínima do Donchian, mas o preço de fechamento retorna ao intervalo. Este é considerado um sinal de reversão mais fraco, mas ainda válido.

-

Sinal de Venda Sopa de Tartaruga Sombra (TWS Short): Ocorre quando a sombra do candle rompe a máxima do Donchian, mas o preço de fechamento retorna ao intervalo.

A estratégia também permite adicionar duas condições extras de confirmação:

- Confirmação de Bloco de Ordens (OB): Exige que um bloco de ordens de alta apareça antes de uma entrada compradora, ou um bloco de ordens de baixa antes de uma entrada vendedora, representando os rastros do capital institucional.

- Confirmação de Gap de Valor Justo (FVG): Busca gaps na ação do preço, representando desequilíbrios, adicionando confiabilidade extra à entrada.

Quando as condições selecionadas são atendidas, a estratégia entra no trade no fechamento do candle de sinal, define o stop loss (SL) abaixo da mínima do candle (para compras) ou acima da máxima (para vendas), e calcula automaticamente o alvo de lucro (TP) com base na relação risco-retorno predefinida (padrão 1,5x).

Vantagens da Estratégia

-

Captura de pontos de reversão de alta probabilidade: A principal vantagem da estratégia Sopa de Tartaruga é sua capacidade de identificar eficazmente áreas de "falso rompimento" ou "caça a stops", que geralmente representam pontos de atuação de grandes participantes do mercado. Ao operar na direção oposta nessas áreas, o trader pode se alinhar com o "dinheiro inteligente".

-

Mecanismo de múltiplas confirmações: A estratégia combina vários indicadores técnicos e sinais de ação do preço. Ao sobrepor condições de confirmação (sinais TBS/TWS + filtros opcionais de OB/FVG), a confiabilidade dos sinais de trading é aumentada, reduzindo significativamente os sinais falsos.

-

Gerenciamento de risco automatizado: A estratégia possui funcionalidade integrada de gerenciamento de risco, calculando automaticamente os níveis de stop loss e take profit para cada trade, garantindo perdas limitadas em caso de erro e lucro razoável em caso de acerto. A relação risco-retorno é ajustável, permitindo adaptação a diferentes tolerâncias a risco.

-

Adaptabilidade a diferentes ambientes de mercado: Embora a estratégia tenha melhor desempenho em mercados laterais ou de intervalo, ajustando parâmetros (como o período de retrospectiva do Donchian), ela também pode se adaptar a diferentes condições de mercado.

-

Visual intuitivo: A estratégia fornece marcações visuais claras e indicações de sinal, permitindo que os traders compreendam facilmente as condições do mercado e tomem decisões rapidamente.

Riscos da Estratégia

-

Risco de sinais falsos: Mesmo com múltiplas confirmações, o mercado ainda pode gerar sinais falsos, especialmente em períodos de alta volatilidade ou baixa liquidez. Para reduzir esse risco, recomenda-se realizar backtests completos antes da operação real e considerar aplicar a estratégia em períodos de alta liquidez intradiária.

-

Dependência do timeframe: O desempenho da estratégia pode variar significativamente em diferentes timeframes. Timeframes mais baixos (como 15 minutos a 1 hora) podem gerar mais sinais de trading, mas também aumentar o ruído; timeframes mais altos geram menos sinais, mas são mais confiáveis. A solução é realizar análises em múltiplos timeframes ou escolher o timeframe adequado ao estilo de trading.

-

Risco em mercados com tendência forte: Em mercados com tendência forte, a eficácia dos sinais de reversão por falso rompimento pode diminuir, pois a probabilidade de rompimentos reais aumenta. Evitar operar contra a direção da tendência em tendências claras ou adicionar filtros de tendência extras pode mitigar esse risco.

-

Sensibilidade a parâmetros: O período de retrospectiva do Donchian (padrão 20) tem grande impacto no desempenho da estratégia. Um período muito curto pode gerar muitos sinais, enquanto um período muito longo pode perder oportunidades. Recomenda-se encontrar os parâmetros mais adequados para o mercado e timeframe específicos por meio de backtests.

-

Risco na definição do stop loss: O stop loss atual é definido no extremo do candle de sinal, o que pode ser muito apertado ou muito largo em algumas situações. Considere ajustar a distância do stop loss com base na volatilidade ou ATR para torná-lo mais flexível.

Direções de Otimização da Estratégia

-

Período Donchian adaptativo: Atualmente, a estratégia usa um período de retrospectiva fixo (padrão 20). Considere implementar um período adaptativo que se ajuste dinamicamente com base na volatilidade do mercado ou na força da tendência. Por exemplo, usar períodos mais longos em ambientes de alta volatilidade e períodos mais curtos em ambientes de baixa volatilidade para se adaptar a diferentes estados do mercado.

-

Adicionar filtro de tendência: Para evitar operar contra a tendência em mercados com tendência forte, adicione um filtro de tendência, como a direção de uma média móvel ou o indicador ADX, ativando os sinais de reversão apenas em mercados laterais. Isso pode melhorar significativamente a estabilidade da estratégia a longo prazo.

-

Otimizar estratégia de stop loss/take profit: Atualmente, a estratégia usa uma relação risco-retorno fixa para definir o take profit. Considere implementar múltiplos alvos de lucro ou um stop loss móvel para capturar melhor movimentos de preço amplos. Por exemplo, mover o stop loss para o breakeven após atingir o primeiro alvo de lucro, permitindo que o restante da posição continue.

-

Filtro de tempo: Adicione uma funcionalidade de filtro de tempo para evitar operar perto da abertura/fechamento do mercado ou durante a divulgação de notícias importantes, períodos em que a volatilidade geralmente é alta e imprevisível.

-

Confirmação de volume: Integre análise de volume na estratégia, garantindo que a ação do preço seja suportada por volume suficiente. Por exemplo, pode-se exigir que o falso rompimento tenha volume baixo e que o retorno ao intervalo tenha volume crescente, confirmando a validade da reversão.

-

Otimização com machine learning: Considere aplicar técnicas de machine learning para identificar automaticamente a melhor combinação de parâmetros com base em dados históricos, ou prever a probabilidade de sucesso dos sinais, melhorando ainda mais a estabilidade e lucratividade da estratégia.

Resumo

A versão otimizada da estratégia Sopa de Tartaruga é um sistema de reversão cuidadosamente projetado que oferece oportunidades de trading de alta probabilidade ao capturar falsos rompimentos e armadilhas de liquidez no mercado. Ao combinar múltiplas ferramentas de confirmação, como Canal Donchian, Bloco de Ordens e Gap de Valor Justo, a estratégia consegue identificar eficazmente pontos de virada cruciais na estrutura do mercado.

O diferencial desta estratégia está na profunda compreensão da psicologia do mercado, especialmente como grandes participantes do mercado usam zonas de liquidez para induzir traders de varejo a posições desfavoráveis. Ao ficar ao lado do "dinheiro inteligente", a estratégia pode obter lucros estáveis com risco controlável.

Embora a estratégia tenha melhor desempenho em mercados laterais e de intervalo, por meio das direções de otimização propostas anteriormente, sua adaptabilidade e robustez podem ser ainda mais aprimoradas, mantendo-se eficaz em condições de mercado mais amplas. O mais importante é que o trader compreenda os princípios por trás da estratégia, combine técnicas de gerenciamento de risco e valide sua eficácia em mercados específicos por meio de backtests e simulações completas.

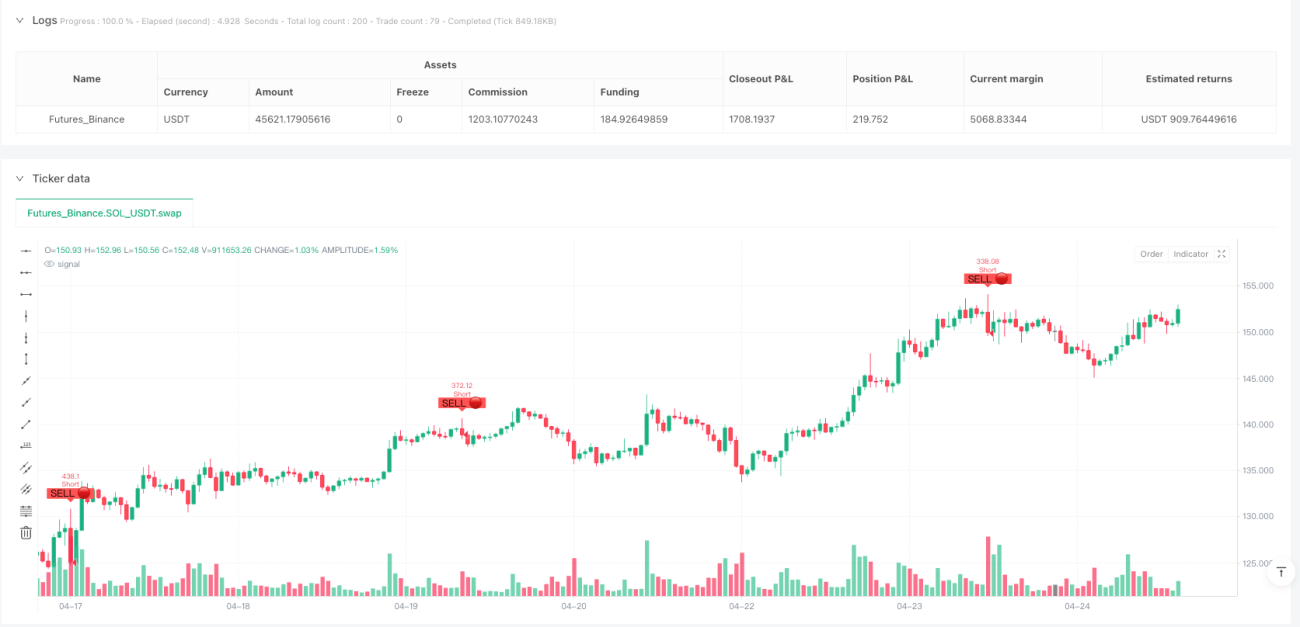

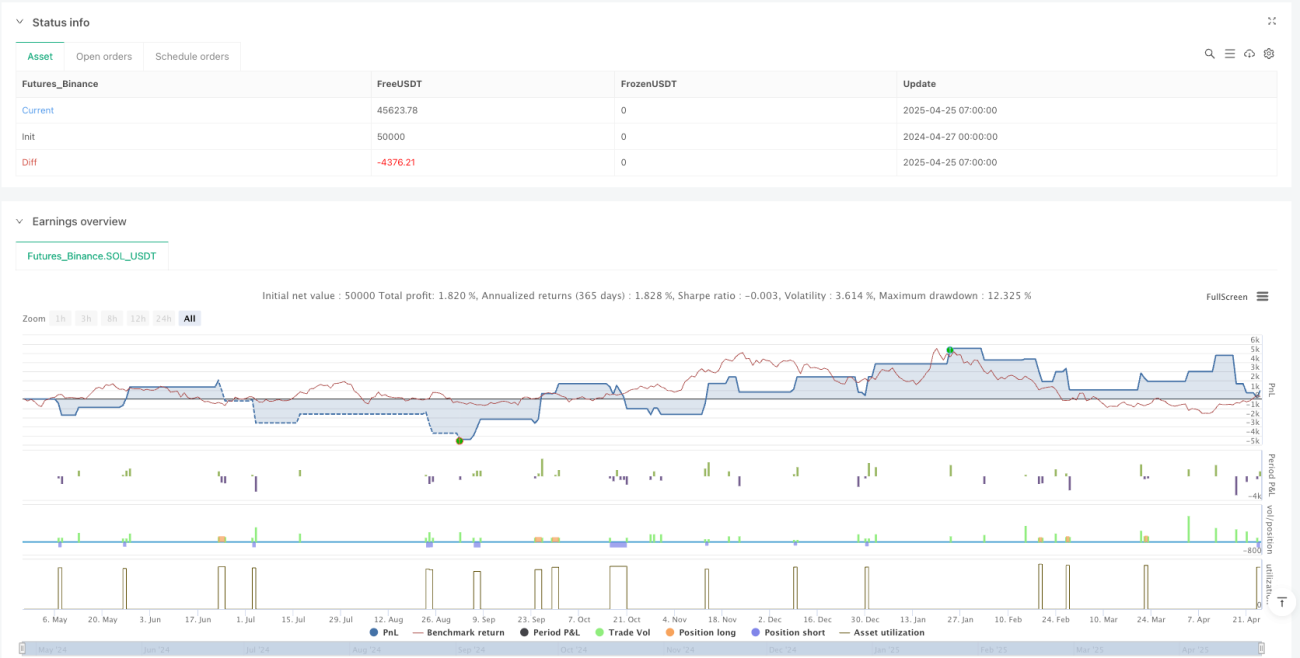

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("🐢 Turtle Soup Strategy v1.0 – TBS/TWS + OB/FVG + SL/TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1