Visão Geral

A Estratégia de Negociação de Reversão com Bandas de Bollinger é um método de negociação quantitativa baseado no indicador Bandas de Bollinger, que identifica principalmente cruzamentos entre o preço de mercado e os limites das Bandas de Bollinger para capturar oportunidades de sobrecompra e sobrevenda. A estratégia opera no timeframe de 1 hora, entrando em posição comprada quando o preço rompe a banda inferior (considerando o mercado sobrevendido) e em posição vendida quando o preço rompe a banda superior (considerando o mercado sobrecomprado). Quando o preço retorna à banda média, a estratégia fecha automaticamente a posição com lucro. Além disso, a estratégia define mecanismos de take profit e stop loss percentuais para controlar o risco de cada operação, automatizando a gestão de risco.

Princípio da Estratégia

O princípio central da Estratégia de Negociação de Reversão com Bandas de Bollinger utiliza o conceito de desvio padrão da estatística para identificar situações extremas de volatilidade de preços por meio do indicador Bandas de Bollinger. Especificamente:

-

Cálculo das Bandas de Bollinger: A estratégia primeiro usa a Média Móvel Simples (SMA) como banda média, com parâmetro padrão de 20 períodos; em seguida, calcula o desvio padrão do preço nesses 20 períodos, multiplica o desvio padrão pelo fator multiplicador (padrão 2.0) e soma/subtrai da banda média, formando as bandas superior e inferior.

-

Sinais de Entrada:

- Sinal de Compra: Quando o preço de fechamento cruza acima da banda inferior de Bollinger (ta.crossover(close, lower)), aciona o sinal de compra

- Sinal de Venda: Quando o preço de fechamento cruza abaixo da banda superior de Bollinger (ta.crossunder(close, upper)), aciona o sinal de venda

-

Sinais de Saída:

- Fechamento de Compra: Quando o preço de fechamento cruza abaixo da banda média de Bollinger (ta.crossunder(close, basis))

- Fechamento de Venda: Quando o preço de fechamento cruza acima da banda média de Bollinger (ta.crossover(close, basis))

-

Gerenciamento de Risco: A estratégia define mecanismos de take profit e stop loss

- Nível de Take Profit: Padrão de 2,0% acima do preço de entrada

- Nível de Stop Loss: Padrão de 1,0% abaixo do preço de entrada

-

Gerenciamento de Capital: A estratégia usa uma porcentagem do patrimônio da conta (padrão 10%) para determinar o tamanho de cada operação, em vez de um lote fixo, ajudando a alcançar crescimento composto.

Vantagens da Estratégia

Através de uma análise aprofundada do código, podemos resumir as seguintes vantagens notáveis desta estratégia:

-

Base Estatística: As Bandas de Bollinger, como um indicador técnico baseado em estatísticas, ajustam automaticamente a posição das bandas superior e inferior de acordo com a volatilidade do mercado, tornando a estratégia adaptativa. Quando a volatilidade do mercado aumenta, a largura da banda se expande automaticamente; quando a volatilidade diminui, a largura se contrai automaticamente.

-

Ideia de Reversão à Média: A estratégia baseia-se na teoria de que os preços eventualmente retornam à média. Quando o preço atinge uma posição extrema (rompendo as Bandas de Bollinger), a estratégia entra; quando o preço retorna ao valor médio, ela obtém lucro, alinhando-se com as leis de funcionamento do mercado.

-

Sistema de Sinais Claro: Os sinais de entrada e saída da estratégia são claros, sem necessidade de julgamento subjetivo, reduzindo a interferência emocional e favorecendo a negociação automatizada programada.

-

Controle de Risco Sólido: Através da definição de take profit e stop loss, a estratégia estabelece uma relação risco-retorno clara para cada operação. Por padrão, o take profit é o dobro do stop loss (2:1), alinhando-se com princípios sólidos de gestão de capital.

-

Gestão de Capital Flexível: O uso de uma porcentagem do patrimônio da conta para o dimensionamento da posição ajusta automaticamente o tamanho da negociação conforme o tamanho da conta muda, protegendo o capital e permitindo o efeito de juros compostos.

-

Suporte Visual: A estratégia desenha as bandas superior, média e inferior diretamente no gráfico, permitindo que os traders visualizem os sinais de negociação e o estado do mercado, facilitando o monitoramento e a compreensão do funcionamento da estratégia.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ela apresenta os seguintes riscos potenciais:

-

Risco de Falso Rompimento: Em mercados laterais, o preço pode romper frequentemente os limites das Bandas de Bollinger e retornar rapidamente, causando negociações frequentes e perdas consecutivas. Uma solução seria adicionar um mecanismo de confirmação, como exigir que o preço permaneça além da banda por um período ou adicionar filtros extras.

-

Desempenho Ruim em Mercados com Tendência: Em mercados com forte tendência, o preço pode continuar operando fora das bandas superior ou inferior, levando a estratégia a negociar contra a tendência com frequência, resultando em perdas. Pode-se considerar a adição de um indicador de tendência para pausar sinais contrários durante uma tendência definida.

-

Sensibilidade a Parâmetros: O comprimento do período e o fator multiplicador das Bandas de Bollinger têm grande impacto no desempenho da estratégia. Diferentes mercados e timeframes podem exigir parâmetros diferentes. Recomenda-se realizar backtesting histórico completo para encontrar os parâmetros ideais para mercados específicos.

-

Deficiência de Take Profit/Stop Loss Fixos: O uso de porcentagens fixas para take profit e stop loss não leva em conta a volatilidade real do mercado, podendo resultar em stop loss muito apertado em mercados de alta volatilidade ou take profit muito distante em mercados de baixa volatilidade. Pode-se considerar vincular o take profit/stop loss a indicadores de volatilidade como o ATR (Average True Range).

-

Falta de Confirmação de Volume: A estratégia baseia-se apenas na ação do preço, sem considerar o fator volume, podendo gerar sinais falsos em condições de baixa liquidez. Recomenda-se adicionar um filtro de volume para garantir a confiabilidade dos sinais.

-

Risco de Drawdown: Sinais contrários consecutivos podem levar a grandes drawdowns na conta. Uma solução é introduzir um limite de perdas consecutivas máximas ou um controle de perda total, pausando a negociação se necessário, até que as condições do mercado melhorem.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Adicionar Filtro de Tendência: Indicadores de tendência como ADX ou direção da média móvel podem ser introduzidos para proibir negociações contrárias em mercados com forte tendência, aplicando a estratégia de reversão apenas em mercados de consolidação ou com tendência enfraquecida. A razão é evitar perdas consecutivas causadas por negociações frequentes contra a tendência.

-

Ajuste Dinâmico dos Parâmetros das Bandas: Os parâmetros de período e fator multiplicador das Bandas de Bollinger podem ser ajustados automaticamente com base nas condições de volatilidade do mercado. Por exemplo, aumentar o fator multiplicador em mercados de alta volatilidade para reduzir sinais falsos; ou usar Bandas de Bollinger adaptativas, como substituir a SMA pela Média Móvel Adaptativa de Kaufman (KAMA).

-

Introduzir Confirmação de Volume: Ao gerar um sinal de entrada, adicionar detecção de volume anormal. Executar a negociação apenas quando o preço rompe a banda de Bollinger acompanhado por um aumento significativo de volume, melhorando a qualidade do sinal.

-

Otimizar Mecanismo de Take Profit/Stop Loss: Substituir as porcentagens fixas por take profit/stop loss dinâmicos baseados no ATR, adaptando-se melhor às mudanças na volatilidade do mercado. Por exemplo, stop loss pode ser definido como 1,5 vezes o ATR e take profit como 3 vezes o ATR.

-

Adicionar Filtro de Tempo: Em determinados períodos, certos mercados podem apresentar ambientes de negociação ineficientes de forma regular. Um filtro de tempo pode ser configurado para evitar negociações nesses horários.

-

Implementar Gerenciamento de Posição Parcial: O código pode ser modificado para implementar mecanismos de entrada e saída parciais. Por exemplo, abrir metade da posição quando o preço rompe a banda de Bollinger e adicionar mais se o preço continuar a mover-se favoravelmente; também sair parcialmente para otimizar a relação risco-retorno geral.

-

Adicionar Identificação do Ambiente de Mercado: Usar indicadores de volatilidade (como VIX ou taxa de variação do ATR) para avaliar o ambiente atual do mercado e usar diferentes configurações de parâmetros ou estratégias em diferentes ambientes, melhorando a adaptabilidade.

-

Introduzir Técnicas de Machine Learning: Coletar características de casos bem-sucedidos e fracassados de rompimento de Bandas de Bollinger em dados históricos para treinar um modelo de aprendizado de máquina que preveja a confiabilidade dos rompimentos, filtrando sinais de baixa qualidade.

Resumo

A Estratégia de Negociação de Reversão com Bandas de Bollinger é um sistema de negociação quantitativa de reversão à média baseado em princípios estatísticos, que captura oportunidades de sobrecompra e sobrevenda identificando cruzamentos entre o preço e os limites das Bandas de Bollinger. A estratégia possui lógica clara, parâmetros simples, regras de entrada e saída bem definidas, além de mecanismos completos de gestão de capital e controle de risco.

No entanto, na prática, a estratégia ainda precisa considerar o risco de falsos rompimentos e o desempenho em mercados com tendência. Através de otimizações como adicionar filtros de tendência, ajustar parâmetros dinamicamente, otimizar take profit/stop loss e introduzir confirmação de volume, a estabilidade e lucratividade da estratégia podem ser significativamente melhoradas. Especialmente, a otimização de parâmetros e o ajuste da estratégia em diferentes ambientes de mercado ajudarão a construir um sistema de negociação mais robusto.

No geral, a Estratégia de Negociação de Reversão com Bandas de Bollinger fornece aos traders um framework de negociação quantitativa estruturada. Através da implementação programática, é possível reduzir a interferência emocional subjetiva e aumentar a disciplina de negociação. Combinada com otimizações adequadas e gestão de risco, a estratégia tem potencial para gerar retornos estáveis de longo prazo em diversos ambientes de mercado.

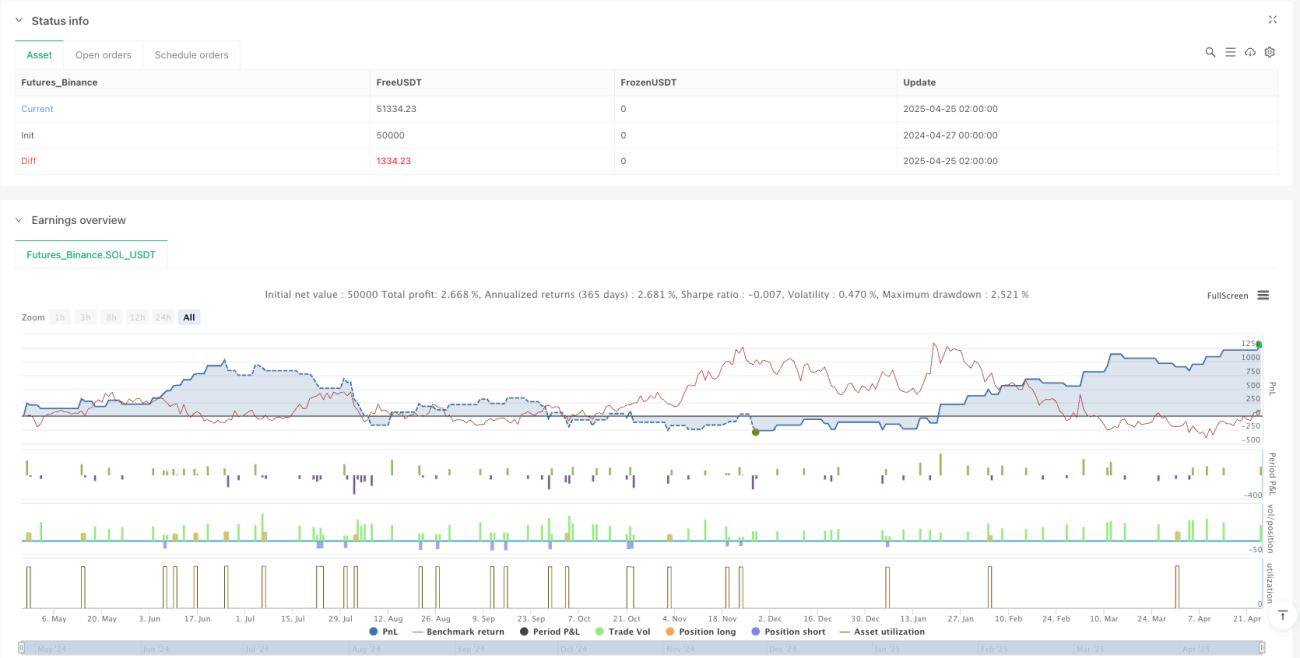

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 6h

basePeriod: 6h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gold Bollinger Bands Strategy [1H]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input settings- 1