Visão Geral

Esta estratégia é um sistema de trading quantitativo que combina sinais de cruzamento RSI-WMA com filtro de tendência EMA. Ela identifica pontos de cruzamento entre o RSI e sua média móvel WMA, combinados com confirmação de tendência via EMA, para gerar sinais de negociação. O sistema vem com mecanismos dinâmicos de stop loss (SL) e take profit (TP), calculando automaticamente a relação risco-retorno com base na proporção áurea, proporcionando uma estrutura sólida de gerenciamento de risco. O objetivo é capturar sinais de reversão de sobrecompra/sobrevenda validados pela direção da tendência, aumentando a taxa de sucesso das operações.

Princípio da Estratégia

O núcleo da estratégia baseia-se em dois pilares técnicos: o sinal de cruzamento RSI-WMA e o filtro de tendência EMA.

Primeiro, a estratégia calcula o Índice de Força Relativa (RSI) padrão, usando 14 períodos como configuração padrão. Em seguida, aplica uma Média Móvel Ponderada (WMA) de 45 períodos ao RSI, formando uma linha de RSI suavizada. Quando o RSI cruza para cima sua WMA, gera um potencial sinal de compra; quando o RSI cruza para baixo sua WMA, gera um potencial sinal de venda.

Segundo, a estratégia define uma Média Móvel Exponencial (EMA) de 120 períodos como filtro de tendência. O sinal de compra só é confirmado quando o preço está acima da EMA; o sinal de venda só é confirmado quando o preço está abaixo da EMA. Esse mecanismo garante que as negociações sigam a direção atual da tendência do mercado, evitando operações contrárias à tendência.

Após a confirmação do sinal, a estratégia define automaticamente níveis dinâmicos de stop loss e take profit:

- Operação de compra: O stop loss é colocado no menor ponto mínimo das duas últimas velas, e o take profit é calculado com base na distância entre o preço de entrada e o stop loss, multiplicada pela relação risco-retorno (padrão 1,613, próximo à proporção áurea).

- Operação de venda: O stop loss é colocado no maior ponto máximo das duas últimas velas, e o take profit é calculado de forma similar, mas na direção oposta.

Essa abordagem de gerenciamento de risco dinâmico permite que a estratégia se adapte às mudanças na volatilidade do mercado, em vez de usar pontos fixos de stop loss.

Vantagens da Estratégia

-

Mecanismo de dupla confirmação: Fornece sinais de sobrecompra/sobrevenda através do cruzamento RSI-WMA, enquanto o filtro de tendência EMA garante que a direção da operação esteja alinhada com a tendência do mercado, reduzindo a probabilidade de sinais falsos.

-

Gerenciamento de risco dinâmico inteligente: A posição do stop loss é ajustada automaticamente com base na volatilidade recente do mercado, em vez de ser um ponto fixo estático, adaptando-se melhor a diferentes ambientes de mercado.

-

Relação risco-retorno otimizada: Usa como padrão uma relação risco-retorno de 1,613, próxima à proporção áurea, equilibrando o controle de risco com a maximização do lucro.

-

Configuração de parâmetros simples e flexível: A estratégia contém apenas quatro parâmetros-chave (comprimento da EMA, comprimento do RSI, comprimento da WMA e relação risco-retorno), facilitando a otimização e o ajuste.

-

Integração visual de indicadores: Ao plotar a EMA, o RSI e a linha WMA-RSI no gráfico, o trader pode entender intuitivamente o processo de decisão da estratégia.

Riscos da Estratégia

-

Atraso nos pontos de reversão de tendência: A EMA, como filtro de tendência, apresenta atraso, o que pode fazer com que oportunidades de negociação sejam perdidas ou sinais incorretos sejam gerados perto de pontos de reversão de tendência.

-

Sinais frequentes em mercados laterais: Em mercados de consolidação, o RSI e a WMA-RSI podem cruzar-se frequentemente, gerando muitos sinais de negociação e aumentando os custos operacionais.

-

Limitações na definição do stop loss: A estratégia de stop loss baseada nas duas últimas velas pode definir um stop loss muito grande em mercados de volatilidade extrema, resultando em risco excessivo por operação; ou, em ambientes de baixa volatilidade, pode definir um stop loss muito pequeno, facilmente acionado por ruído do mercado.

-

Sensibilidade a parâmetros: A escolha de parâmetros-chave, como o comprimento da EMA e o comprimento da WMA, tem um impacto significativo no desempenho da estratégia. Diferentes ambientes de mercado podem exigir diferentes configurações de parâmetros.

-

Falta de confirmação de volume: A estratégia baseia-se apenas em indicadores derivados de preço, sem integrar informações de volume como confirmação adicional, o que pode afetar a qualidade dos sinais.

As soluções incluem: realizar testes abrangentes de otimização de parâmetros, introduzir mecanismos de parâmetros adaptativos, adicionar um filtro de volume e implementar regras mais rigorosas de controle de frequência de negociação.

Direções de Otimização da Estratégia

-

Introdução de parâmetros adaptativos: O comprimento do RSI e da WMA pode ser ajustado dinamicamente com base na volatilidade do mercado, permitindo que a estratégia se adapte melhor a diferentes condições de mercado. Por exemplo, em mercados de alta volatilidade, o período do RSI pode ser reduzido; em mercados de baixa volatilidade, pode ser aumentado.

-

Adicionar confirmação de volume: Integrar indicadores de volume como condição adicional de confirmação de sinal, melhorando a qualidade do sinal. Por exemplo, confirmar o sinal apenas quando o volume estiver aumentando ou exigir que o volume esteja acima de sua média móvel.

-

Otimizar o filtro de tendência: Considerar o uso de cruzamento de dupla EMA ou introduzir o indicador ADX para identificar com mais precisão a força da tendência, reduzindo o problema de atraso do filtro de tendência EMA.

-

Refinar o mecanismo de gerenciamento de risco: Definir níveis de stop loss com base no ATR (Average True Range), em vez de usar simplesmente o ponto mínimo/máximo das últimas velas, proporcionando um controle de risco mais preciso.

-

Adicionar filtro de tempo: Introduzir uma funcionalidade de filtragem por período de negociação, evitando horários de baixa volatilidade ou alta incerteza, como antes e depois de grandes divulgações de dados.

-

Melhorar a filtragem da qualidade do sinal: Exigir que o ângulo de cruzamento entre o RSI e a WMA-RSI atinja um limiar mínimo, ou que o cruzamento ocorra próximo a níveis-chave do RSI (como 30/70), para selecionar sinais de maior qualidade.

Essas direções de otimização visam melhorar a robustez e a adaptabilidade da estratégia, mantendo a simplicidade da lógica central, ao mesmo tempo que aprimoram seu desempenho em diversas condições de mercado.

Resumo

A Estratégia de Cruzamento Dinâmico RSI-WMA com Filtro de Tendência é um método de trading quantitativo que combina o sistema de sinais RSI-WMA com um filtro de tendência EMA, oferecendo gerenciamento de risco adequado por meio de mecanismos dinâmicos de stop loss e take profit. As principais vantagens da estratégia residem em seu mecanismo de dupla confirmação e no gerenciamento de risco dinâmico inteligente, mas ela também enfrenta desafios como o atraso nos pontos de reversão de tendência e a sensibilidade a parâmetros.

Com a introdução de melhorias como parâmetros adaptativos, confirmação de volume, otimização do filtro de tendência e refinamento do gerenciamento de risco, esta estratégia tem o potencial de se tornar um sistema de negociação mais robusto. Especialmente em mercados com tendências claras, a estratégia pode capturar efetivamente sinais de reversão do RSI, enquanto utiliza o filtro de tendência EMA para evitar negociações contrárias à tendência.

Esta estratégia é particularmente adequada para traders de médio a longo prazo, especialmente aqueles que focam no gerenciamento de risco e desejam operar alinhados com as principais tendências do mercado. Com a definição adequada de parâmetros e a combinação de estratégias apropriadas de gerenciamento de risco, os traders podem usar este sistema para buscar retornos estáveis em diversos ambientes de mercado.

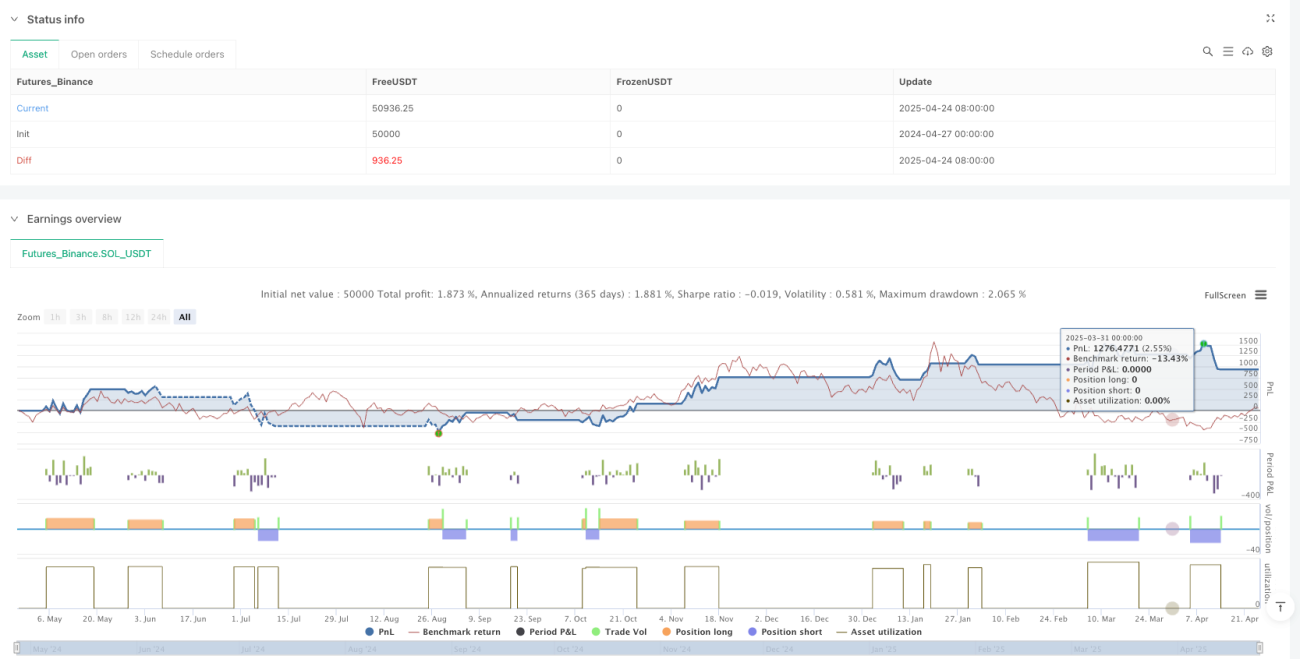

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1