Visão Geral

A Estratégia de Momentum com Cruzamento Múltiplo de Indicadores RSI-BB e Sistema de Otimização com Take Profit e Stop Loss é uma estratégia de negociação quantitativa baseada em múltiplos indicadores técnicos, que utiliza principalmente o cruzamento de EMA, zonas de sobrecompra/sobrevenda do RSI, rompimento das Bandas de Bollinger, além da confirmação do CCI e do volume para identificar oportunidades de entrada longa. O principal diferencial da estratégia é a combinação de um take profit fixo de 5% e um stop loss fixo de 2%, operando no período de 15 minutos, com o objetivo de capturar o momentum de curto prazo e controlar rigorosamente o risco. A estratégia utiliza a ressonância de múltiplos indicadores para confirmar os sinais de negociação, melhorando a qualidade das operações, ao mesmo tempo que gerencia automaticamente o ciclo da operação por meio de metas de lucro pré-definidas e medidas de controle de risco.

Princípio da Estratégia

A lógica de negociação da estratégia é baseada na análise abrangente de múltiplos indicadores técnicos. As condições principais de entrada incluem cinco elementos-chave:

- Cruzamento de EMA – Quando a EMA de 9 períodos cruza para cima a EMA de 21 períodos, indica um fortalecimento do momentum de curto prazo, gerando um sinal inicial de compra.

- Confirmação do CCI – A estratégia exige que o valor do CCI seja superior a 100, significando que o preço atual está em zona de sobrecompra em relação ao seu preço médio, mas ainda com momentum de alta.

- Confirmação de momentum pelo RSI – Exige que o valor do RSI seja superior a 50, confirmando que o mercado está em uma zona de tendência de alta.

- Confirmação de rompimento das Bandas de Bollinger – O preço deve romper a banda superior, indicando que a alta atual possui momentum significativo.

- Confirmação de volume – O volume atual deve ser superior à média móvel de volume de 15 períodos, garantindo que o mercado tenha liquidez suficiente para sustentar o movimento de preço.

Quando todas essas condições são atendidas simultaneamente, a estratégia abre uma posição longa. Uma vez na posição, o sistema define automaticamente duas condições de saída:

- Ponto de take profit: 105% do preço de entrada (ganho de 5%)

- Ponto de stop loss: 98% do preço de entrada (perda de 2%)

Esse desenho resulta em uma relação risco-retorno de 1:2,5, o que significa que, para cada unidade de risco assumida, a estratégia espera obter 2,5 unidades de retorno.

Vantagens da Estratégia

- Múltiplos mecanismos de confirmação – A ressonância de cinco indicadores independentes para validar o sinal reduz significativamente os falsos sinais, melhorando a qualidade das operações.

- Gestão de risco clara – Mecanismo embutido de take profit e stop loss com proporções fixas, fornecendo parâmetros de controle de risco nítidos para cada operação, evitando decisões emocionais.

- Relação risco-retorno otimizada – A meta de lucro de 5% em comparação com o stop loss de 2% cria uma relação risco-retorno favorável de 2,5:1, beneficiando o crescimento do capital a longo prazo.

- Combinação de tendência e momentum – Considera tanto a direção da tendência (cruzamento de EMA) quanto o momentum do preço (RSI, CCI), evitando abrir posições em mercados fracos.

- Filtro de liquidez – Por meio da confirmação de volume, garante que as operações ocorram apenas quando há participação suficiente no mercado, reduzindo o risco de slippage.

- Execução automatizada – As regras da estratégia são claras e programáveis, reduzindo a interferência humana e o impacto emocional, aumentando a consistência da execução.

- Adaptação à volatilidade de curto prazo – O design com período de 15 minutos permite que a estratégia responda rapidamente às mudanças do mercado, sendo adequada para traders intradiários.

Riscos da Estratégia

- Frequência limitada de negociação devido a múltiplas condições – A ocorrência simultânea de todas as cinco condições é relativamente rara, podendo resultar em escassez de sinais e perda de oportunidades potenciais.

- Risco de reversão após rompimento das Bandas de Bollinger – Após romper a banda superior, o preço frequentemente recua, podendo acionar o stop loss, especialmente em mercados de alta volatilidade.

- Limitações do take profit e stop loss fixos – As proporções fixas de 5% e 2% não consideram as diferentes características de volatilidade de cada mercado e período, podendo tornar o take profit muito distante em mercados de baixa volatilidade e o stop loss muito próximo em mercados de alta volatilidade.

- Falta de filtro de tendência – Embora tenha o cruzamento de EMA, não possui um filtro de tendência de prazo mais longo, o que pode levar a repetidas operações longas em tendências de baixa, resultando em perdas.

- Dependência do atraso dos indicadores técnicos – Todos os indicadores técnicos possuem certo atraso, o que pode causar sinais tardios em mercados de mudança rápida.

- Apenas estratégia de compra – A estratégia atual contempla apenas sinais de compra, não capturando oportunidades de queda em mercados baixistas, limitando sua abrangência.

Soluções:

- Adicionar um filtro de tendência de prazo mais longo, como a confirmação da tendência no gráfico diário.

- Ajustar dinamicamente as proporções de take profit e stop loss com base na volatilidade do mercado.

- Incluir uma estratégia de venda para operar nos dois lados (compra e venda).

- Adicionar mais parâmetros sistêmicos de controle de risco, como número máximo de operações diárias e exposição máxima ao risco.

Direções de Otimização da Estratégia

- Ajuste dinâmico de take profit e stop loss – Utilizar indicadores de volatilidade (como ATR) para definir níveis de take profit e stop loss de forma dinâmica, em vez de percentuais fixos, adaptando-se melhor às condições do mercado.

- Adicionar filtro de tendência – Incluir condições de filtro de tendência de prazo mais longo (como 1 hora ou 4 horas), abrindo posições somente quando a tendência principal estiver alinhada, aumentando a taxa de acerto.

- Otimizar o momento de entrada – Após todas as condições serem atendidas, aguardar uma leve correção antes de entrar, em vez de entrar imediatamente, para obter um preço de entrada melhor.

- Adicionar estratégia de venda – Desenvolver condições equivalentes para operações de venda, permitindo lucrar em mercados em queda e melhorando a utilização do capital.

- Incorporar stop loss móvel – Quando o preço se mover a favor em uma determinada porcentagem, ajustar automaticamente o stop loss para o ponto de equilíbrio ou para um pequeno lucro, protegendo os lucros já obtidos.

- Otimização de parâmetros dos indicadores – Realizar backtest para otimizar os parâmetros dos períodos do RSI, CCI, EMA e Bandas de Bollinger, encontrando a combinação ideal para mercados específicos.

- Otimização da gestão de capital – Atualmente a estratégia usa 100% do capital por operação; pode-se otimizar para alocação dinâmica de posição com base na volatilidade da conta ou na relação risco-retorno.

- Adicionar filtro de horário de negociação – Evitar operar em períodos com volume anormalmente baixo ou volatilidade atípica (como abertura e fechamento do mercado).

A implementação dessas direções de otimização ajudará a melhorar a robustez, adaptabilidade e lucratividade de longo prazo da estratégia, mantendo-a competitiva em diferentes ambientes de mercado.

Resumo

A Estratégia de Momentum com Cruzamento Múltiplo de Indicadores RSI-BB e Sistema de Otimização com Take Profit e Stop Loss é um arcabouço abrangente de negociação quantitativa. Ela filtra pontos de entrada longa de alta qualidade por meio de múltiplas condições, como cruzamento de EMA, momentum do RSI, confirmação do CCI, rompimento das Bandas de Bollinger e validação de volume, utilizando mecanismos pré-definidos de take profit e stop loss para gerenciar o risco. A maior vantagem da estratégia reside em seu rigoroso sistema de confirmação multifatorial e parâmetros claros de gerenciamento de risco, tornando as decisões de negociação mais objetivas e sistematizadas.

No entanto, a estratégia também apresenta algumas limitações, como baixa frequência de sinais, proporções fixas de take profit e stop loss, e suporte apenas a operações de compra. Por meio da implementação de controle dinâmico de risco, adição de filtros de tendência, otimização de parâmetros dos indicadores e inclusão de estratégias de venda, a estratégia tem potencial para obter um desempenho mais estável e sustentável em diferentes ambientes de mercado.

Para traders quantitativos, esta estratégia oferece uma estrutura prática que equilibra qualidade de sinal e controle de risco, sendo especialmente adequada para aqueles que focam no momentum de preço de curto prazo e desejam limitar o risco de cada operação por meio de regras claras. Na aplicação prática, recomenda-se realizar backtests completos em dados históricos e ajustar os parâmetros de acordo com as características específicas do mercado para obter o melhor desempenho.

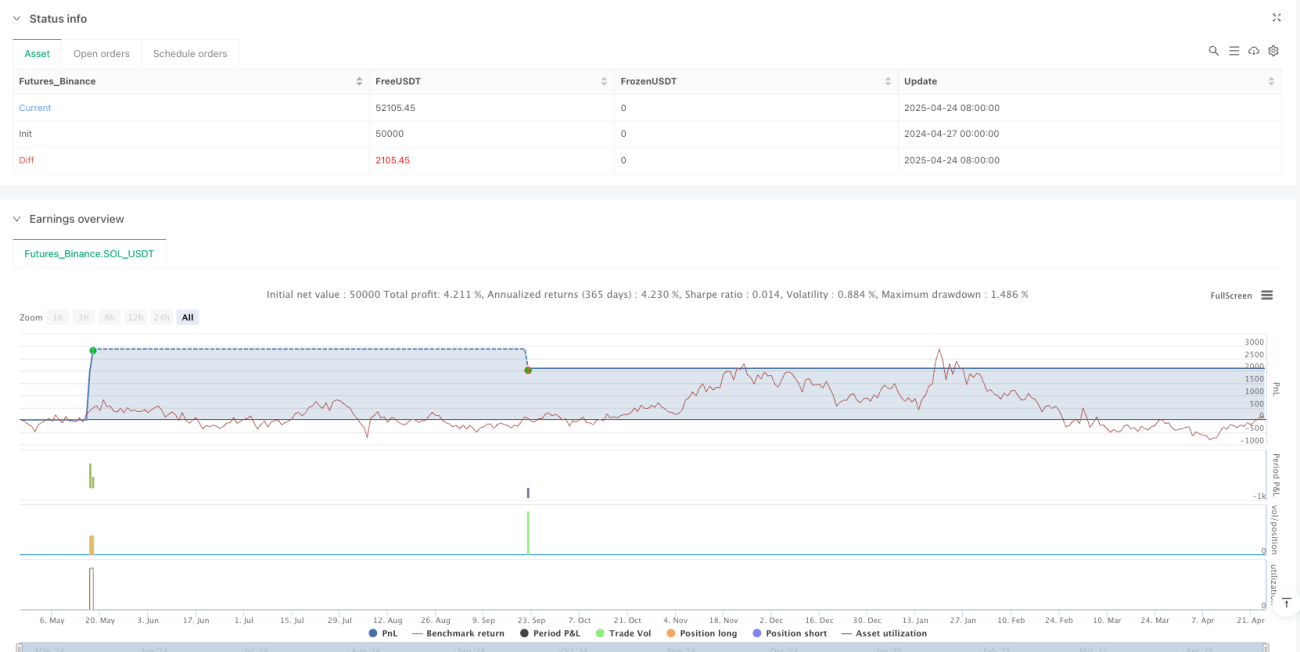

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Yüzde 5 Kar ve Yüzde 2 Zarar Stop Stratejisi", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Göstergeler- 1