Visão Geral

A Estratégia de Convergência entre Divergência Dupla do MACD e Tendência SMA é um sistema de trading quantitativo orientado por análise técnica que combina sinais de divergência dos indicadores MACD rápido e lento com um filtro de proximidade da Média Móvel Simples de 28 períodos (SMA28), visando capturar potenciais pontos de reversão de tendência. A estratégia exige que ambos os MACDs de dois períodos de tempo apresentem simultaneamente sinais de divergência, juntamente com a condição de que o preço esteja próximo da SMA28, formando um sistema de trading mais confiável. O sistema foi projetado para identificar automaticamente oportunidades de ambos os lados (compra e venda) e gerenciar a saída das operações por meio de uma relação risco-retorno pré-definida, sendo especialmente adequado para operações no timeframe de 15 minutos.

Princípio da Estratégia

O princípio central da estratégia baseia-se na confirmação simultânea de múltiplos indicadores técnicos, especificamente:

-

Detecção de Divergência Dupla do MACD:

- MACD lento com parâmetros (14,28,9) – captura mudanças de tendência de médio prazo.

- MACD rápido com parâmetros (10,21,7) – captura mudanças de momentum de curto prazo.

- Condição de divergência de alta: quando a mínima das últimas 5 barras é inferior à mínima das 10 barras anteriores, enquanto o histograma do MACD apresenta tendência de alta.

- Condição de divergência de baixa: quando a máxima das últimas 5 barras é superior à máxima das 10 barras anteriores, enquanto o histograma do MACD apresenta tendência de baixa.

-

Filtro de Proximidade da SMA28:

- Calcula a proximidade do preço atual em relação à média móvel simples de 28 períodos.

- Exige que o preço esteja dentro de ±1,5% da SMA28 (limiar de proximidade definido como 0,015).

- Esse filtro garante que as operações ocorram próximas a zonas importantes de suporte/resistência, aumentando a confiabilidade do sinal.

-

Lógica de Confirmação por Ressonância:

- Sinal de compra: divergência de alta do MACD lento + divergência de alta do MACD rápido + preço próximo da SMA28.

- Sinal de venda: divergência de baixa do MACD lento + divergência de baixa do MACD rápido + preço próximo da SMA28.

-

Mecanismo de Gerenciamento de Risco:

- Relação risco-retorno fixa de 1:1,5.

- Take profit: ±1,5% do preço de entrada (dependendo da direção – compra ou venda).

- Stop loss: ±1,0% do preço de entrada (dependendo da direção).

Vantagens da Estratégia

Analisando profundamente o código da estratégia, podemos resumir as seguintes vantagens significativas:

-

Mecanismo de Múltiplas Confirmações: Exige que dois MACDs com parâmetros diferentes apresentem divergência simultaneamente, reduzindo drasticamente a probabilidade de sinais falsos e aumentando a qualidade das operações.

-

Filtro de Zona: Ao exigir que o preço esteja próximo da SMA28, garante que as operações ocorram em posições tecnicamente significativas, evitando negociações em áreas irrelevantes.

-

Trading Automático em Ambos os Lados: A estratégia identifica e executa automaticamente operações de compra e venda, adaptando-se a diferentes condições de mercado e aproveitando oportunidades em todas as direções.

-

Gerenciamento de Risco Pré-definido: A relação risco-retorno fixa (1:1,5) define automaticamente os níveis de take profit e stop loss para cada operação, garantindo consistência e disciplina na gestão de capital.

-

Sinais Visuais: Por meio das funções

plotshapeeplot, os sinais de entrada, take profit e stop loss são exibidos graficamente no gráfico, facilitando o monitoramento e a compreensão da execução da estratégia. -

Integração de Alertas: Condições de alerta internas permitem integração com robôs de trading automatizado, possibilitando execução totalmente automatizada e reduzindo a interferência humana e o impacto emocional.

-

Otimização de Parâmetros: Todos os parâmetros da estratégia (períodos do MACD, período da SMA, limiar de proximidade, relação risco-retorno, etc.) podem ser ajustados e otimizados conforme as condições específicas do mercado.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem os seguintes riscos e desafios potenciais:

-

Risco de Excessivo Número de Operações: Em mercados voláteis sem direção clara, sinais de divergência dupla do MACD podem aparecer com frequência, levando a um excesso de negociações e erosão por comissões. A solução é adicionar filtros extras, como indicadores de força de tendência ou limites de frequência de negociação.

-

Risco de Stop Loss Fixo: Usar uma porcentagem fixa de stop loss pode ser insuficiente para proteger o capital em períodos de alta volatilidade. Considere usar stops dinâmicos baseados em volatilidade (como múltiplos do ATR) para que os níveis estejam mais alinhados com as condições atuais do mercado.

-

Sinais Falsos de Divergência: Divergências do MACD podem gerar sinais errados, especialmente em tendências fortes. Recomenda-se adicionar indicadores de confirmação, como RSI ou volume, para validar ainda mais a eficácia do sinal.

-

Dependência de Parâmetros: O desempenho da estratégia depende fortemente dos parâmetros escolhidos, que podem precisar de ajustes frequentes para se adaptar a diferentes ambientes de mercado. A solução é realizar testes abrangentes de otimização para encontrar combinações mais robustas.

-

Limitação da Proximidade da SMA: Em situações de rompimento rápido ou queda brusca, o preço pode se afastar rapidamente da SMA28, fazendo com que oportunidades importantes sejam perdidas. Pode-se adicionar lógica de identificação de tendência para relaxar o requisito de proximidade quando a mudança de tendência for confirmada.

-

Risco de Sequência de Perdas: Em certas condições de mercado, a estratégia pode gerar uma série de operações perdedoras consecutivas. Deve-se implementar mecanismos de controle de risco global, como limite máximo de perda diária ou controle de risco percentual sobre o capital.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, as seguintes direções de otimização são viáveis:

-

Melhoria do Gerenciamento de Risco Dinâmico:

- Substituir a relação stop/take fixa por configurações dinâmicas baseadas na volatilidade do mercado.

- Introduzir algoritmos de gestão de capital, como o Critério de Kelly ou modelo de risco percentual fixo.

- Implementar limites de número máximo de operações em determinados períodos para evitar excesso de negociações.

-

Melhoria da Qualidade do Sinal:

- Adicionar confirmação de divergência do RSI, exigindo que tanto MACD quanto RSI apresentem divergência simultaneamente.

- Introduzir análise de volume, garantindo que a divergência seja acompanhada por uma mudança significativa no volume.

- Adicionar filtros de força de tendência (como o indicador ADX) para negociar apenas em ambientes de tendência adequados.

-

Otimização do Timing de Entrada:

- Implementar limiares dinâmicos de proximidade da SMA, ajustados automaticamente com base na volatilidade do mercado.

- Adicionar filtros temporais para evitar períodos de baixa liquidez ou alta volatilidade.

- Introduzir análise de estrutura de mercado para identificar zonas de suporte/resistência de alta probabilidade.

-

Análise em Múltiplos Timeframes:

- Integrar sinais de confirmação de tendência de timeframes superiores para evitar negociar contra a tendência principal.

- Implementar um sistema de sinais em cascata, exigindo que indicadores de vários timeframes estejam alinhados.

- Adicionar filtro de tendência macro, operando apenas na direção da tendência principal.

-

Aprimoramento com Machine Learning:

- Introduzir modelos de aprendizado de máquina baseados em dados históricos para prever a probabilidade de sucesso dos sinais de divergência.

- Implementar otimização adaptativa de parâmetros, ajustando dinamicamente os parâmetros da estratégia com base no desempenho recente do mercado.

- Desenvolver um sistema de pontuação de qualidade de sinal, executando apenas sinais de alta qualidade.

-

Melhoria de Backtest e Validação:

- Implementar simulações de Monte Carlo para testar o desempenho da estratégia em diversas condições de mercado.

- Adicionar testes de walk-forward para verificar a robustez dos parâmetros.

- Desenvolver um framework de backtest em portfólio para avaliar a correlação e o efeito combinado com outras estratégias.

Resumo

A Estratégia de Convergência entre Divergência Dupla do MACD e Tendência SMA é um sistema de trading quantitativo engenhosamente projetado que, por meio da confirmação de múltiplos indicadores técnicos, oferece uma abordagem estruturada para identificar potenciais pontos de reversão de tendência. Sua principal vantagem reside no mecanismo de múltiplas confirmações e no sistema de gerenciamento de risco embutido, sendo particularmente adequada para operações no timeframe de 15 minutos. Embora existam riscos potenciais, como excesso de negociações e dependência de parâmetros, esses riscos podem ser mitigados pelas direções de otimização propostas.

Com otimizações adicionais na qualidade do sinal, no gerenciamento de risco e no timing de entrada, a estratégia tem potencial para se tornar um sistema de trading mais robusto e adaptável. Especialmente a introdução de mecanismos de risco dinâmicos e análise em múltiplos timeframes pode melhorar significativamente o desempenho geral. Para traders quantitativos que buscam soluções de trading automatizado orientadas por análise técnica, esta fornece uma base sólida que pode ser personalizada e expandida de acordo com as preferências de risco individuais e as condições de mercado.

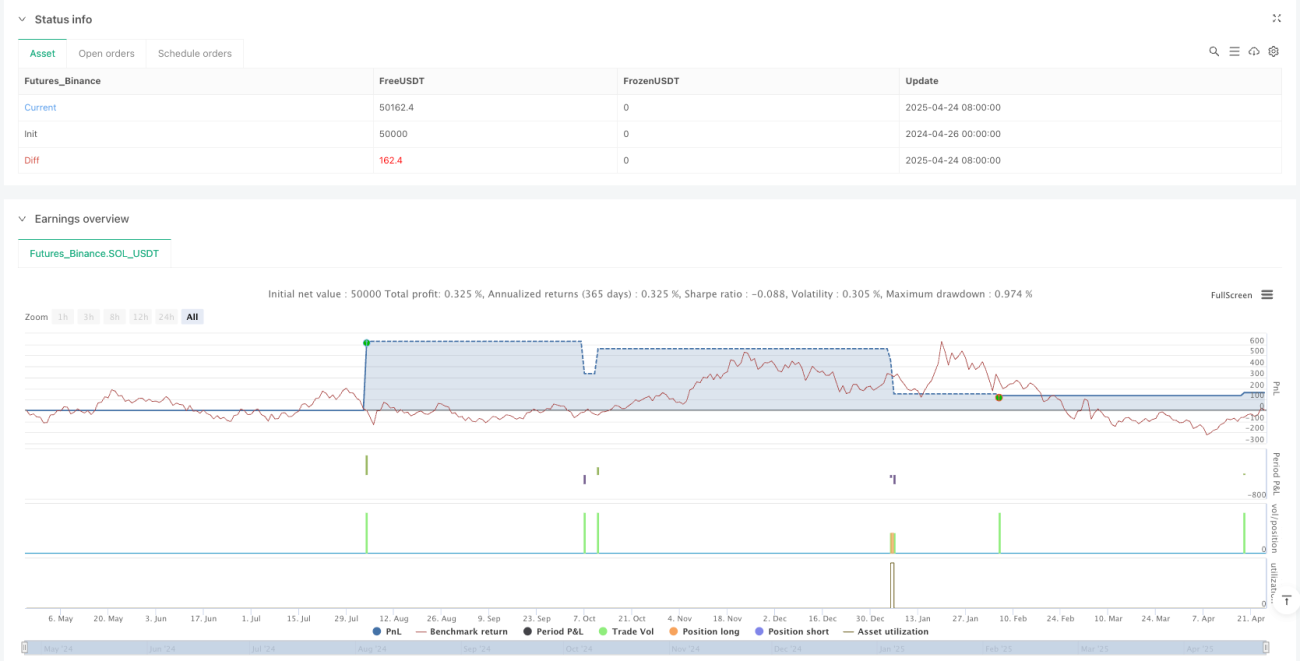

/*backtest

start: 2024-04-26 00:00:00

end: 2025-04-25 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("BTC 雙MACD 背離策略(基礎共振 / 適用15分鐘 / 多空自動)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=100)

// === 均線(SMA28) ===- 1