Estratégia de Super Trend em Múltiplos Timeframes com Quebra de Máximas e Mínimas de Gann

Visão Geral

A estratégia de ruptura de Gann High-Low com Supertrend em múltiplos timeframes é uma estratégia de trading quantitativo baseada em análise técnica, que combina o indicador Supertrend com a teoria de Gann High-Low e melhora a confiabilidade dos sinais de trading através da análise em múltiplos timeframes. A estratégia utiliza um timeframe superior (15 minutos) para identificar sinais de entrada e confirma o momento de saída em um timeframe inferior (5 minutos). A ideia central é entrar no mercado quando o preço rompe níveis-chave de resistência ou suporte e sair rapidamente quando surgirem sinais de reversão, reduzindo sinais falsos e aumentando a taxa de sucesso por meio da filtragem em camadas de timeframes.

Princípio da Estratégia

O princípio técnico da estratégia baseia-se nos seguintes componentes-chave:

-

Indicador Supertrend: é um indicador de acompanhamento de tendências baseado no ATR (Average True Range) que se adapta dinamicamente à volatilidade do mercado. No código, é calculado por

ta.supertrend(factor, atrPeriod), onde factor é o multiplicador (padrão 3.0) e atrPeriod é o período do ATR (padrão 10). O Supertrend aparece em vermelho (sinal de baixa) quando está acima do preço e em verde (sinal de alta) quando está abaixo. -

Gann High-Low: indicador baseado na análise de Gann que determina níveis de suporte e resistência calculando a máxima e mínima dentro de um período específico. No código, é calculado por

ta.highest(high, gannLength)eta.lowest(low, gannLength), onde gannLength é o período de retrocesso (padrão 10). -

Análise em Múltiplos Timeframes: a estratégia calcula os indicadores em dois timeframes, 15 minutos e 5 minutos, usando o timeframe superior (15 min) para determinar a tendência geral e gerar sinais de entrada, e o timeframe inferior (5 min) para capturar reversões de curto prazo e gerar sinais de saída. O acesso a dados entre timeframes é feito através da função

request.security.

As condições de entrada são:

- Entrada longa (longEntry): quando o preço rompe a linha Supertrend de 15 min e o Gann High de 15 min (

close > st15 and close > gannHigh15) - Entrada curta (shortEntry): quando o preço rompe para baixo a linha Supertrend de 15 min e o Gann Low de 15 min (

close < st15 and close < gannLow15)

As condições de saída são:

- Saída longa (longExit): quando o preço rompe para baixo a linha Supertrend de 5 min e o Gann High de 5 min (

close < st5 and close < gannHigh5) - Saída curta (shortExit): quando o preço rompe para cima a linha Supertrend de 5 min e o Gann Low de 5 min (

close > st5 and close > gannLow5)

A lógica de execução é clara: quando as condições de entrada são atendidas, a função strategy.entry é usada para abrir posição; quando as condições de saída são atendidas, a função strategy.close é usada para fechar a posição.

Vantagens da Estratégia

-

Análise colaborativa entre múltiplos timeframes: ao combinar sinais de diferentes timeframes, a estratégia capta de forma mais abrangente a tendência do mercado, evitando julgamentos parciais que um único timeframe poderia trazer. O timeframe superior (15 min) garante que a entrada esteja alinhada com a tendência de médio prazo, enquanto o timeframe inferior (5 min) oferece um momento de saída mais sensível.

-

Mecanismo de dupla confirmação: a estratégia exige que o preço rompa tanto a linha Supertrend quanto o Gann High/Low para desencadear um sinal. Esse mecanismo reduz efetivamente os rompimentos falsos e melhora a qualidade dos sinais.

-

Adaptação dinâmica à volatilidade do mercado: o indicador Supertrend é baseado no ATR, ajustando automaticamente seus parâmetros de acordo com a volatilidade, mantendo a eficácia em diferentes condições de mercado.

-

Controle de risco claro: ao definir condições de saída explícitas, a estratégia pode interromper as perdas no início de uma reversão do mercado, controlando efetivamente o risco por operação.

-

Parametrização ajustável: a estratégia oferece três parâmetros-chave: período do ATR, multiplicador do Supertrend e período do Gann High-Low, permitindo ajustes conforme as características do mercado e preferências de risco do usuário.

-

Lógica de execução simples e clara: o código possui estrutura clara, lógica intuitiva, fácil de entender e manter, facilitando a otimização e melhoria contínua da estratégia.

Riscos da Estratégia

-

Risco de atraso: tanto o Supertrend quanto o Gann High-Low são indicadores baseados em dados históricos, podendo reagir tardiamente em mercados muito voláteis, atrasando sinais de entrada ou saída. Solução: em mercados de alta volatilidade, reduzir o período do ATR e o período do Gann High-Low para aumentar a sensibilidade dos indicadores.

-

Risco de falso rompimento: em mercados laterais/consolidados, o preço pode romper níveis-chave com frequência e recuar em seguida, gerando muitos sinais falsos. Solução: adicionar um mecanismo de confirmação extra em mercados laterais, como exigir que o rompimento se mantenha por um determinado tempo ou amplitude antes de operar.

-

Sensibilidade paramétrica: os parâmetros ideais podem variar significativamente entre diferentes ambientes de mercado. Parâmetros muito agressivos podem levar a excesso de negociações, enquanto parâmetros muito conservadores podem perder oportunidades importantes. Solução: encontrar intervalos de parâmetros robustos por meio de backtest histórico e verificar periodicamente a eficácia dos parâmetros.

-

Conflito entre timeframes: em certas situações, os timeframes superior e inferior podem dar sinais contraditórios, dificultando a tomada de decisão. Solução: adicionar ponderação entre os timeframes ou incluir um timeframe ainda mais alto como filtro de tendência.

-

Gerenciamento de capital insuficiente: a estratégia utiliza por padrão 10% do capital da conta por operação, o que pode levar a uma rápida redução de capital em caso de perdas consecutivas. Solução: ajustar dinamicamente o tamanho da posição com base na volatilidade e no risco esperado, introduzindo um mecanismo de gerenciamento de capital mais completo.

Direções de Otimização da Estratégia

-

Adicionar filtro de força de tendência: incluir indicadores de força de tendência como ADX (Average Directional Index) para operar apenas quando a tendência estiver clara, evitando negociações frequentes em mercados laterais. Implementação: adicionar a lógica de cálculo do ADX e incluí-la como parte das condições de entrada.

-

Otimizar o mecanismo de saída: a condição de saída atual é simétrica à de entrada, o que pode não ser flexível. Considerar a adição de mecanismos de saída diversificados, como stop móvel, alvo de lucro ou stop baseado em volatilidade, para equilibrar melhor risco e retorno.

-

Adicionar confirmação de volume: rompimentos de preço são mais confiáveis quando acompanhados por volume elevado. Adicionar um indicador de volume como confirmação, por exemplo, exigindo que o volume no rompimento seja superior à média dos últimos N períodos.

-

Introduzir ajuste de volatilidade: ajustar dinamicamente o multiplicador do Supertrend de acordo com a volatilidade atual do mercado: usar multiplicadores menores em períodos de baixa volatilidade para maior sensibilidade, e multiplicadores maiores em alta volatilidade para reduzir sinais falsos.

-

Adicionar classificação do estado do mercado: incluir lógica para distinguir entre mercados de tendência e mercados laterais, usando diferentes estratégias e parâmetros em cada estado. Por exemplo, em mercados laterais, aumentar o multiplicador do Supertrend para reduzir a frequência de negociações.

-

Otimizar o gerenciamento de capital: ajustar a porcentagem de capital usado por operação com base na volatilidade ou na relação de risco esperada, em vez de usar fixamente 10%. Isso pode ser feito calculando o ATR para estimar a distância do stop e determinar o tamanho da posição com base nisso.

-

Adicionar filtro de horário: certos períodos (como abertura e fechamento do mercado) apresentam maior volatilidade e podem gerar sinais falsos. Adicionar um filtro de horário para evitar negociações nesses períodos.

Resumo

A estratégia de ruptura de Gann High-Low com Supertrend em múltiplos timeframes é um sistema de trading quantitativo que combina várias ferramentas de análise técnica, capturando oportunidades de mercado ao analisar o Supertrend e o Gann High-Low em diferentes timeframes. Sua principal vantagem está no mecanismo de múltiplas confirmações e na análise de múltiplos timeframes, filtrando ruídos de forma eficaz e melhorando a qualidade dos sinais. No entanto, também enfrenta riscos como sensibilidade paramétrica, falsos rompimentos e conflitos entre timeframes.

Por meio da adição de filtros de força de tendência, otimização do mecanismo de saída, confirmação de volume e ajuste de volatilidade, é possível aumentar ainda mais a robustez e adaptabilidade da estratégia. Especialmente ao combinar o gerenciamento de capital com a análise do estado do mercado, as características de risco-retorno podem ser significativamente melhoradas.

Para traders que buscam estratégias quantitativas de análise técnica, essa estratégia oferece uma base sólida, podendo ser aplicada diretamente ou como componente de sistemas de trading mais complexos. O mais importante é que os traders realizem backtests e otimizações completas dos parâmetros com base em seu próprio perfil de risco e compreensão do mercado, a fim de obter os melhores resultados.

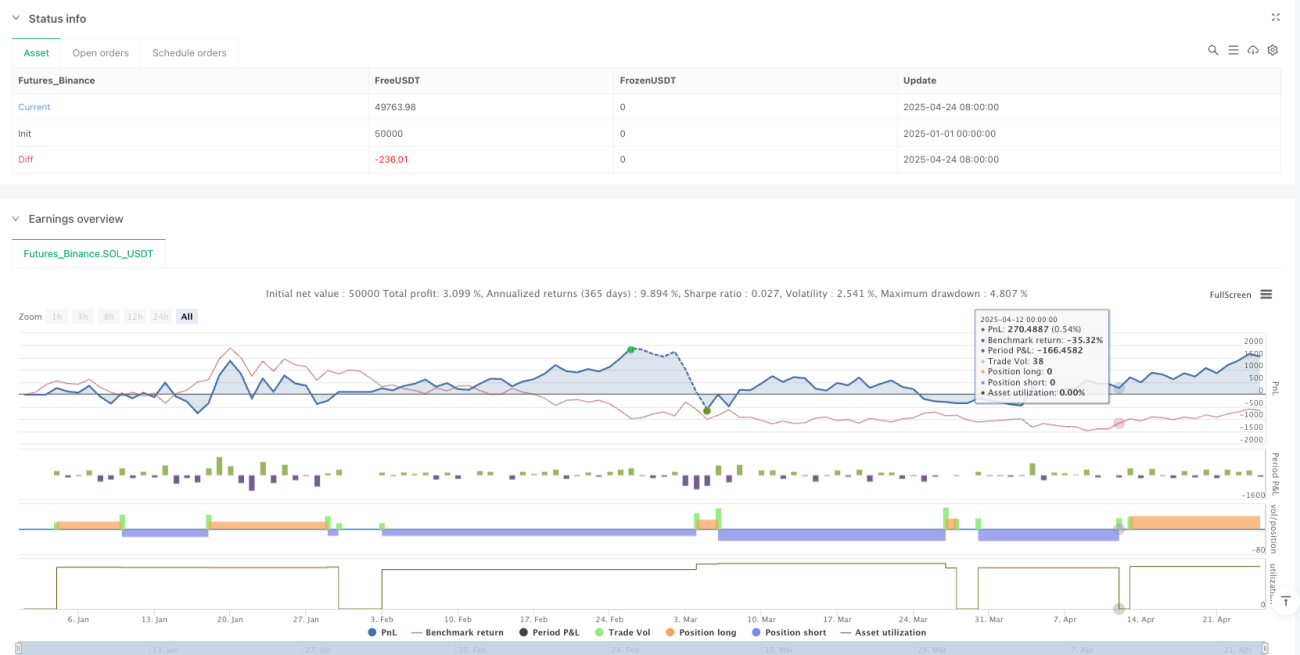

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MTF Supertrend + Gann HL Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1