Visão geral

A estratégia de quantificação de movimentos de ruptura entre os intervalos de sobrevenda e sobrevenda do RSI é um sistema de negociação baseado no índice de força relativa (RSI) que se concentra em capturar mudanças na dinâmica do mercado e nas rupturas de preços. O núcleo da estratégia é identificar áreas de sobrevenda e sobrevenda com o indicador RSI ajustado, combinando filtros EMA e SMA para aumentar a qualidade do sinal e implementar uma janela de tempo rigorosa e restrições de negociação diárias para controlar o risco.

Princípio da estratégia

O princípio central da estratégia é capturar a ruptura do indicador RSI da zona neutra para a zona de sobrecompra ou sobrevenda, o que geralmente indica uma mudança de potencial tendência de preços.

-

Cálculo do RSI ajustado: subtrair 50 do valor do RSI padrão de 14 ciclos, fazendo com que o indicador oscile entre 50 e +50, com a linha zero como ponto de referência neutro.

-

Definição de limiar dinâmico: Configure diferentes valores centrais e intervalos de flutuação de acordo com as tendências do mercado, ajustando automaticamente os sinais de desencadeamento de valores mínimos em um ambiente de mercado de alta e baixa.

- Centro de Bolsa: +5 (quando o preço está acima do SMA200)

- Ponto central do mercado de ações: -5 (quando o preço está abaixo do SMA200)

- A variação está definida como ± 2

-

Logística de geração de sinais:

- Multi-Head Signal: Quando o RSI após o ajuste quebra o limite superior (central + amplitude de variação) e o preço está acima do EMA (como ativado)

- Sinal de cabeça vazia: quando o RSI após o ajuste quebra o limiar de baixa (valor central - amplitude de flutuação) e o preço está abaixo do EMA (como ativado)

-

Gestão de transaçõesA estratégia é executada apenas no horário de negociação indicado (default 9:30 a 16:00 EST) e pode ser configurada para o número máximo de transações por dia (default 5).

-

Controle de RiscoO ponto de paragem fixo é o ponto de paragem padrão de 50 ticks e o ponto de paragem opcional é o ponto de paragem padrão de 30.

Vantagens estratégicas

-

Adaptação ao mercado: Dividir o mercado de touros e de touros através do SMA200 e ajustar dinamicamente o ponto central de depreciação do RSI, permitindo que a estratégia se adapte a diferentes cenários de mercado.

-

Mecanismo de filtragem múltiplaCombinação de filtragem dinâmica EMA e filtragem de tendência SMA200, aumentando significativamente a qualidade do sinal e reduzindo as falsas brechas.

-

Uma gestão rigorosa do tempoO objetivo é: definir uma janela de tempo de negociação, evitando os períodos de abertura e fechamento com maior volatilidade do mercado, concentrando-se nos períodos de mercado com melhor liquidez.

-

Controle de exposição ao riscoO Banco Central do Brasil (BCB) anunciou nesta terça-feira que o Banco Central do Brasil (BCB) está em negociação com o Banco Central do Brasil (BCB) para reduzir o risco de transações excessivamente altas.

-

Sistema de feedback visualA plataforma de negociação de criptomoedas, que permite o monitoramento do estado do mercado e do desempenho através de painéis de negociação visuais e colunas de preços codificadas por cores.

-

Configuração de parâmetros flexível: Todos os parâmetros-chave podem ser ajustados por meio de opções de entrada para adaptar a estratégia a diferentes variedades de negociação e períodos de tempo.

Risco estratégico

-

Risco de Falsa InvasãoA ruptura do RSI pode levar a falsos sinais, especialmente em mercados de correção horizontal. A solução é adicionar condições de confirmação, como a combinação de forma de preço ou confirmação de volume de transação.

-

Risco de otimização excessiva: A configuração de múltiplos parâmetros pode levar a um excesso de ajuste de dados históricos. Recomenda-se um teste de retorno em diferentes condições de mercado para encontrar uma combinação robusta de parâmetros.

-

Dependência do ambiente de mercadoA estratégia pode ter um desempenho melhor em mercados de forte tendência do que em mercados de turbulência. Antes de ser usada, deve-se avaliar o ambiente atual do mercado e, se necessário, ajustar os parâmetros ou suspender a negociação.

-

Limitação de stop loss fixaO ponto de parada fixo baseado em ticks pode não ser adequado para todas as condições de mercado. Considere o uso de um ponto de parada dinâmico baseado na volatilidade, como o ATR.

-

Limitação da janela de tempoPor exemplo, se você tiver uma janela de horário de negociação restrita, você pode perder oportunidades de negociação de qualidade fora do horário de negociação.

Direção de otimização da estratégia

-

Optimização de barreiras dinâmicasA estratégia atual usa uma faixa de flutuação fixa (±2) e pode ser considerada uma variação dinâmica da faixa de flutuação baseada na volatilidade do mercado (como o ATR) para adaptar-se a diferentes condições de mercado.

-

Filtro de flutuaçãoAumentar a filtragem de volatilidade baseada no ATR e evitar a negociação quando a volatilidade é muito baixa, o que ajuda a reduzir os falsos sinais no mercado horizontal.

-

Confirmação de múltiplos períodos de tempo: A confirmação do sinal RSI de integração de vários períodos de tempo só gera um sinal de negociação quando o RSI de vários períodos de tempo está em conformidade com a direção, aumentando a qualidade do sinal.

-

Mecanismo de confirmação de volumeA adição de condições de volume de transação, que exigem que a ruptura de preços acompanhe o aumento do volume de transação, aumenta a confiabilidade do sinal.

-

Mecanismo de bloqueio de lucrosAtividade: Implementação de stop loss de sequência dinâmica, ajustando automaticamente a posição de stop loss à medida que o preço se move na direção favorável, bloqueando parte dos lucros.

-

Optimização de entradaAumentar as condições estruturais do mercado (como pontos de suporte/resistência), entrando apenas quando o preço crucial é ultrapassado, aumentando a probabilidade de vitória.

-

Parâmetros de adaptaçãoImplementação de um mecanismo para ajustar automaticamente a duração do RSI e o ciclo EMA com base no estado do mercado, tornando a estratégia mais adaptável.

Resumir

A estratégia de quantificação de ruptura de dinâmica entre os intervalos RSI de superaquecimento é um sistema de negociação bem estruturado, combinado com a ruptura de dinâmica do RSI, filtragem de tendências e gestão rigorosa de risco, que fornece aos comerciantes ferramentas eficazes para capturar as mudanças de dinâmica do mercado. A distinção da estratégia reside no seu mecanismo de ajuste de depreciação dinâmico, capaz de gerar padrões de sinal de ajuste automático de acordo com as tendências do mercado geral.

O mecanismo de filtragem múltipla da estratégia e as regras de negociação rigorosas reduzem efetivamente os falsos sinais, enquanto a configuração de parâmetros flexíveis permite que ela se adapte a diferentes variedades de negociação e condições de mercado. No entanto, os usuários devem reconhecer as limitações inerentes à estratégia de ruptura do RSI, especialmente no desempenho em mercados de ponta.

A estabilidade e adaptabilidade da estratégia pode ser ainda melhorada através da orientação de otimização sugerida, como o ajuste de limiar dinâmico, a confirmação de múltiplos ciclos de tempo e a filtragem de volatilidade. No geral, é uma estrutura de estratégia que equilibra a qualidade do sinal e o controle de risco e é adequada para o uso de operadores de curto e médio prazo em operações diárias.

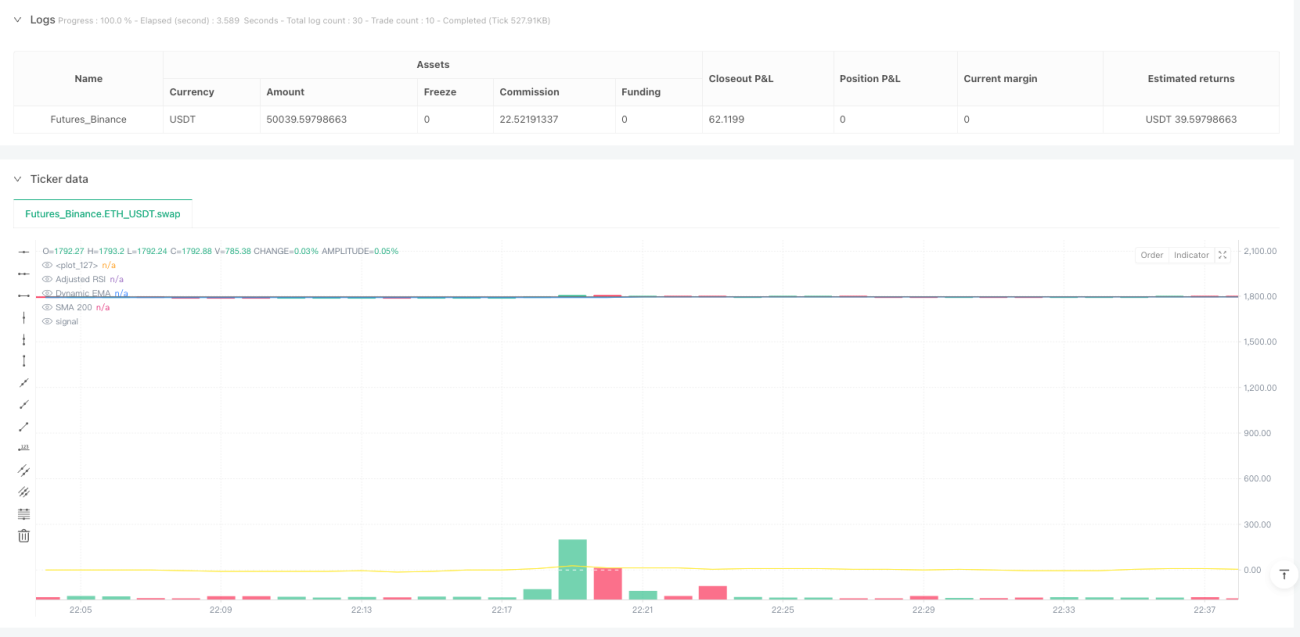

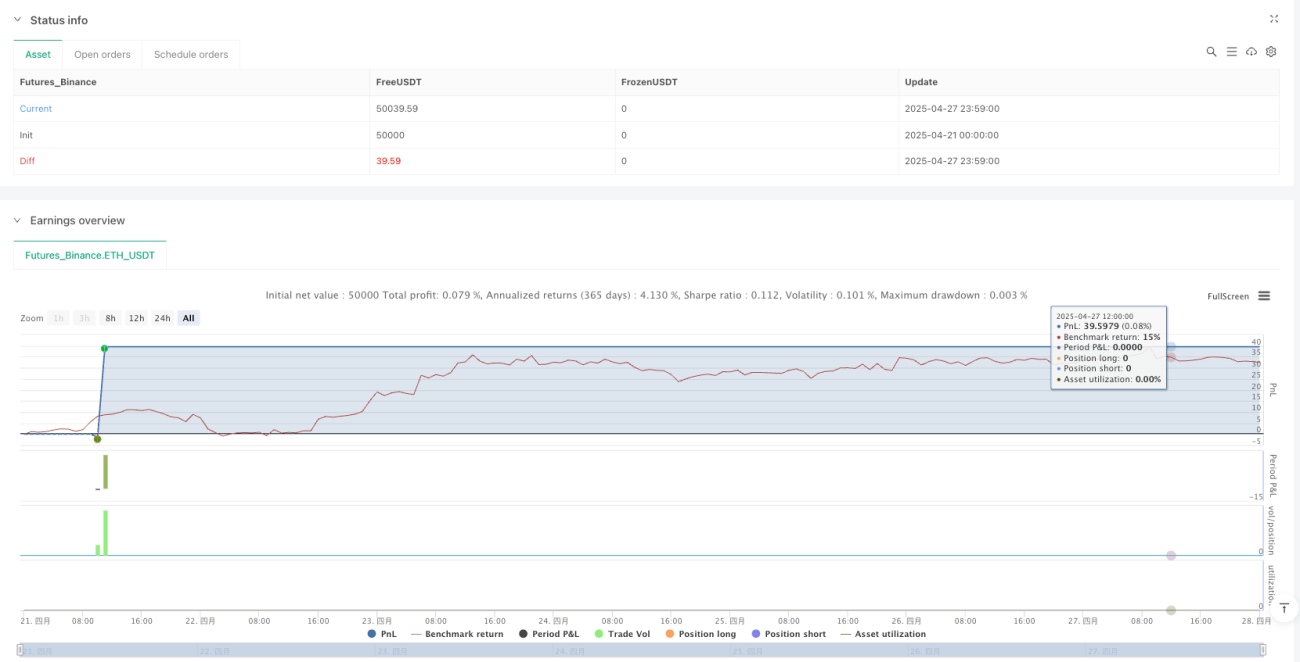

/*backtest

start: 2025-04-21 00:00:00

end: 2025-04-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('RSI SR OB Breakouts Strategy PRO (coffeshopcrypto)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, max_bars_back=200, max_boxes_count=200, precision=2)

// === Inputs ===- 1