Visão Geral

A Estratégia de Rastreamento de Tendência e Reversão com Cruzamento de Média Móvel Dinâmica é um sistema de negociação quantitativo baseado na relação entre o preço e a média móvel. A estratégia determina os sinais de negociação ao julgar a direção da média móvel e a ruptura de preço, contando com mecanismos dinâmicos de stop loss e take profit. Seu conceito central é operar comprado em tendências de alta e vendido em tendências de baixa, gerenciando o risco através de regras precisas de entrada e saída para obter um desempenho superior ao de uma mera estratégia de comprar e manter em mercados voláteis.

Princípios da Estratégia

A estratégia baseia-se nos seguintes princípios fundamentais:

-

Mecanismo de Julgamento de Tendência Dinâmico: A estratégia utiliza a mudança de direção da média móvel (SMA, EMA ou VWMA opcionais) para determinar a tendência do mercado. Quando a média móvel sobe acima de um limite definido (padrão de 0,25%), é considerada uma tendência de alta; quando desce acima do mesmo limite, uma tendência de baixa.

-

Condições Precisas de Entrada:

- Condição de Compra: Durante o horário de negociação, quando a média móvel está em tendência de alta e o preço rompe acima de uma percentagem específica acima da média móvel, ocorre a entrada.

- Reentrada de Compra: Quando ainda em tendência de alta, mas o preço recua para próximo da média móvel (dentro de 1,01 vezes a MA), oferece uma oportunidade de reentrada.

- Condição de Venda: Durante o horário de negociação, quando a média móvel está em tendência de baixa e o preço cai abaixo de uma percentagem específica abaixo da média móvel, ocorre a entrada.

- Reentrada de Venda: Quando ainda em tendência de baixa e o preço sobe para próximo da média móvel (acima de 0,998 vezes a MA), oferece uma oportunidade de reentrada.

-

Mecanismo de Saída em Múltiplos Níveis:

- Saída de Compra: Ocorre quando o preço recua uma percentagem específica (padrão de 1%) a partir do ponto mais alto ou cai abaixo da média móvel.

- Saída de Venda: Ocorre quando o preço sobe uma percentagem específica (padrão de 0,5%) a partir do ponto mais baixo ou ultrapassa a média móvel.

- Stop Loss Rígido de Venda: Para controlar o risco de operações vendidas, é definido um stop loss rígido a uma percentagem específica (padrão de 1,5%) acima do preço de entrada.

-

Filtro de Tempo: A estratégia integra uma função de filtro de horário de negociação, operando apenas entre 9:30 e 15:15 por padrão, evitando a influência de flutuações fora do período de negociação.

-

Período de Backtest: O usuário pode personalizar as datas de início e fim do backtest, facilitando a avaliação do desempenho da estratégia em diferentes ambientes de mercado.

Vantagens da Estratégia

Após uma análise aprofundada, a estratégia apresenta as seguintes vantagens significativas:

-

Adaptabilidade ao Ambiente de Mercado: Através do julgamento dinâmico da direção da média móvel, a estratégia pode ajustar automaticamente a direção das operações de acordo com a tendência do mercado, adaptando-se a diferentes ambientes.

-

Controle de Risco Refinado: A estratégia incorpora mecanismos de controle de risco em múltiplos níveis, incluindo filtro de tendência, saída por retração, saída por cruzamento da média móvel e stop loss rígido, prevenindo eficazmente grandes perdas.

-

Sensibilidade Ajustável: Através do ajuste do tipo de média móvel (SMA/EMA/VWMA), base de cálculo (preço de fecho/OHLC/4, etc.) e parâmetros de comprimento, o usuário pode otimizar a sensibilidade da estratégia às flutuações do mercado.

-

Diversificação de Oportunidades de Entrada: A estratégia não só fornece sinais de entrada por ruptura principal, mas também inclui um mecanismo de reentrada em correções, aumentando as oportunidades de negociação e otimizando o preço médio de entrada.

-

Visualização do Estado da Negociação: O código integra etiquetas de estado de negociação e marcações de entrada e saída, exibindo intuitivamente a execução da estratégia para facilitar a análise e otimização.

-

Sistema de Alertas Completo: Possui funcionalidades de alerta de sinais de negociação integradas, suportando monitorização em tempo real e notificações, aumentando a eficiência da execução da estratégia.

Riscos da Estratégia

Apesar do design abrangente, a estratégia apresenta os seguintes riscos potenciais:

-

Sinais Falsos em Mercados Laterais: Em mercados de consolidação, a direção da média móvel pode mudar frequentemente, resultando em negociações excessivas e perdas. A solução é aumentar o limite de confirmação de direção ou integrar outros indicadores para filtrar sinais.

-

Sensibilidade aos Parâmetros: O desempenho da estratégia é altamente dependente das configurações de parâmetros, como o comprimento da média móvel e várias percentagens de limite. Diferentes instrumentos de negociação podem exigir parâmetros distintos, o que requer uma otimização adequada.

-

Falta de Confirmação de Volume: Atualmente, a estratégia baseia-se principalmente na relação entre preço e média móvel, sem considerar o fator volume, o que pode gerar sinais enganosos em ambientes de baixo volume.

-

Risco de Gap Devido à Restrição de Horário: A estratégia limita a negociação a períodos específicos, podendo não responder a mudanças significativas do mercado durante a noite ou fora do horário, especialmente em casos de gaps de preço.

-

Reação Atrasada a Reversões de Tendência: Embora possua um mecanismo de julgamento dinâmico de tendência, a reação a reversões repentinas e violentas pode ser atrasada, levando a grandes drawdowns em mercados que invertem rapidamente.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Integração de Indicadores de Momentum: Incorporar indicadores como RSI e MACD no sistema de confirmação de sinais para melhorar a precisão do julgamento da tendência e reduzir sinais falsos. Isto porque as ruturas de preço por si só podem, por vezes, levar a julgamentos errados, enquanto os indicadores de momentum fornecem uma confirmação adicional.

-

Adicionar Componente de Volatilidade Adaptativa: Ajustar dinamicamente os limites de entrada e as amplitudes de stop loss com base na volatilidade do mercado. Em ambientes de alta volatilidade, aumentar os limites para reduzir a frequência de acionamento; em ambientes de baixa volatilidade, diminuir os limites para aumentar a sensibilidade.

-

Incluir Filtro de Volume: Introduzir um mecanismo de confirmação de volume, exigindo que a rutura de preço seja acompanhada por um aumento no volume, filtrando sinais de rutura fracos em ambientes de baixo volume.

-

Otimização da Gestão de Capital: Ajustar dinamicamente o tamanho da posição com base no desempenho da negociação, amplitude de drawdown e taxa de acerto. Aumentar a posição em sinais de alta confiança e reduzi-la em situações de alta incerteza.

-

Síntese de Timeframes: Combinar sinais de múltiplos timeframes, como exigir que as tendências nos gráficos diário e horário estejam alinhadas antes de negociar, para aumentar a robustez do sistema.

-

Estratégia de Entrada e Saída Parcelada: Implementar mecanismos de entrada e saída em lotes para evitar o risco de entrada num único ponto, protegendo simultaneamente os lucros através de realizações parciais.

Resumo

A Estratégia de Rastreamento de Tendência e Reversão com Cruzamento de Média Móvel Dinâmica é um sistema de negociação engenhosamente concebido que, através de um julgamento dinâmico da tendência, condições flexíveis de entrada e gestão de risco em múltiplos níveis, fornece aos traders uma ferramenta sistemática para lidar com as flutuações do mercado. A sua maior característica reside na combinação das vantagens do rastreamento de tendência e da entrada em correções, respeitando a tendência geral enquanto controla o risco através de pontos de entrada precisos.

Esta estratégia é particularmente adequada para mercados com volatilidade significativa a médio e longo prazo. Os traders podem otimizar a estratégia para diferentes instrumentos ajustando o tipo, comprimento e vários parâmetros de limite da média móvel. Embora existam riscos como a sensibilidade aos parâmetros e sinais falsos em mercados laterais, as direções de otimização sugeridas, como a integração de indicadores de momentum, ajuste de volatilidade e confirmação em múltiplos timeframes, podem melhorar ainda mais a robustez e adaptabilidade da estratégia.

Em suma, a estratégia oferece aos traders um quadro de negociação quantitativa estruturado, com o potencial de alcançar retornos ajustados ao risco superiores aos da tradicional estratégia de comprar e manter, sob a configuração correta de parâmetros e uma gestão de risco adequada.

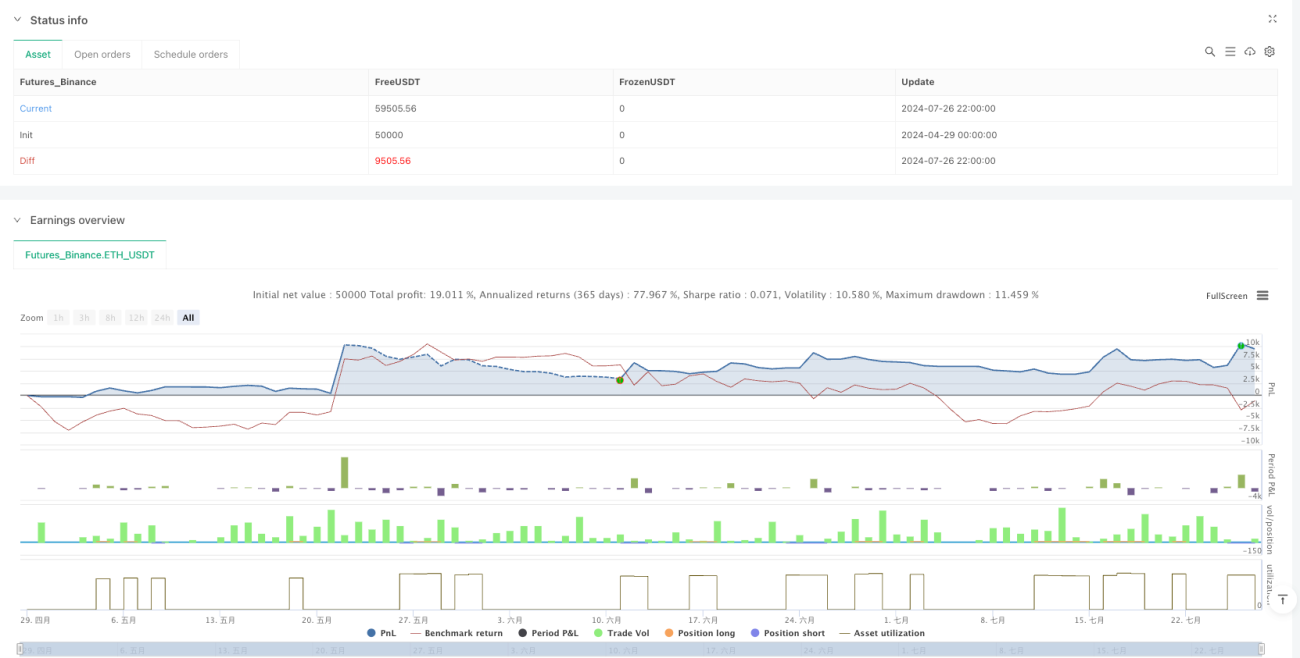

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1