Estratégia SuperTrend ATR de Rastreamento de Tendência Dupla e Adaptação à Volatilidade

Visão Geral

A Estratégica Adaptativa de Rastreamento Duplo de Tendência e Volatilidade SuperTrend ATR é um sistema de negociação abrangente baseado no indicador SuperTrend e no Average True Range (ATR). Esta estratégia utiliza o indicador SuperTrend para identificar a direção da tendência do mercado e gerar sinais de compra e venda nos pontos de reversão da tendência. Simultaneamente, a estratégia emprega o indicador ATR para calcular dinamicamente os níveis de stop-loss e take-profit, permitindo que se ajuste automaticamente com base na volatilidade do mercado, melhorando a eficiência da gestão de risco. A estratégia foi projetada com parâmetros personalizáveis abrangentes, incluindo o período do ATR, o fator do SuperTrend e os multiplicadores do ATR para take-profit e stop-loss, permitindo que os traders ajustem finamente de acordo com suas preferências pessoais e diferentes condições de mercado.

Princípio da Estratégia

O núcleo desta estratégia reside na combinação das vantagens do indicador SuperTrend e do indicador ATR para criar um sistema de negociação que tanto captura tendências quanto gerencia riscos dinamicamente. O princípio específico é o seguinte:

-

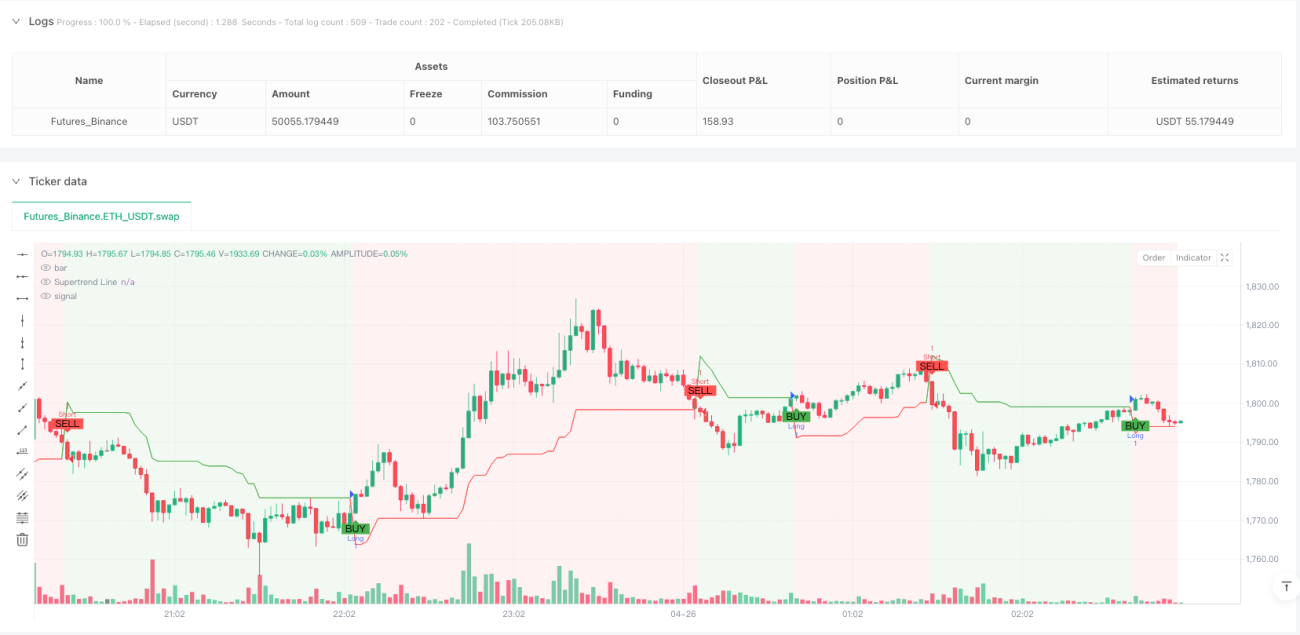

Cálculo do SuperTrend: A estratégia usa a função

ta.supertrend(factor, atrPeriod)para calcular a linha do SuperTrend e o indicador de direção. O próprio indicador SuperTrend é baseado no ATR; ele indica a tendência desenhando uma linha acima ou abaixo do preço. Quando o preço rompe esta linha, considera-se que a tendência reverteu. -

Geração de Sinais:

- Sinal de Compra (Long): Acionado quando o indicador de direção (

direction) muda de negativo para positivo (direction[1] > direction) e o preço de fechamento está acima da linha do SuperTrend. - Sinal de Venda (Short): Acionado quando o indicador de direção muda de positivo para negativo (

direction[1] < direction) e o preço de fechamento está abaixo da linha do SuperTrend.

- Sinal de Compra (Long): Acionado quando o indicador de direção (

-

Stop-Loss e Take-Profit Dinâmicos:

- Stop-Loss de Posição Longa: Preço de entrada menos o valor do ATR multiplicado pelo multiplicador de stop-loss (

close - atrMultiplierSL * atr). - Take-Profit de Posição Longa: Preço de entrada mais o valor do ATR multiplicado pelo multiplicador de take-profit (

close + atrMultiplierTP * atr). - O stop-loss e take-profit para posições curtas (Short) usam a lógica de cálculo oposta.

- Stop-Loss de Posição Longa: Preço de entrada menos o valor do ATR multiplicado pelo multiplicador de stop-loss (

-

Gestão de Posição: A estratégia, ao gerar um novo sinal, primeiro fecha a posição na direção oposta antes de abrir uma nova posição, garantindo que não haja posições compradas e vendidas simultaneamente.

Vantagens da Estratégia

-

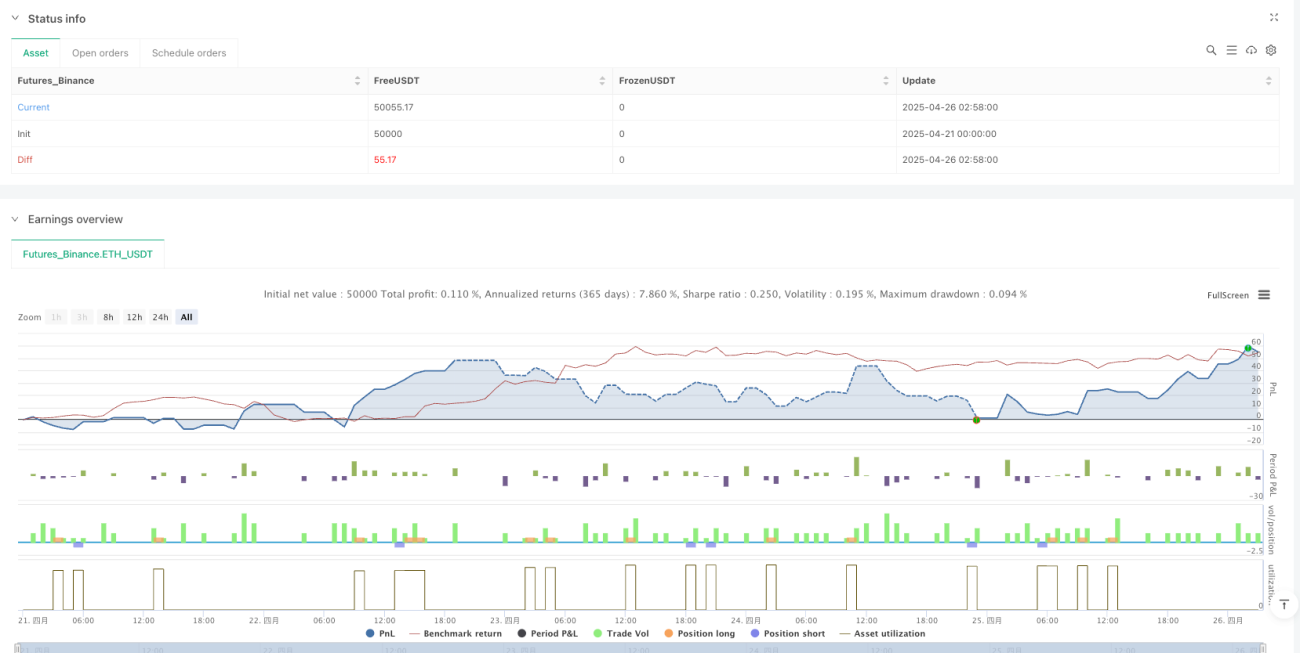

Alta Adaptabilidade: Através do indicador ATR, a estratégia pode ajustar automaticamente os níveis de stop-loss e take-profit de acordo com a volatilidade do mercado. Isto significa que, em mercados voláteis, os pontos de stop-loss e take-profit se alargam correspondentemente, enquanto em mercados calmos eles se estreitam, permitindo que a estratégia se adapte melhor a diferentes ambientes de mercado.

-

Gestão de Risco Robusta: Cada negociação possui stop-loss e take-profit baseados no ATR, controlando efetivamente o risco de cada operação individual. O stop-loss previne perdas excessivas, enquanto o take-profit garante o bloqueio dos lucros.

-

Sinais Claros: A estratégia gera sinais de negociação usando a mudança na direção do SuperTrend e a relação entre o preço de fechamento e a linha do SuperTrend. As regras do sinal são simples, claras e fáceis de entender e executar.

-

Visualização Intuitiva: A estratégia marca claramente os sinais de compra e venda no gráfico, e usa a linha do SuperTrend codificada por cores e mudanças na cor de fundo para mostrar intuitivamente a direção da tendência, permitindo que os traders acompanhem facilmente o estado do mercado.

-

Parâmetros Customizáveis: A estratégia oferece múltiplos parâmetros ajustáveis, incluindo o período do ATR, o fator do SuperTrend e os multiplicadores do ATR para take-profit e stop-loss, permitindo que os traders otimizem de acordo com sua tolerância ao risco e estilo de negociação pessoais.

Riscos da Estratégia

-

Risco de Sinais Falsos em Mercado Lateral (Whipsaw): Em mercados de sideways (laterais/agitados), o indicador SuperTrend pode gerar reversões de sinal frequentes, levando a stop-loss consecutivos, criando o chamado "efeito serra". A solução é aumentar o valor do fator do SuperTrend para tornar o indicador menos sensível a flutuações de preço de curto prazo, ou pausar a negociação temporariamente quando um mercado lateral for identificado.

-

Risco de Falsos Rompimentos: O mercado pode, às vezes, apresentar falsos rompimentos, onde o preço rompe brevemente a linha do SuperTrend apenas para retornar à tendência anterior, o que pode levar a negociações desnecessárias. Isto pode ser mitigado adicionando um mecanismo de confirmação, como exigir que o preço mantenha o rompimento por um certo tempo ou magnitude.

-

Risco de Configuração do Stop-Loss: Se o multiplicador do ATR for definido muito baixo, o ponto de stop-loss pode estar muito próximo do preço de entrada e ser acionado pela volatilidade normal do mercado. Se for definido muito alto, pode resultar em uma perda excessiva por operação. A solução é definir o multiplicador do ATR de forma razoável com base em dados históricos de backtest.

-

Risco de Eventos de Mercado Repentinos: Durante notícias importantes ou eventos inesperados, o mercado pode apresentar gaps ou movimentos extremos de preço, tornando o stop-loss ineficaz. Pode-se considerar adicionar um limite máximo de perda ou reduzir o tamanho da posição durante períodos com eventos previstos.

-

Risco de Sobreotimização de Parâmetros: Otimizar excessivamente os parâmetros da estratégia pode levar a "overfitting", onde a estratégia tem um bom desempenho em dados históricos, mas é ineficaz em negociações futuras. Recomenda-se usar um período histórico suficientemente longo e testar a robustez da estratégia sob diferentes condições de mercado.

Direções de Otimização da Estratégia

-

Adicionar Mecanismo de Filtro: Indicadores técnicos adicionais como RSI, MACD ou cruzamentos de médias móveis podem ser introduzidos como filtros, negociando apenas quando a tendência principal for confirmada, reduzindo sinais falsos. Código condicional pode ser adicionado, por exemplo, executando sinais de compra/venda apenas quando o RSI indicar zonas de sobrecompra ou sobrevenda.

-

Otimizar a Gestão de Posição: A estratégia atual usa posição fixa. Isto pode ser melhorado para uma gestão de posição dinâmica baseada no ATR ou outros indicadores de volatilidade. Reduzir a posição em alta volatilidade e aumentá-la em baixa volatilidade para equilibrar risco e retorno.

-

Adicionar Filtro de Tempo: Certos mercados podem ter maior volatilidade ou baixa liquidez em horários específicos, inadequados para negociação. Condições de filtro de tempo podem ser adicionadas para evitar esses períodos desfavoráveis.

-

Análise de Múltiplos Timeframes: Sinais do SuperTrend de um timeframe superior podem ser introduzidos como confirmação da tendência principal, executando negociações apenas quando a direção da tendência no timeframe superior estiver alinhada com o timeframe atual, aumentando a taxa de acerto.

-

Parâmetros Adaptativos: A estratégia pode ser programada para ajustar automaticamente os parâmetros com base nas condições de mercado. Por exemplo, aumentar o fator do SuperTrend em ambientes de alta volatilidade e diminuí-lo em ambientes de baixa volatilidade. Isto pode ser alcançado calculando a taxa de variação da volatilidade do mercado ou um indicador de força da tendência.

-

Otimização da Relação Risco/Retorno (R:R): Atualmente, o take-profit e stop-loss são baseados em multiplicadores fixos do ATR. Pode-se considerar implementar uma relação R:R dinâmica, aumentando a distância do take-profit em tendências fortes e encurtando-a quando o sinal for mais fraco, para otimizar a relação risco/retorno geral.

Resumo

A Estratégica Adaptativa de Rastreamento Duplo de Tendência e Volatilidade SuperTrend ATR é um sistema de negociação abrangente baseado no indicador SuperTrend e no ATR. Ela captura oportunidades de mercado identificando a direção da tendência e pontos-chave de reversão, enquanto gerencia o risco usando mecanismos dinâmicos de stop-loss e take-profit. As principais vantagens da estratégia são sua adaptabilidade e capacidade de gestão de risco, ajustando automaticamente os parâmetros de negociação de acordo com as condições de volatilidade do mercado.

No entanto, a estratégia também enfrenta riscos como sinais falsos em mercados laterais, falsos rompimentos e configuração de parâmetros. Através da adição de mecanismos de filtro, otimização da gestão de posição, introdução de análise de múltiplos timeframes e implementação de parâmetros adaptativos, a robustez e rentabilidade da estratégia podem ser ainda mais melhoradas.

Em suma, esta é uma estratégia de rastreamento de tendência com uma base teórica sólida, adequada para traders que desejam gerenciar o risco de forma eficaz enquanto acompanham as tendências. Com uma configuração de parâmetros razoável e otimização contínua, a estratégia tem potencial para obter um desempenho de negociação estável em várias condições de mercado.

- 1