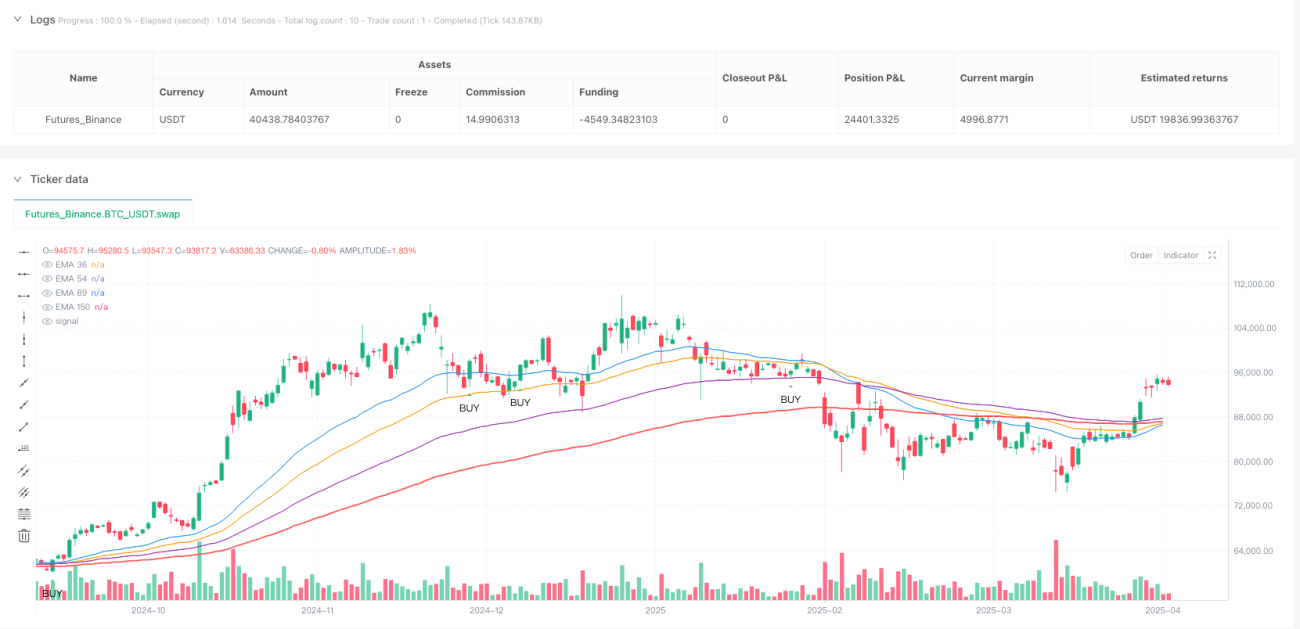

Visão Geral

O sistema de negociação de confirmação de tendência com múltiplas médias móveis é uma estratégia de negociação quantitativa baseada na combinação de médias móveis exponenciais (EMA). Ele utiliza análise de múltiplos períodos para confirmar a direção da tendência e os sinais de negociação. O núcleo da estratégia é usar a EMA150 no timeframe H4 como principal critério de julgamento de tendência, combinado com as posições relativas das médias de curto prazo (EMA36, EMA54, EMA89) e a interação entre o preço e as médias para gerar sinais. Além disso, a estratégia integra reconhecimento de padrões de candlestick e análise de volume, alcançando estabilidade e rentabilidade por meio de um sistema rigoroso de gerenciamento de risco.

Princípio da Estratégia

A operação da estratégia baseia-se em vários componentes-chave:

-

Identificação de Tendência: Utiliza a EMA150 no timeframe H4 como principal padrão de direção de tendência. Quando o preço está acima da EMA150, determina-se tendência de alta; quando abaixo, tendência de baixa.

-

Sistema de Múltiplas Médias: A estratégia utiliza quatro médias móveis exponenciais (EMA36, EMA54, EMA89 e EMA150) para construir o sistema de negociação. Quando as médias de curto prazo estão acima das de longo prazo (ema36 > ema54 > ema89 > ema150), confirma-se tendência de alta; caso contrário, confirma-se tendência de baixa.

-

Interação Preço-Média: A estratégia busca oportunidades de negociação quando o preço testa (recua até) qualquer uma das médias, indicando um possível rebote do suporte ou resistência.

-

Confirmação por Padrões de Candlestick:

- Padrões de alta: incluem martelo de alta, engulfing de alta, harami e estrela da manhã

- Padrões de baixa: incluem martelo de baixa, engulfing de baixa, harami e estrela da tarde

-

Estratégia de Saída Multi-timeframe: Utiliza a EMA150 no timeframe M15 como condição de saída. Quando o preço rompe essa média, a posição é fechada, efetivamente travando lucros e reduzindo drawdown.

-

Confirmação por Volume: Quando o volume aumenta subitamente para mais de 2,5 vezes a média de 20 períodos, a estratégia interpreta como possível sinal de reversão do mercado, acionando o fechamento da posição.

-

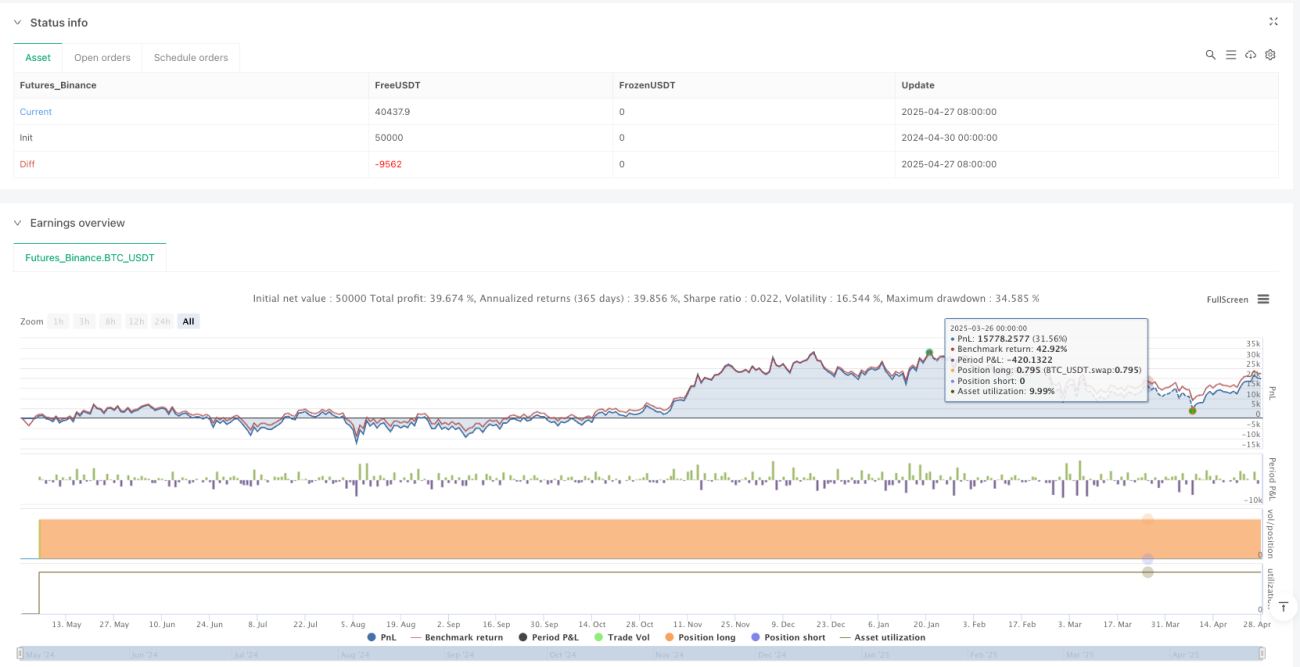

Gerenciamento de Risco: A estratégia usa stop loss e take profit dinâmicos baseados no ATR (Average True Range). A distância do stop loss é de 1,5 vezes o ATR, com relação risco-retorno de 1:2.

Vantagens da Estratégia

-

Integração de Múltiplos Mecanismos de Confirmação: A estratégia filtra oportunidades de alta probabilidade por meio de múltiplas camadas de confirmação (direção da tendência, relação entre médias, ação do preço, padrões de candlestick), reduzindo efetivamente sinais falsos.

-

Análise Multi-timeframe: Integra o timeframe H4 para avaliar a grande tendência e o M15 para monitorar pontos de saída, proporcionando uma visão mais abrangente da dinâmica do mercado e aumentando a precisão das negociações.

-

Gerenciamento de Risco Dinâmico: O stop loss baseado em ATR ajusta-se automaticamente de acordo com a volatilidade do mercado, evitando os problemas de stop loss fixo ser muito largo ou muito estreito, adaptando-se melhor a diferentes condições de mercado.

-

Confirmação por Volume: Ao monitorar volumes anormais como sinal adicional de saída, consegue identificar antecipadamente possíveis reversões, reduzindo drawdowns.

-

Auxílio Visual: A estratégia marca claramente no gráfico os sinais de negociação, posições das médias e status atual da tendência, facilitando a compreensão intuitiva da situação do mercado e da lógica da estratégia.

-

Exibição de Taxa de Acerto em Tempo Real: Calcula e exibe em tempo real a taxa de acerto e o número total de negociações, ajudando o trader a avaliar continuamente o desempenho da estratégia.

Riscos da Estratégia

-

Desempenho Ruim em Mercados Laterais: Em mercados sem tendência clara, o sistema de EMAs pode gerar sinais falsos frequentes, levando a perdas consecutivas. Recomenda-se pausar a estratégia nesses períodos ou aumentar os critérios de entrada.

-

Impacto de Slippage e Custos de Negociação: A estratégia considera uma comissão de 0,04%, mas em mercados de alta volatilidade ou em ativos com baixa liquidez, o slippage pode afetar significativamente os resultados reais. Deve-se reservar capital suficiente para absorver esses custos.

-

Risco de Overfitting: O uso de vários parâmetros específicos (períodos das EMAs, multiplicador do ATR, etc.) pode resultar em overfitting aos dados históricos. Recomenda-se realizar testes robustos fora da amostra e em diferentes ativos antes da aplicação ao vivo.

-

Atraso dos Sinais: As EMAs são indicadores defasados por natureza, podendo não captar pontos de inflexão em mercados de reversão rápida. Considere adicionar indicadores de momentum como suporte.

-

Interpretação Incorreta de Padrões de Candlestick: A eficácia de certos padrões pode variar conforme as condições de mercado. Recomenda-se analisar profundamente o histórico de cada padrão no ativo específico.

Direções de Otimização da Estratégia

-

Design de Parâmetros Adaptativos: Considere alterar os períodos fixos das EMAs (36, 54, 89, 150) para parâmetros dinâmicos que se ajustem automaticamente com base na volatilidade do mercado, adaptando-se melhor a diferentes ambientes. Isso pode ser feito através da introdução de indicadores de volatilidade, como a relação ATR.

-

Adicionar Filtro de Ambiente de Mercado: Introduza um mecanismo de classificação do estado do mercado, por exemplo, usando o ADX para identificar a força da tendência. Em ambientes de baixa força de tendência, pause a negociação ou ajuste os parâmetros para evitar sinais falsos frequentes.

-

Otimizar o Mecanismo de Saída: A estratégia atual depende principalmente do cruzamento da EMA150 no timeframe M15 como ponto de saída. Considere adicionar um mecanismo de trailing stop parcial para capturar mais lucros em tendências fortes. Por exemplo, implemente saídas graduais: parte com risco fixo, parte com trailing stop.

-

Aprimorar a Análise de Volume: Atualmente, o volume excepcional é usado apenas como alerta. Pode-se refinar a análise de volume, como estudar padrões de acumulação e distribuição em conjunto com a ação do preço, identificando pontos de reversão mais precisos.

-

Integrar Filtro de Horário: Adicione seleção dos melhores períodos de negociação, evitando horários de baixa liquidez ou alta volatilidade (como sobreposição de sessões Europa/América ou divulgação de dados econômicos importantes), melhorando significativamente a qualidade das negociações.

-

Aprimoramento com Machine Learning: Considere introduzir algoritmos básicos de aprendizado de máquina para pontuar e filtrar sinais existentes, por exemplo, através de correspondência de padrões históricos semelhantes para aumentar a qualidade dos sinais.

Resumo

O sistema de negociação de confirmação de tendência com múltiplas médias móveis é uma estratégia abrangente de acompanhamento de tendência. Ele constrói um sistema de negociação bem estruturado por meio de análise multi-timeframe, múltiplas confirmações técnicas e regras rigorosas de gerenciamento de risco. Sua maior vantagem reside no mecanismo de múltiplas camadas de confirmação, que filtra eficazmente sinais de baixa qualidade; seu maior desafio são os possíveis sinais falsos em mercados laterais. Seguindo as direções de otimização sugeridas, especialmente adicionando filtros de ambiente de mercado e adaptabilidade de parâmetros, a estratégia tem potencial para melhorar ainda mais sua estabilidade e rentabilidade em diferentes condições de mercado. Para o trader, compreender e dominar este sistema não apenas fornece uma estratégia específica, mas, mais importante, cultiva o pensamento sistêmico e a consciência de gerenciamento de risco, fundamentos para o sucesso em negociação.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Trend Trading Strategy - Full", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.04)

// ==== 1. DETERMINE EMA TREND (H4) ====- 1