Visão Geral

A estratégia de rompimento dinâmico de bandas de volatilidade combinada com stop loss adaptativo de rastreamento é um sistema de acompanhamento de tendências baseado no rompimento de preço da banda superior de Bollinger. Ela combina a análise de volatilidade do indicador Bollinger Bands com a função de stop loss dinâmico do ATR (Average True Range). A estratégia principalmente entra comprada quando o preço rompe a banda superior de Bollinger e utiliza um stop loss de rastreamento baseado em múltiplos do ATR para proteger lucros e controlar riscos. Esse design permite que a estratégia lucre em fortes tendências de alta, ao mesmo tempo que se adapta às mudanças na volatilidade do mercado através de um nível de stop ajustado dinamicamente.

Princípio da Estratégia

O princípio central da estratégia é construído sobre os seguintes componentes-chave:

-

Configuração das Bandas de Bollinger: A estratégia utiliza Bandas de Bollinger com comprimento personalizável (padrão 20), múltiplo de desvio padrão ajustável (padrão 2.0) e suporta vários tipos de médias móveis (SMA, EMA, SMMA, WMA, VWMA) como base da banda média. Essa flexibilidade permite que os traders ajustem a sensibilidade das Bandas de Bollinger de acordo com diferentes ambientes de mercado.

-

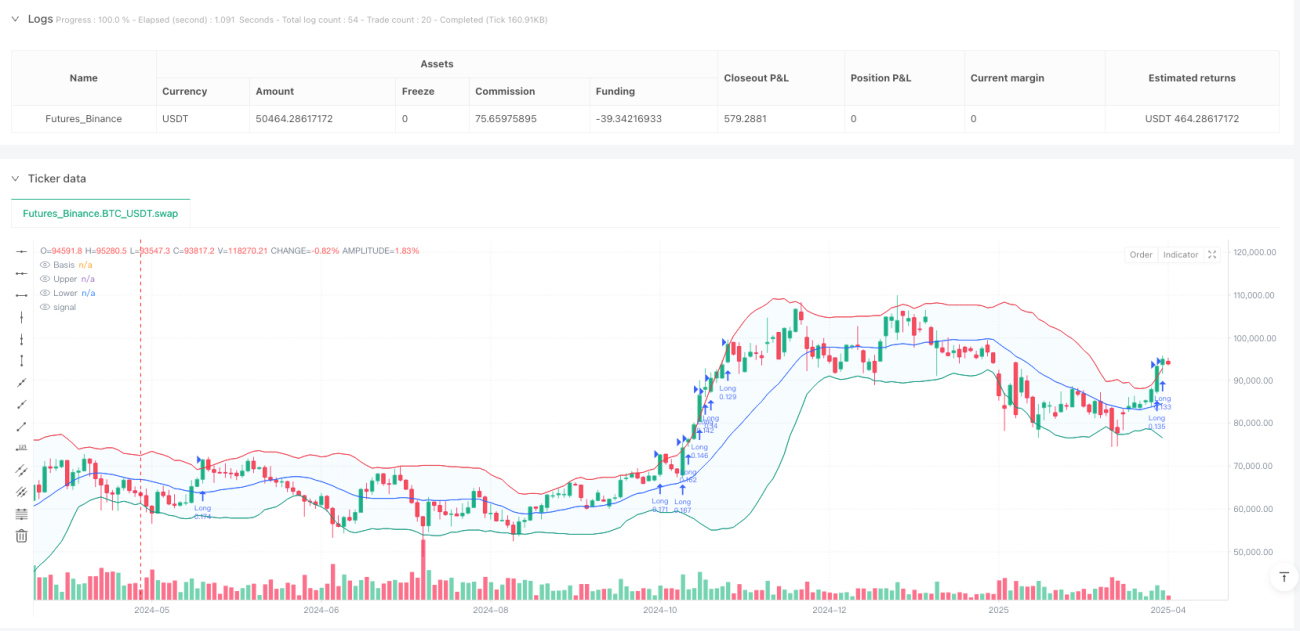

Lógica de Entrada: Quando o preço rompe a banda superior de Bollinger, a estratégia gera um sinal de compra. Essa condição de entrada baseia-se na suposição de que, após romper a banda superior, o preço pode continuar a tendência forte, formando um movimento de tendência.

-

Mecanismo de Saída: A estratégia utiliza duas formas de saída:

- Fechamento direto da posição quando o preço cai abaixo da banda inferior de Bollinger

- Uso de um stop loss de rastreamento baseado no ATR, cuja distância é o valor do ATR multiplicado por um múltiplo (padrão 2.0)

-

Gerenciamento de Capital: A estratégia usa 25% do patrimônio da conta por padrão como capital para cada negociação, proporcionando um certo grau de diversificação de risco.

-

Filtro de Tempo: As negociações são executadas apenas dentro de um intervalo de datas definido pelo usuário, com padrão de 1º de janeiro de 2018 a 31 de dezembro de 2069.

Essa combinação de design permite que a estratégia capture movimentos fortes de rompimento, protegendo os lucros já obtidos através de um nível de stop ajustado dinamicamente, formando um sistema de negociação relativamente completo.

Vantagens da Estratégia

Analisando profundamente a implementação do código da estratégia, podemos resumir as seguintes vantagens significativas:

-

Alta Adaptabilidade: Através do uso combinado de Bandas de Bollinger e ATR, a estratégia se adapta automaticamente às mudanças na volatilidade do mercado. Em mercados de alta volatilidade, o valor do ATR aumenta, fornecendo uma distância de stop mais ampla; em mercados de baixa volatilidade, a distância de stop diminui proporcionalmente. Essa adaptabilidade permite que a estratégia mantenha um desempenho relativamente estável em diferentes ambientes de mercado.

-

Capacidade de Captura de Tendências: A estratégia foca em capturar tendências fortes após o rompimento, especialmente quando o preço ultrapassa a banda superior de Bollinger, o que frequentemente indica um momentum de alta mais forte.

-

Proteção Dinâmica de Lucros: O uso de um stop loss de rastreamento baseado no ATR permite que a estratégia ajuste dinamicamente o nível de stop para travar lucros já obtidos, evitando a reversão dos ganhos, enquanto mantém espaço suficiente para lucros adicionais.

-

Ajuste de Parâmetros: A estratégia oferece vários parâmetros ajustáveis, incluindo comprimento das Bandas de Bollinger, múltiplo do desvio padrão, tipo de média móvel, período de cálculo do ATR e múltiplo do stop loss de rastreamento, permitindo que os traders otimizem de acordo com mercados específicos e preferências de risco pessoais.

-

Gerenciamento de Capital Integrado: A regra de gerenciamento de capital embutida (usando 25% do patrimônio da conta) fornece um certo controle de risco, evitando os perigos de alavancagem excessiva.

Riscos da Estratégia

Embora o design da estratégia seja razoável, ainda existem os seguintes riscos potenciais:

-

Risco de Falso Rompimento: Após o preço romper a banda superior de Bollinger, pode ocorrer um falso rompimento, resultando em um retrocesso de curto prazo. Para mitigar esse risco, pode-se considerar adicionar um indicador de confirmação ou esperar por uma consolidação após o rompimento antes de entrar.

-

Risco de Reversão de Tendência: Em reversões de tendência fortes, o stop loss de rastreamento do ATR pode não conseguir interromper a tempo, causando perda de parte dos lucros. Pode-se considerar combinar indicadores de tendência para identificar mais cedo os pontos de inflexão da tendência.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é bastante sensível à escolha dos parâmetros, especialmente o comprimento das Bandas de Bollinger e o múltiplo do desvio padrão. Os parâmetros ótimos podem variar significativamente em diferentes ambientes de mercado, exigindo ajustes regulares com base em backtests.

-

Limitação de Negociação Unidirecional: A estratégia atual implementa apenas a lógica de compra, podendo ter desempenho ruim em mercados de baixa ou laterais. Adicionar lógica de venda a descoberto pode melhorar a adaptabilidade da estratégia em diferentes ambientes de mercado.

-

Risco de Gerenciamento de Capital: Usar fixamente 25% do patrimônio da conta pode ser excessivamente arriscado em mercados de alta volatilidade. Considerar o ajuste dinâmico do tamanho da posição com base na volatilidade pode aumentar a robustez do gerenciamento de capital.

Direções de Otimização da Estratégia

Considerando a implementação da estratégia e os riscos potenciais, seguem algumas direções de otimização que valem a pena considerar:

-

Otimização da Condição de Entrada: Considerar adicionar confirmação de volume ou confirmação de padrão além do rompimento da banda superior de Bollinger para reduzir perdas causadas por falsos rompimentos. Por exemplo, pode-se exigir que o volume aumente significativamente no momento do rompimento ou combinar indicadores de momentum como RSI para confirmar que não há sobrecompra.

-

Expansão para Negociação Bidirecional: Adicionar lógica de venda a descoberto quando o preço romper a banda inferior de Bollinger, permitindo que a estratégia lucre também em tendências de queda, melhorando assim a capacidade geral de lucro.

-

Gerenciamento de Risco Dinâmico: Substituir a porcentagem fixa de 25% do capital por um sistema de gerenciamento de posição baseado na volatilidade do mercado. Por exemplo, reduzir a posição em momentos de alta volatilidade e aumentá-la adequadamente em momentos de baixa volatilidade, mantendo uma exposição ao risco relativamente estável.

-

Otimização de Timeframe: Considerar a aplicação dos sinais da estratégia em múltiplos timeframes, formando um sistema de confirmação entre timeframes. Por exemplo, entrar apenas quando os gráficos diário e de 4 horas satisfizerem simultaneamente as condições de rompimento, reduzindo sinais falsos e melhorando a taxa de acerto.

-

Adaptação Inteligente de Parâmetros: Implementar um sistema de otimização dinâmica de parâmetros que ajuste automaticamente o comprimento das Bandas de Bollinger e o múltiplo do desvio padrão com base nas características recentes de volatilidade do mercado, permitindo que a estratégia se adapte melhor às condições de mercado em constante mudança.

-

Adicionar Filtros de Condição: Introduzir mecanismos de filtro baseados no estado do mercado (tendência, lateral ou faixa), gerando sinais de negociação apenas em ambientes de mercado adequados às características da estratégia, evitando negociações frequentes em condições desfavoráveis.

Resumo

A estratégia de rompimento dinâmico de bandas de volatilidade combinada com stop loss adaptativo de rastreamento é um sistema de acompanhamento de tendências bem projetado, que captura movimentos fortes através do rompimento das Bandas de Bollinger e protege lucros usando o stop loss de rastreamento do ATR. Seu valor central reside na integração orgânica da análise de volatilidade com o gerenciamento dinâmico de risco, formando uma estrutura de negociação altamente adaptativa.

As principais vantagens da estratégia são sua capacidade de se adaptar às mudanças na volatilidade do mercado e sua lógica de negociação clara, enquanto os riscos potenciais vêm principalmente de falsos rompimentos e sensibilidade a parâmetros. Através das direções de otimização recomendadas, especialmente o fortalecimento da confirmação de entrada, expansão para negociação bidirecional e gerenciamento dinâmico de posição, esses riscos podem ser mitigados de forma eficaz.

Para aplicação prática, recomenda-se que os traders realizem backtests completos em diferentes ambientes de mercado e instrumentos, e ajustem as configurações de parâmetros de acordo com condições específicas. Além disso, usar essa estratégia como parte de um sistema de negociação maior, combinada com outras estratégias ou indicadores, pode melhorar ainda mais o desempenho geral da negociação. Esse sistema dinâmico baseado em volatilidade oferece uma estrutura de implementação que vale a pena considerar para estratégias de acompanhamento de tendências.

/*backtest

start: 2024-04-29 00:00:00

end: 2025-04-28 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="IMPOSSIBLE IS IN", overlay=true, commission_type=strategy.commission.percent, commission_value=0.0, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=25)

length = input.int(20, minval=1, title="BB Length")- 1