Ferramenta de Análise e Otimização de Estratégias de Backtesting de Investimento Periódico em Múltiplas Frequências

Visão Geral

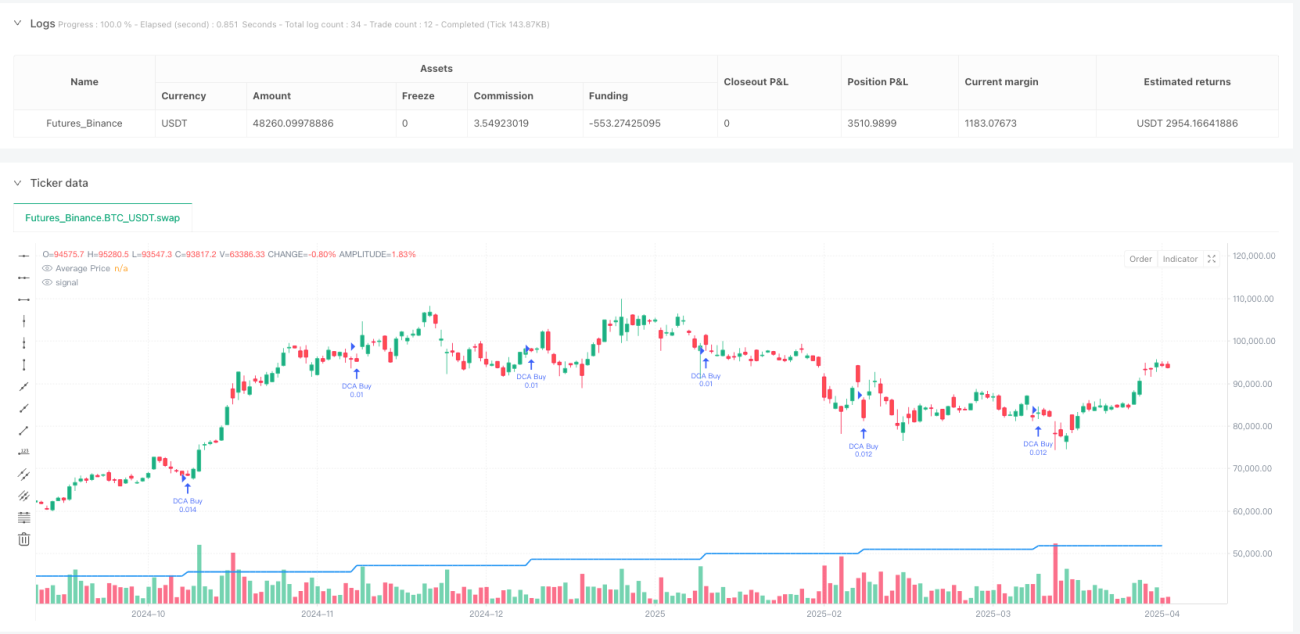

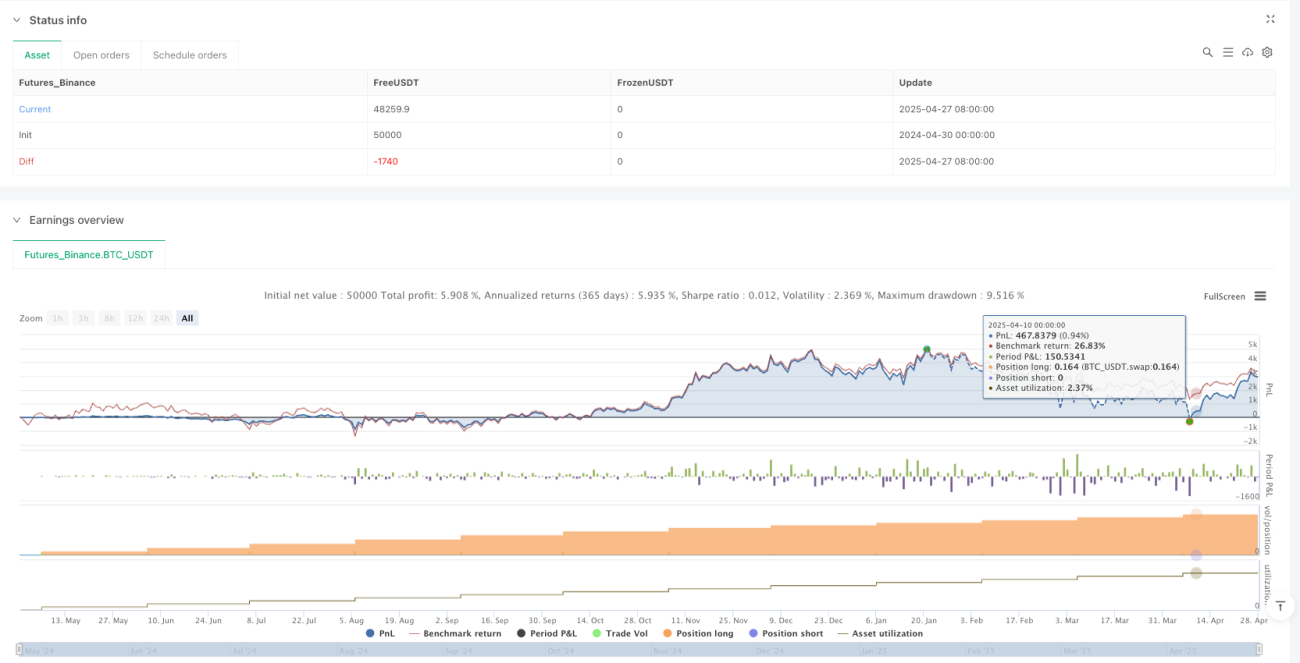

A Ferramenta de Análise e Otimização de Estratégias de DCA (Dollar-Cost Averaging) com Múltiplas Frequências é uma poderosa ferramenta de teste de estratégias projetada especificamente para traders quantitativos. Ela é usada principalmente para testar e otimizar os efeitos de estratégias de DCA sob diferentes frequências e valores de investimento. A estratégia permite que os usuários escolham flexivelmente a frequência (diária, semanal ou mensal), o valor do investimento e o período de tempo. Através do backtest com dados históricos, gera relatórios de análise detalhados contendo indicadores-chave como preço médio de compra, valor total investido, quantidade de ativos mantidos, valor de mercado atual e taxa de retorno. O núcleo da estratégia é simular o comportamento de investimento periódico e fixo em um ambiente real, reduzindo o risco de volatilidade do mercado por meio de compras contínuas de longo prazo, alcançando a média do valor do investimento.

Princípio da Estratégia

O princípio central da Estratégia de DCA com Múltiplas Frequências é um mecanismo de DCA automatizado baseado no tempo. A estratégia é implementada principalmente através das seguintes etapas-chave:

-

Definição de Frequência: A estratégia oferece três opções de frequência (diária, semanal, mensal), utilizando a função

should_dca()para determinar se o momento atual atende às condições de DCA. A frequência diária executa a cada dia de negociação; a semanal executa toda segunda-feira; a mensal executa na data mensal especificada pelo usuário. -

Filtro de Tempo: A estratégia executa operações de DCA apenas dentro do intervalo de tempo definido pelo usuário (

start_dateaend_date), garantindo controle preciso durante o período de backtest. -

Gerenciamento de Posição: A cada DCA, o sistema calcula a quantidade de ativos que podem ser comprados com base no preço atual e no valor fixo do investimento (

shares_bought = investment_amount / close), utilizando um método de investimento com valor fixo e quantidade variável. -

Rastreamento de Dados: A estratégia mantém três variáveis-chave (

total_invested,total_shareseavg_price) para rastrear em tempo real o valor total investido, a quantidade total mantida e o custo médio, fornecendo suporte de dados para decisões de investimento. -

Cálculo de Retorno: A estratégia calcula em tempo real o valor de mercado atual (

current_value = total_shares * close), o lucro não realizado (unrealized_profit = current_value - total_invested) e a taxa de retorno sobre o investimento (roi_percent = unrealized_profit / total_invested * 100), exibindo visualmente o efeito do investimento. -

Exibição Visual: A estratégia utiliza a função

plotpara desenhar a linha de preço médio e uma tabela para exibir os principais indicadores de investimento, incluindo valor total investido, quantidade de ativos mantidos, preço médio, valor de mercado atual e lucro/prejuízo.

Vantagens da Estratégia

A Estratégia de DCA com Múltiplas Frequências apresenta as seguintes vantagens notáveis:

-

Alta Flexibilidade: A estratégia permite que os usuários personalizem a frequência (diária/semanal/mensal), o valor do investimento e o período de tempo, atendendo às necessidades individuais de diferentes investidores e adaptando-se a diversos ambientes de mercado e objetivos de investimento.

-

Execução Automatizada: A estratégia utiliza a função

should_dca()para determinar automaticamente as condições de execução, sem necessidade de intervenção manual, reduzindo a influência de fatores emocionais nas decisões de investimento e garantindo consistência na execução. -

Gestão Precisa de Capital: A estratégia adota um método de investimento com valor fixo, controlando precisamente a quantidade de capital aplicada a cada vez, ajudando os investidores a realizar um planejamento rigoroso de capital e controle de risco.

-

Rastreamento Abrangente de Dados: A estratégia mantém e atualiza em tempo real os principais indicadores de investimento, incluindo valor total investido, participação detida, custo médio, valor de mercado atual e taxa de retorno, fornecendo aos investidores uma avaliação completa da situação do investimento.

-

Feedback Visual Intuitivo: Através do desenho da linha de preço médio e da tabela de dados atualizada em tempo real, os investidores podem entender intuitivamente o efeito da execução da estratégia de DCA, especialmente a comparação entre o custo médio e o preço atual, ajudando a compreender o efeito da média do valor.

-

Alta Compatibilidade: O design da estratégia considera a aplicabilidade a diferentes períodos de tempo e classes de ativos. Seja para ações, ETFs ou criptomoedas, a estratégia pode ser usada para análise de backtest de DCA.

Riscos da Estratégia

Embora a Estratégia de DCA com Múltiplas Frequências tenha muitas vantagens, ainda existem os seguintes riscos potenciais durante o uso:

-

Viés de Dados Históricos: O backtest da estratégia é baseado em dados históricos, apresentando risco de "viés de sobrevivência", ou seja, os resultados do backtest podem ser excessivamente otimistas e não refletir completamente o desempenho futuro do mercado. A solução é realizar backtests em múltiplos períodos e ambientes de mercado para aumentar a diversidade da amostra.

-

Sensibilidade a Parâmetros: Diferentes frequências de DCA e valores de investimento podem produzir resultados de backtest drasticamente diferentes, com risco de overfitting. Recomenda-se realizar análise de sensibilidade de parâmetros para testar o impacto das variações nos parâmetros sobre o desempenho da estratégia.

-

Consideração Insuficiente de Liquidez: A estratégia atual não considera fatores de liquidez do mercado, podendo não conseguir executar transações ao preço esperado em ativos de baixa liquidez. Deve-se adicionar uma triagem de condições de liquidez ou configurar simulação de slippage para mercados de baixa liquidez.

-

Ignorância de Custos de Transação: A estratégia não considera custos como taxas de transação e impostos, o que pode levar a desvios entre os resultados do backtest e a situação real. Recomenda-se adicionar um módulo de cálculo de custos de transação para simular o ambiente de investimento de forma mais realista.

-

Risco de Estratégia Única: A estratégia pura de DCA carece de adaptabilidade ao mercado, podendo enfrentar grandes drawdowns em mercados de baixa prolongados. Considere combinar indicadores técnicos ou fundamentais para aumentar a adaptabilidade ao mercado.

-

Problema de Eficiência de Capital: A DCA com frequência fixa pode não aproveitar totalmente os pontos baixos do mercado, resultando em eficiência reduzida no uso do capital. Pode-se considerar a adição de um mecanismo de gatilho baseado em condições de preço, aumentando o valor do investimento quando o preço cai significativamente.

Direções de Otimização da Estratégia

Com base em uma análise aprofundada da estratégia atual, aqui estão algumas direções potenciais de otimização:

-

Valor de Investimento Dinâmico: A estratégia atual usa um valor fixo de investimento, que pode ser otimizado para uma estratégia de investimento dinâmico baseada na volatilidade do mercado, por exemplo, aumentando o valor do investimento quando o mercado cai significativamente e reduzindo quando o mercado sobe, para aproveitar melhor as flutuações do mercado. Este método pode aumentar a eficiência do uso de capital e capturar mais oportunidades de compra a preços baixos.

-

Gatilho Composto por Múltiplos Indicadores: Além do gatilho baseado no tempo, adicione condições de gatilho baseadas em indicadores técnicos, como combinar o Índice de Força Relativa (RSI), médias móveis, etc., aumentando a intensidade do investimento quando os indicadores técnicos mostram condições de sobrevenda. Isso pode melhorar a adaptabilidade da estratégia ao mercado, evitando compras contínuas em áreas claramente sobrevalorizadas.

-

Integração de Mecanismo de Stop Loss: A estratégia atual carece de um mecanismo de controle de risco. Pode-se adicionar uma função de stop loss baseada na amplitude do drawdown ou no valor absoluto da perda, para evitar perdas contínuas em condições extremas de mercado. Isso é crucial para proteger o capital investido.

-

Funcionalidade de Investimento Diversificado: Expanda a estratégia para suportar DCA simultânea em múltiplos ativos, realizando o rebalanceamento automático da carteira. Este método pode reduzir o risco de um único ativo e aumentar a estabilidade geral da carteira.

-

Design de Estratégia de Saída: A estratégia atual foca nas decisões de compra, sem um mecanismo claro de saída. Pode-se adicionar condições de saída baseadas na taxa de retorno alvo, tempo de manutenção ou mudanças fundamentais, completando a gestão do ciclo de vida completo da estratégia.

-

Simulação de Custos de Transação: Adicione cálculos de taxas de transação, slippage e impostos para tornar os resultados do backtest mais próximos do ambiente real de negociação. Isso é essencial para avaliar o desempenho da estratégia em mercados reais.

-

Aprimoramento da Visualização de Dados: Adicione mais gráficos e indicadores, como a curva da taxa de retorno ao longo do tempo, análise comparativa entre diferentes frequências, etc., ajudando os usuários a entender de forma mais abrangente o desempenho da estratégia. Isso não só melhora a usabilidade da estratégia, mas também ajuda os usuários a tomar decisões de investimento mais informadas.

Conclusão

A Ferramenta de Análise e Otimização de Estratégias de DCA com Múltiplas Frequências fornece um framework abrangente e flexível para testar e avaliar o desempenho de diferentes estratégias de DCA em vários ambientes de mercado. Ao permitir que os usuários personalizem a frequência, o valor do investimento e o período de tempo, esta estratégia pode se adaptar a diversos estilos e objetivos de investimento.

A principal vantagem da estratégia reside em sua lógica de execução simples e poderosa, mecanismo automatizado de DCA, bem como funções abrangentes de rastreamento de dados e exibição visual. Embora existam riscos potenciais como viés de dados históricos e sensibilidade a parâmetros, esses riscos podem ser efetivamente mitigados através das direções de otimização sugeridas.

Ao introduzir otimizações como valor de investimento dinâmico, gatilho composto por múltiplos indicadores e mecanismo de stop loss, a estratégia pode melhorar ainda mais sua adaptabilidade e eficácia. Especialmente, a funcionalidade de investimento diversificado e o design completo da estratégia de saída a tornarão uma ferramenta de suporte à decisão de investimento mais abrangente.

Para investidores de longo prazo, esta estratégia não só oferece um método de investimento sistemático, mas também ajuda os investidores a entender e aderir à filosofia de investimento de média de valor por meio da exibição intuitiva de dados. Seja para traders quantitativos experientes ou iniciantes em sua jornada de investimento, esta ferramenta de estratégia pode fornecer insights valiosos e suporte prático para a tomada de decisões.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("DCA Strategy Tester", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding = 999999)

// Strategy Parameters- 1