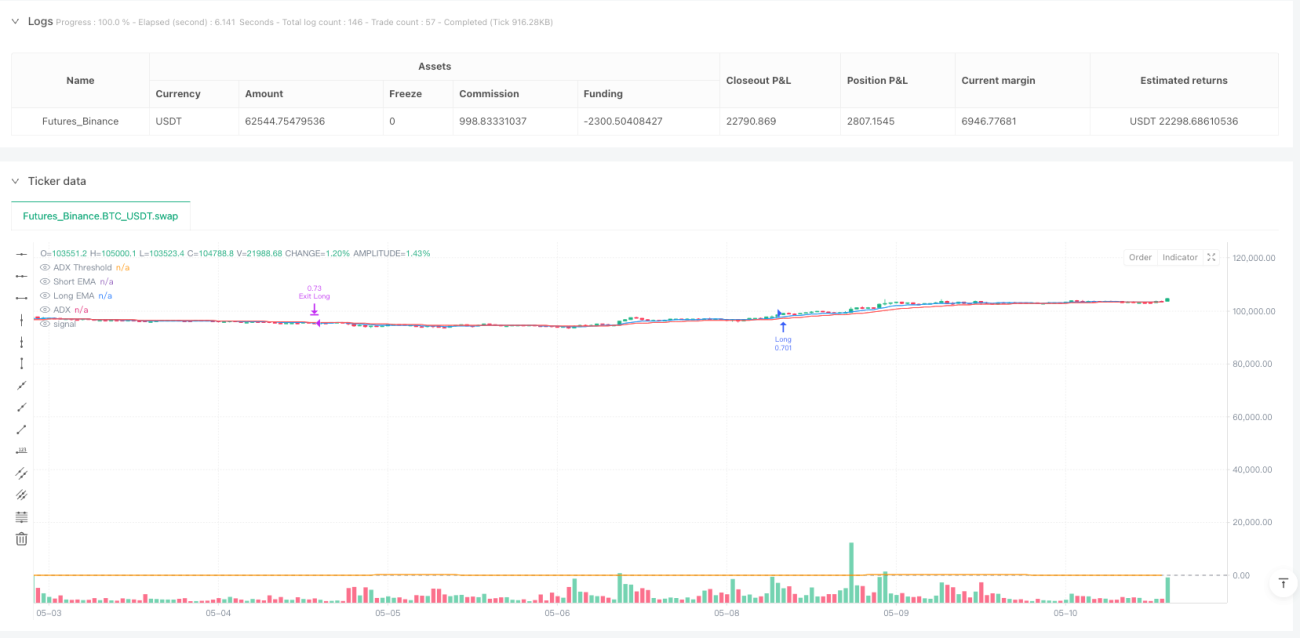

Sistema de Julgamento de Tendência Dinâmico em Múltiplos Timeframes: Estratégia de Cruzamento de Médias Móveis Exponenciais Combinado com Índice de Força Relativa e Preço Médio Ponderado por Volume

Visão Geral da Estratégia

Esta estratégia de negociação quantitativa chamada "Sistema de Julgamento de Tendência Dinâmica Multi-Timeframe" é um sistema abrangente que combina vários indicadores técnicos, integrando principalmente cruzamento de Médias Móveis Exponenciais (EMA), Índice de Força Relativa (RSI), Preço Médio Ponderado por Volume (VWAP) e Índice Direcional Médio (ADX) para tomada de decisões de negociação. Através da análise multi-timeframe, combinando confirmação de tendência e indicadores de momentum, a estratégia identifica efetivamente zonas de sobrecompra e sobrevenda do mercado e avalia o fluxo de capital institucional, sendo especialmente adequada para negociações de reversão de tendência de curto prazo e operações de swing. O sistema permite que o trader escolha flexivelmente apenas comprar, apenas vender ou operar nos dois sentidos, além de oferecer um filtro ADX opcional para reduzir sinais falsos em mercados laterais, com um design que prioriza tanto a qualidade dos sinais quanto a flexibilidade operacional.

Princípio da Estratégia

O princípio central da estratégia baseia-se na confirmação coordenada de indicadores em múltiplos níveis. Primeiramente, o sistema calcula duas Médias Móveis Exponenciais (EMA) de períodos diferentes: EMA de curto prazo (9) e EMA de longo prazo (21), usadas para identificar a direção da tendência e potenciais pontos de reversão. Em segundo lugar, o sistema obtém dados do RSI(14) no timeframe de 15 minutos, introduzindo uma análise cross-timeframe para confirmar o estado do momentum de preço. Terceiro, o sistema utiliza o VWAP do timeframe atual como referência para participação de capital institucional, estabelecendo um limite de diferença entre VWAP e as médias (0,1%) para filtrar sinais de negociação.

Especificamente, as condições de entrada para venda (short) exigem simultaneamente: EMA de curto prazo cruza abaixo da EMA de longo prazo (cruzamento baixista), RSI de 15 minutos maior que 30 (não sobrevenda), e VWAP significativamente abaixo das duas EMAs (pelo menos 0,1%), indicando pressão de venda institucional e sentimento baixista. Já as condições de entrada para compra (long) atualmente exigem apenas RSI de 15 minutos abaixo de 30 (condição de sobrevenda), sem filtros adicionais de EMA e VWAP.

Além disso, a estratégia incorpora um filtro ADX opcional, calculando manualmente o valor do ADX (comprimento padrão 14) e definindo um limite mínimo (padrão 20) para garantir que as negociações ocorram apenas em tendências claras. O usuário pode ativar ou desativar o filtro ADX, aumentando a flexibilidade. A estratégia também suporta a seleção da direção de negociação através de parâmetros de entrada ("Long", "Short" ou "Both"), facilitando a adaptação a sistemas de negociação automatizados, como bots OKX ou alertas TradingView.

Vantagens da Estratégia

-

Confirmação Multi-indicador: Combinando cruzamento de EMA, momentum RSI, fluxo de capital institucional VWAP e intensidade de tendência ADX, forma-se um mecanismo de confirmação de sinais em múltiplas camadas, aumentando significativamente a confiabilidade dos sinais.

-

Análise Multi-timeframe: Ao introduzir dados RSI do timeframe de 15 minutos, a estratégia consegue avaliar o momentum do mercado de uma perspectiva mais ampla, reduzindo pontos cegos que uma análise de timeframe único poderia causar.

-

Perspectiva de Capital Institucional: Utilizar a diferença entre VWAP e EMAs como indicador de participação institucional oferece uma visão institucional que ajuda a estratégia a identificar melhor as verdadeiras áreas de suporte e resistência do mercado.

-

Modo Operacional Flexível: Através do parâmetro tradeDirection, o usuário pode escolher operar apenas compras, apenas vendas ou ambos os lados, conforme as condições de mercado ou preferências pessoais, sem a necessidade de manter múltiplas versões da estratégia.

-

Filtragem Dinâmica de Tendência: O filtro ADX opcional ajuda a estratégia a negociar apenas em tendências claras, reduzindo efetivamente sinais falsos em mercados laterais, mantendo a flexibilidade de desabilitar este filtro.

-

Gerenciamento de Risco Integrado: A estratégia possui mecanismos internos de stop loss e take profit (em pontos fixos), combinados com condições de sobrecompra/sobrevenda do RSI como sinais de saída, formando um ciclo completo de negociação.

-

Alta Eficiência do Código: O código da estratégia possui estrutura clara, lógica modular e processos de cálculo eficientes, facilitando a manutenção e futuras otimizações.

Riscos da Estratégia

-

Condições de Entrada para Compra Incompletas: A lógica de compra atual baseia-se apenas na condição de sobrevenda (RSI<30), carecendo de filtros de cruzamento de EMA e VWAP, o que pode levar a entradas prematuras ou compras frequentes em tendências de queda contínua, aumentando o risco de perdas.

-

Stop Loss e Take Profit Fixos: A estratégia utiliza pontos fixos (100 pontos de stop loss, 200 pontos de take profit) em vez de porcentagens ou stops dinâmicos baseados em volatilidade, podendo ser inflexível em diferentes ambientes de volatilidade: stops muito largos em alta volatilidade ou muito apertados em baixa volatilidade.

-

Sem Controle de Frequência de Negociação: A ausência de verificação como

strategy.opentrades == 0pode levar a reentradas consecutivas quando sinais são acionados em sequência, acumulando posições e aumentando involuntariamente a exposição ao risco. -

Complexidade no Cálculo do ADX: O cálculo manual do ADX aumenta a complexidade do código; embora funcione corretamente, a manutenção é mais difícil. Qualquer desvio no cálculo pode levar a julgamentos de tendência incorretos.

-

Limite de Diferença VWAP Fixo: O limite fixo de 0,1% para a diferença VWAP pode não ser adequado para todas as condições de mercado – muito folgado em mercados de alta volatilidade, muito restritivo em mercados de baixa volatilidade.

-

Falta de Análise de Sensibilidade em Backtest: O código não apresenta resultados de otimização de parâmetros ou análise de sensibilidade, impossibilitando determinar se a combinação atual de parâmetros (ex.: EMA 9/21, RSI 14, ADX 14/20) é ótima.

-

Possível Atraso Temporal: A solicitação de dados cross-timeframe (

request.security) pode, em alguns casos, introduzir atrasos de dados, especialmente em mercados que se movem rapidamente, afetando a precisão do timing das negociações.

Direções de Otimização

-

Aprimorar a Lógica de Entrada para Compra: Adicionar condições espelhadas de VWAP e filtro de cruzamento de EMA para compras, exigindo que o VWAP esteja significativamente acima das duas EMAs (ex.: 0,1%) e que a EMA curta cruze acima da EMA longa, tornando a lógica de compra e venda simétrica e melhorando a qualidade dos sinais de compra.

-

Adicionar Controle de Frequência de Negociação: Incluir na condição de entrada a verificação

strategy.opentrades == 0para evitar o acúmulo de posições devido a sinais consecutivos, controlando melhor a exposição ao risco. -

Stop Loss e Take Profit Dinâmicos: Ajustar stop loss e take profit com base no Average True Range (ATR) para tornar o gerenciamento de risco mais adaptável às condições atuais de volatilidade, substituindo os pontos fixos atuais.

-

Otimizar o Cálculo do ADX: Considerar o uso da função nativa

ta.adx()do TradingView em vez do cálculo manual, simplificando o código e melhorando a manutenção. Adicionar também julgamento de direção do ADX (relação +DI e -DI) para refinar a direção da tendência. -

Limite de Diferença VWAP Dinâmico: Projetar o limite de diferença VWAP como um parâmetro dinâmico baseado na volatilidade do mercado, por exemplo, associado ao ATR, permitindo que o filtro se adapte a diferentes ambientes.

-

Adicionar Filtro de Horário de Negociação: Introduzir controle de sessão de negociação para evitar períodos de baixa liquidez ou grandes comunicados de notícias, reduzindo slippage e riscos de oscilações inesperadas.

-

Consistência de Tendência Multi-timeframe: Considerar adicionar julgamento de direção da tendência em timeframes mais altos (ex.: 1 hora ou 4 horas), negociando apenas quando a tendência for consistente em múltiplos timeframes, reduzindo ainda mais sinais falsos.

-

Introduzir Confirmação de Volume: Adicionar confirmação de volume, como exigir que o volume no momento do cruzamento de EMA seja significativamente superior à média dos períodos anteriores, aumentando a confiabilidade dos sinais de reversão de tendência.

Resumo

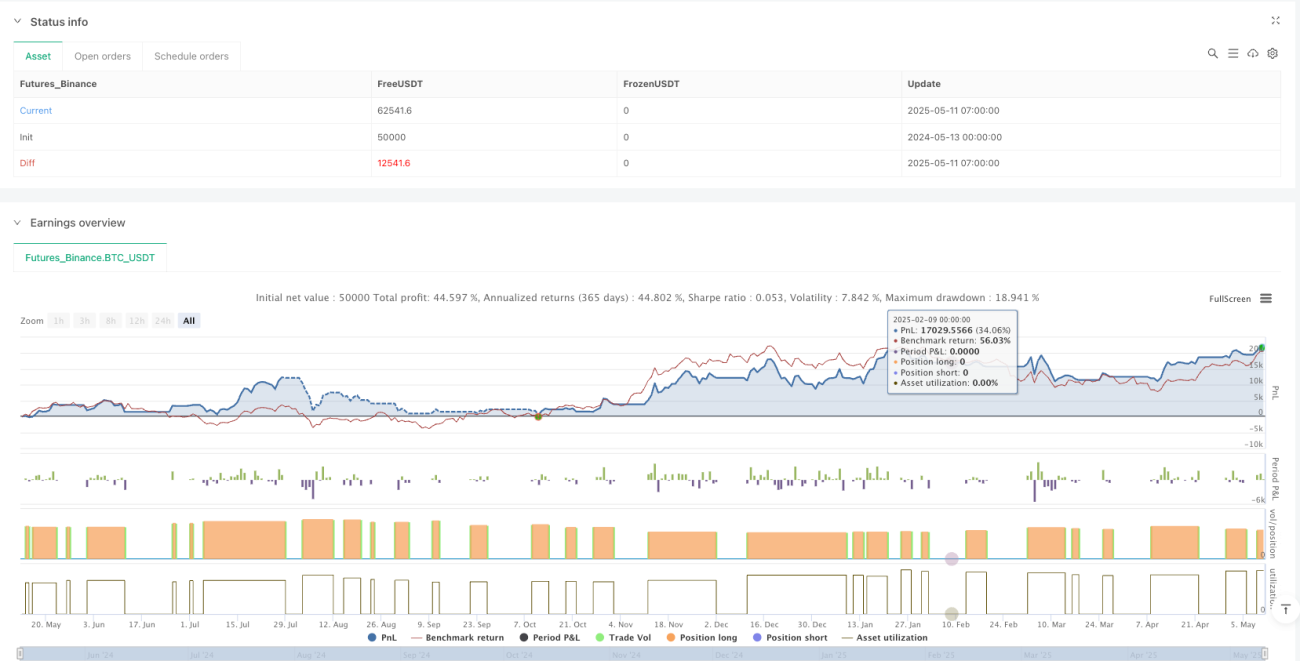

O "Sistema de Julgamento de Tendência Dinâmica Multi-Timeframe" é uma estratégia quantitativa abrangente que combina múltiplas ferramentas de análise técnica, utilizando mecanismos de confirmação de cruzamento de EMA, momentum RSI, fluxo de capital institucional VWAP e intensidade de tendência ADX para fornecer sinais de entrada e saída relativamente confiáveis para os traders. A estratégia enfatiza especialmente a análise combinada do comportamento do capital institucional com o sentimento do varejo, equilibrando características de rastreamento de tendência e negociação de reversão.

Embora a estratégia se destaque na coordenação multi-indicador e na flexibilidade, ainda existem problemas como condições de compra incompletas, gerenciamento de risco fixo e possível reentrada. Através de otimizações como aprimoramento da lógica de compra, implementação de gerenciamento de risco dinâmico, adição de controle de frequência de negociação, otimização do cálculo ADX, projeto de limite VWAP dinâmico, introdução de filtro de horário de negociação e exigência de consistência de tendência multi-timeframe, o desempenho e a estabilidade da estratégia podem ser significativamente melhorados.

No geral, esta estratégia representa uma abordagem de design de sistema de negociação abrangente e flexível, combinando indicadores técnicos, estrutura de preços, sentimento do mercado e comportamento institucional, oferecendo aos traders uma ferramenta teoricamente capaz de se adaptar a múltiplos ambientes de mercado. Após as otimizações sugeridas, a estratégia tem potencial para se tornar um sistema de negociação mais completo e eficiente.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MinhPhan MA Crossover Strategy RSI 15m + ADX Toggle", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.001)

// === Inputs ===- 1