Estratégia de Reversão de Volatilidade com Múltiplos Desvios Padrão combinando Bandas de Bollinger e Média Móvel EMA

Resumo

A Estratégia de Negociação de Reversão de Volatilidade com Múltiplos Desvios Padrão, combinando Bandas de Bollinger com Médias Móveis Exponenciais (EMA), é um sistema de negociação quantitativo baseado no princípio da reversão à média. Ela combina habilmente os sinais de ruptura de volatilidade das Bandas de Bollinger com as características de acompanhamento de tendência da EMA. A estratégia identifica desvios extremos de preço por meio de múltiplos personalizados do desvio padrão, estabelecendo posições longas quando o preço está significativamente abaixo de um certo múltiplo das Bandas de Bollinger e posições curtas quando está acima. Simultaneamente, a estratégia utiliza uma faixa mais ampla de desvios padrão das Bandas de Bollinger como ponto de stop loss, e a EMA como ponto de realização de lucro, formando um sistema completo de gerenciamento de posições. Cada operação investe uma porcentagem fixa do capital, e a estratégia permite apenas manter uma posição em uma direção por vez, o que ajuda a controlar o risco e manter o foco.

Princípio da Estratégia

O princípio central desta estratégia baseia-se na teoria da reversão à média da estatística: os preços dos mercados financeiros podem desviar-se significativamente no curto prazo, mas tendem a retornar à sua média no longo prazo. A implementação específica é a seguinte:

-

Geração de Sinal de Entrada:

- A estratégia calcula a Média Móvel Simples (SMA) de n períodos (padrão 20) como a linha central das Bandas de Bollinger.

- Calcula o desvio padrão (STDEV) dos preços em torno da SMA e, multiplicando por um múltiplo x personalizado (padrão 2.0), constrói as bandas superior e inferior para os sinais de entrada.

- Quando o preço cai abaixo da banda inferior, aciona um sinal de entrada longa; quando o preço sobe acima da banda superior, aciona um sinal de entrada curta.

-

Mecanismo de Saída:

- Stop Loss: Utiliza um múltiplo de desvio padrão mais amplo y (padrão 3.0) para construir uma segunda camada das Bandas de Bollinger, servindo como ponto de stop loss.

- Take Profit: Usa a Média Móvel Exponencial (EMA) de n períodos (padrão 20) como ponto alvo de lucro. Quando o preço retorna à EMA, significa que a reversão à média foi concluída, e a posição é encerrada com lucro.

-

Gerenciamento de Posições:

- A estratégia adota alocação proporcional de capital, usando uma porcentagem fixa do patrimônio líquido da conta (padrão 10%) em cada operação.

- Implementa um mecanismo de posições mutuamente exclusivas, garantindo que apenas uma posição (longa ou curta) possa ser mantida a qualquer momento.

Vantagens da Estratégia

Após análise aprofundada do código, a estratégia apresenta as seguintes vantagens notáveis:

-

Captura precisa de desvios extremos de preço: Através de múltiplos personalizados do desvio padrão, a estratégia pode ajustar flexivelmente a sensibilidade à volatilidade do mercado, capturando efetivamente movimentos extremos de curto prazo.

-

Mecanismo robusto de controle de risco: A estratégia estabelece duas linhas de defesa – uma faixa mais ampla de desvio padrão como stop loss e a EMA como take profit – formando um sistema duplo de gerenciamento de risco.

-

Aplicação científica da teoria da reversão à média: Baseada em princípios estatísticos consolidados, a estratégia aproveita a característica dos preços de mercado retornarem à média, possuindo uma base teórica sólida.

-

Alocação razoável de gerenciamento de capital: Através da alocação de capital em proporção fixa, a estratégia consegue um ajuste dinâmico entre o tamanho da posição e o saldo da conta, contribuindo para uma curva de crescimento de capital estável a longo prazo.

-

Sistema abrangente de monitoramento de desempenho: A estratégia incorpora mecanismos completos de acompanhamento de desempenho, incluindo lucro líquido, drawdown máximo, taxa de acerto e número total de operações, facilitando a avaliação e otimização em tempo real.

-

Alta adaptabilidade: Através de parâmetros ajustáveis, a estratégia pode se adaptar a diferentes condições de mercado e características dos ativos negociados.

Riscos da Estratégia

Apesar do design razoável, a estratégia apresenta os seguintes riscos potenciais:

-

Risco de falha da hipótese de reversão à média: Em mercados com tendência forte, os preços podem continuar se desviando da média sem retornar, aumentando a frequência de ativação do stop loss. Solução: pausar a estratégia em ambientes de tendência clara ou adicionar um filtro de tendência.

-

Risco de sensibilidade aos parâmetros: O desempenho da estratégia depende fortemente de parâmetros como comprimento das Bandas de Bollinger, múltiplos de desvio padrão e período da EMA. Diferentes mercados e prazos podem exigir combinações distintas de parâmetros. Recomenda-se encontrar a combinação ideal por meio de backtest histórico.

-

Risco de slippage e custos de transação: A estratégia já considera uma comissão de 0,1% no backtest, mas na negociação real pode haver custos e slippage mais altos, que podem corroer os lucros. É necessário estimar esses fatores de forma conservadora no mercado real.

-

Risco de liquidez: Em mercados de baixa liquidez, pode não ser possível executar ordens de entrada e saída ao preço ideal. Recomenda-se aplicar a estratégia em mercados ou períodos de alta liquidez.

-

Risco de overfitting: Se os parâmetros forem excessivamente otimizados para se ajustar aos dados históricos, a estratégia pode ter desempenho inferior no futuro. Deve-se usar dados históricos suficientemente longos e testes fora da amostra para verificar a robustez da estratégia.

Direções de Otimização da Estratégia

Analisando a estrutura e lógica do código, a estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar filtro de tendência: Combinar médias móveis de período mais longo ou indicadores de tendência como ADX para filtrar sinais contrários em ambientes de tendência forte. Isso reduz a ativação frequente de stop loss em mercados de tendência unidirecional, já que estratégias de reversão à média geralmente têm desempenho ruim nesses cenários.

-

Múltiplos de desvio padrão dinâmicos: Atualmente a estratégia usa múltiplos fixos. Pode-se considerar ajustar dinamicamente esse parâmetro com base na volatilidade do mercado. Por exemplo, usar múltiplos menores em ambientes de baixa volatilidade e maiores em ambientes de alta volatilidade, adaptando-se a diferentes estados do mercado.

-

Otimizar o gerenciamento de posições: Implementar um mecanismo de ajuste de posição baseado na volatilidade: aumentar o tamanho da posição em ambientes de baixa volatilidade e reduzir em ambientes de alta volatilidade, equilibrando risco e retorno.

-

Adicionar filtro temporal: Certos mercados podem se comportar mais conforme a reversão à média em períodos específicos e como tendência em outros. Adicionar um filtro temporal permite operar a estratégia nos momentos mais favoráveis.

-

Implementar mecanismo de take profit parcial: Atualmente a estratégia encerra toda a posição de uma vez. Pode-se considerar o fechamento parcial, por exemplo, fechar uma parte quando o preço retornar a uma certa porcentagem da EMA, mantendo o restante para capturar mais lucro potencial.

-

Integrar análise em múltiplos prazos: Combinar a análise estrutural de prazos mais altos pode melhorar a qualidade dos sinais de entrada. Por exemplo, entrar apenas na direção suportada pelo prazo mais alto.

Resumo

A Estratégia de Negociação de Reversão de Volatilidade com Múltiplos Desvios Padrão, combinando Bandas de Bollinger com EMA, é um sistema de negociação por reversão à média bem projetado e logicamente claro. Ela identifica flutuações extremas do mercado através de rupturas de múltiplos desvios padrão das Bandas de Bollinger e utiliza a EMA como alvo de lucro, formando um ciclo completo de negociação. A estratégia incorpora mecanismos robustos de gerenciamento de risco, incluindo stop loss, controle de posição e a restrição de manter apenas uma direção, o que ajuda a controlar o drawdown e manter o crescimento estável da conta.

Embora a estratégia tenha um excelente desempenho em mercados de reversão à média, pode enfrentar desafios em ambientes de tendência forte. A adição de filtros de tendência, o ajuste dinâmico de parâmetros e a otimização do gerenciamento de posições podem aumentar ainda mais a robustez e adaptabilidade da estratégia. Especialmente, ajustar flexivelmente os múltiplos de desvio padrão e implementar o gerenciamento de posições baseado na volatilidade serão fundamentais para melhorar o desempenho da estratégia em diferentes condições de mercado.

Em suma, esta é uma estratégia de negociação quantitativa com base estatística sólida e praticidade, adequada para traders que acreditam na teoria da reversão à média e buscam capturar oportunidades em mercados voláteis. Através de monitoramento e otimização contínuos, a estratégia tem potencial para se manter competitiva em diversos ambientes de mercado.

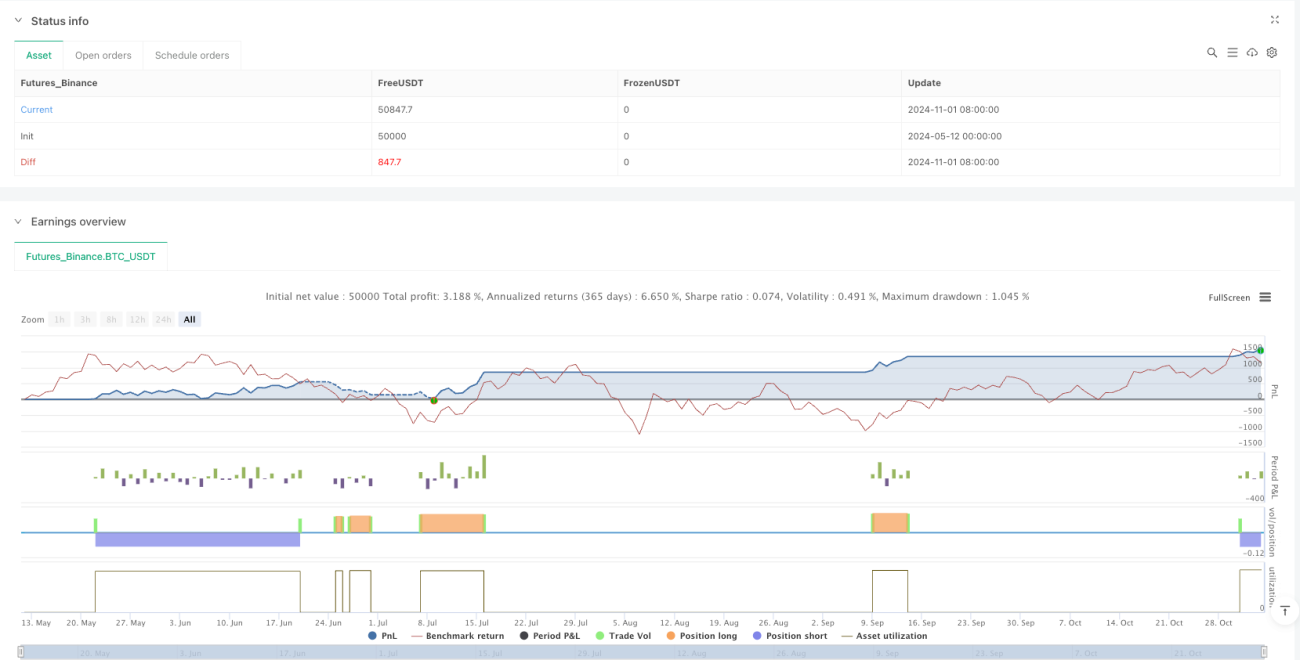

/*backtest

start: 2024-05-12 00:00:00

end: 2024-11-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "Bollinger + EMA Strategy with Stats",overlay = true,default_qty_type = strategy.percent_of_equity,default_qty_value = 10,initial_capital = 100000,commission_type = strategy.commission.percent,commission_value = 0.1)

// === 参数设置 ===- 1