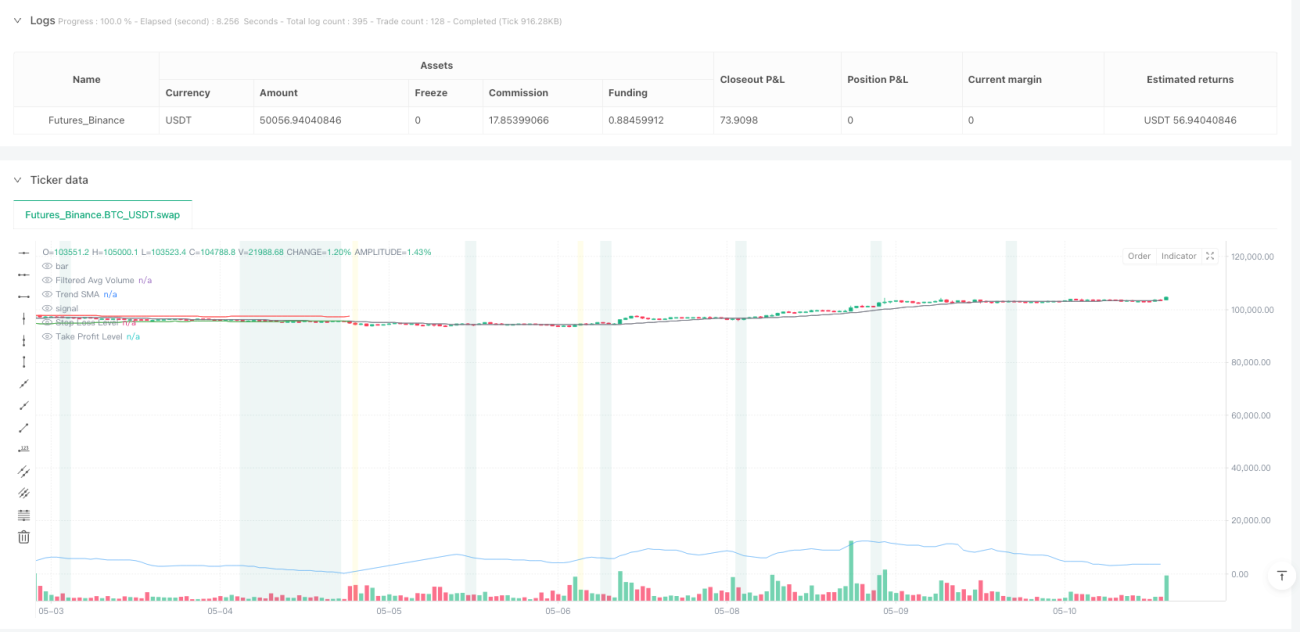

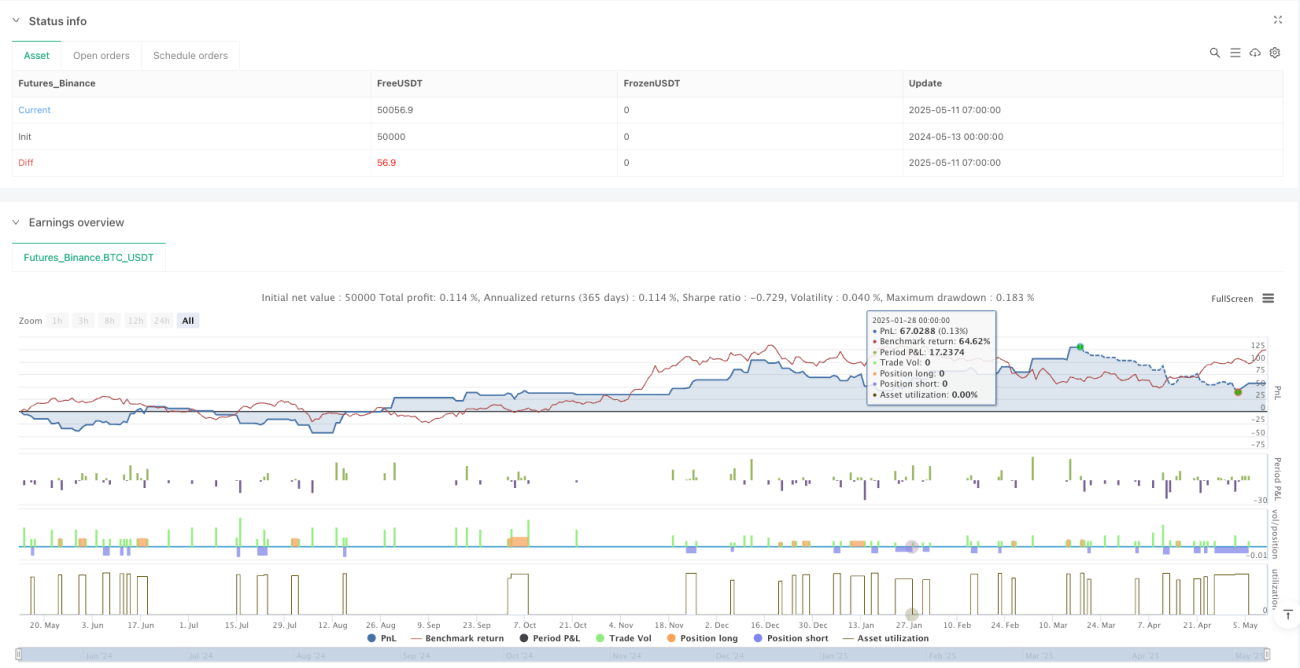

Visão Geral da Estratégia

A Estratégia de Captura de Reversão de Tendência com Volume Anômalo é uma abordagem quantitativa de negociação baseada em volume anormal e ação de preço, projetada para identificar momentos-chave em que o mercado pode sofrer uma reversão de direção. O núcleo da estratégia é encontrar candles com volume significativamente acima da média e, ao confirmar a queda do volume, tomar uma decisão de negociação oposta à tendência anterior. Ela aproveita a mudança psicológica do mercado após um grande volume, o chamado "padrão de dedo médio" — o mercado geralmente apresenta uma reversão de curto prazo após uma forte entrada de capital. A estratégia utiliza ordens limitadas para entrar no mercado e define níveis de stop-loss e take-profit baseados em pontos fixos ou ATR, além de incluir um filtro de tempo para evitar períodos de baixa liquidez.

Princípio da Estratégia

O princípio central da estratégia baseia-se no fenômeno de reversão de tendência após volume anormal do mercado. A lógica operacional específica é a seguinte:

-

Identificação de Volume Anormal: O sistema verifica se o candle anterior teve um volume significativamente acima da média. Durante o horário regular de negociação (RTH), o volume precisa exceder 3 vezes a média recente (ajustável); durante o after-market ou períodos especiais (ETH), precisa exceder 5 vezes. O cálculo da média de volume exclui automaticamente os períodos próximos aos extremos do RTH, das 16h às 18h e do período pré-mercado de domingo.

-

Confirmação da Queda de Volume: O volume do candle atual deve ser menor que o do candle anterior de volume anormal, indicando que a movimentação de grande volume terminou.

-

Determinação da Direção da Tendência: Compara-se o preço de fechamento anterior ao candle de volume anormal com a SMA (média móvel simples) para determinar a direção da tendência.

-

Sinal de Entrada Contrária:

- Sinal de Compra: Quando antes do candle de volume anormal a tendência era baixista (fechamento abaixo da SMA) e o volume do candle atual está diminuindo.

- Sinal de Venda: Quando antes do candle de volume anormal a tendência era altista (fechamento acima da SMA) e o volume do candle atual está diminuindo.

-

Execução da Entrada:

- Compra: Colocar uma ordem limitada de compra no preço mínimo do candle de volume anormal.

- Venda: Colocar uma ordem limitada de venda no preço máximo do candle de volume anormal.

-

Gerenciamento de Risco: Dependendo das características do ativo, o sistema oferece duas formas de configurar stop-loss e take-profit:

- Para ativos específicos (ex.: NQ): usar pontos fixos para stop-loss e take-profit.

- Para outros ativos: opção de stop-loss/take-profit dinâmico baseado em ATR ou pontos fixos.

-

Filtro de Tempo: A estratégia pode filtrar seletivamente sinais de negociação nos primeiros e últimos 15 minutos do RTH, e sempre filtrar sinais no período de encerramento do after-market (16h-18h) e no pré-mercado de domingo.

Vantagens da Estratégia

-

Captura de Pontos de Virada Chave: A estratégia foca em capturar pontos de virada do mercado que acompanham volume anormal, representando mudanças significativas no sentimento do mercado, oferecendo oportunidades de negociação com alta taxa de acerto.

-

Precisão nos Pontos de Entrada: Ao usar ordens limitadas nos pontos máximos/mínimos do candle de volume anormal, garante-se a negociação em níveis de preço tecnicamente importantes, aumentando a precisão da entrada.

-

Identificação de Volume Adaptativa: A estratégia ajusta dinamicamente o critério de volume anormal de acordo com os diferentes períodos de negociação (horário regular vs. after-market/períodos especiais), alinhando-se melhor à realidade do mercado.

-

Gerenciamento de Risco Flexível: Oferece opções de stop-loss/take-profit baseadas em pontos fixos e ATR, permitindo personalização conforme as características e volatilidade de cada ativo.

-

Filtro de Tempo Inteligente: Identifica e filtra automaticamente períodos de baixa liquidez e instabilidade, evitando sinais falsos comuns perto da abertura e fechamento do mercado.

-

Feedback Visual Claro: A estratégia fornece indicações visuais intuitivas no gráfico, incluindo destaque do candle de volume anormal, linha de tendência SMA, níveis de stop-loss e take-profit, facilitando o monitoramento e análise pelo trader.

-

Execução Automatizada: Uma vez que as condições são atendidas, o sistema executa automaticamente a colocação da ordem limitada e a configuração de stop-loss/take-profit, reduzindo a intervenção manual e mantendo a disciplina de negociação.

Riscos da Estratégia

-

Risco de Falso Rompimento: O volume anormal pode levar a um rompimento de curto prazo de níveis importantes, mas o preço pode recuar rapidamente, gerando sinais falsos. Para mitigar esse risco, pode-se considerar a adição de indicadores de confirmação, como confirmação de RSI sobrecomprado/sobrevendido ou exigência de duração do rompimento.

-

Impacto de Eventos Noticiosos: Dados econômicos importantes ou anúncios corporativos podem causar volume anormal, mas essas reações geralmente persistem por mais tempo, não revertendo imediatamente. Recomenda-se pausar a estratégia ou adicionar filtros adicionais perto de grandes divulgações econômicas.

-

Risco de Mudança no Ambiente de Mercado: Em mercados com tendências fortes, negociações contrárias podem enfrentar movimentos de preço desfavoráveis contínuos. Pode-se considerar a adição de um filtro de tendência de longo prazo para evitar operar contra a tendência em ambientes de tendência forte.

-

Risco de Ordem Limitada Não Executada: Se o preço no próximo candle não atingir o nível limite definido, o sinal de negociação pode se tornar inválido. Pode-se considerar colocar um prazo máximo de validade ou converter para ordem a mercado sob condições específicas.

-

Risco de Baixa Liquidez: Embora a estratégia já inclua filtros de tempo, alguns ativos ainda podem enfrentar problemas de liquidez em determinados períodos. Recomenda-se ajustar as restrições de horário de negociação de acordo com as características do ativo negociado.

-

Risco de Otimização de Parâmetros: A otimização excessiva dos parâmetros da estratégia pode levar ao overfitting em dados históricos e baixo desempenho futuro. Deve-se garantir que os parâmetros estejam dentro de faixas razoáveis e validar a robustez da estratégia com testes fora da amostra.

Direções de Otimização da Estratégia

-

Confirmação em Múltiplos Períodos: Adicionar um filtro de tendência de time frame maior para garantir maior taxa de acerto na direção da tendência principal. Por exemplo, verificar a direção da tendência diária e entrar apenas quando estiver alinhado com ela.

-

Avaliação da Qualidade do Volume: Além do tamanho puro do volume, pode-se considerar métricas de qualidade, como o desvio do VWAP (preço médio ponderado por volume), para entender melhor o comportamento do mercado por trás do grande volume.

-

Estratégia de Stop-Loss Dinâmico: Implementar stop-loss baseado na volatilidade, ajustando automaticamente a posição do stop-loss conforme a negociação se move a favor, travando parte do lucro. Por exemplo, usar trailing stop ou mover o stop-loss para o preço de custo após romper níveis-chave.

-

Filtro de Correlação entre Ativos: Para ativos correlacionados (ex.: futuros de índice vs. spot, ouro vs. prata), adicionar indicadores de confirmação de ativos relacionados pode melhorar a qualidade do sinal. Quando múltiplos ativos correlacionados apresentam simultaneamente volume anormal e ação de preço, o sinal pode ser mais confiável.

-

Otimização com Machine Learning: Utilizar algoritmos de machine learning para analisar as características dos padrões de volume anormal mais bem-sucedidos em dados históricos, ajustando dinamicamente as condições de entrada e parâmetros. Por exemplo, usar árvores de decisão ou random forest para prever a melhor ação diante de determinadas características de volume anormal.

-

Ajuste por Volatilidade: Ajustar os critérios de volume anormal e os níveis de stop-loss/take-profit de acordo com o estado atual da volatilidade do mercado. Em ambientes de alta volatilidade, aumentar o limite de volume anormal e reduzir a distância do stop-loss; em ambientes de baixa volatilidade, fazer o oposto.

-

Adicionar Filtro Fundamentalista: Em dias de grandes divulgações econômicas ou na sazonalidade de balanços trimestrais, ajustar os parâmetros da estratégia ou pausar as negociações para evitar sinais falsos causados por interferências de notícias.

Resumo

A Estratégia de Captura de Reversão de Tendência com Volume Anômalo é um sistema de negociação quantitativo focado em volume e ação de preço, que captura potenciais pontos de reversão identificando mudanças no sentimento do mercado após volume anormal. A estratégia define claramente condições de entrada, saída e regras de gerenciamento de risco, além de incluir um mecanismo inteligente de filtro de tempo para evitar períodos de baixa qualidade do mercado.

A principal vantagem da estratégia é sua captura precisa do "padrão de dedo médio" do mercado — quando muitos participantes entram e depois se retiram, geralmente se forma uma oportunidade de reversão de curto prazo. Ao posicionar ordens limitadas com precisão em níveis de preço-chave, combinada com um gerenciamento adequado de stop-loss e take-profit, a estratégia oferece uma abordagem disciplinada de negociação.

No entanto, os usuários devem estar atentos aos riscos potenciais da estratégia em mercados de tendência forte e à sensibilidade a eventos noticiosos. Com a adição de confirmação em múltiplos períodos, ajuste dinâmico de parâmetros e fortalecimento dos mecanismos de gerenciamento de risco, a estratégia pode otimizar ainda mais sua estabilidade e adaptabilidade.

Em suma, a Estratégia de Captura de Reversão de Tendência com Volume Anômalo fornece aos traders um sistema baseado em comportamento de mercado e princípios psicológicos, especialmente adequado para mercados voláteis e de intervalo. Com configurações razoáveis e otimização contínua, a estratégia tem potencial para se tornar uma ferramenta eficaz no portfólio de negociação.

- 1