Visão Geral

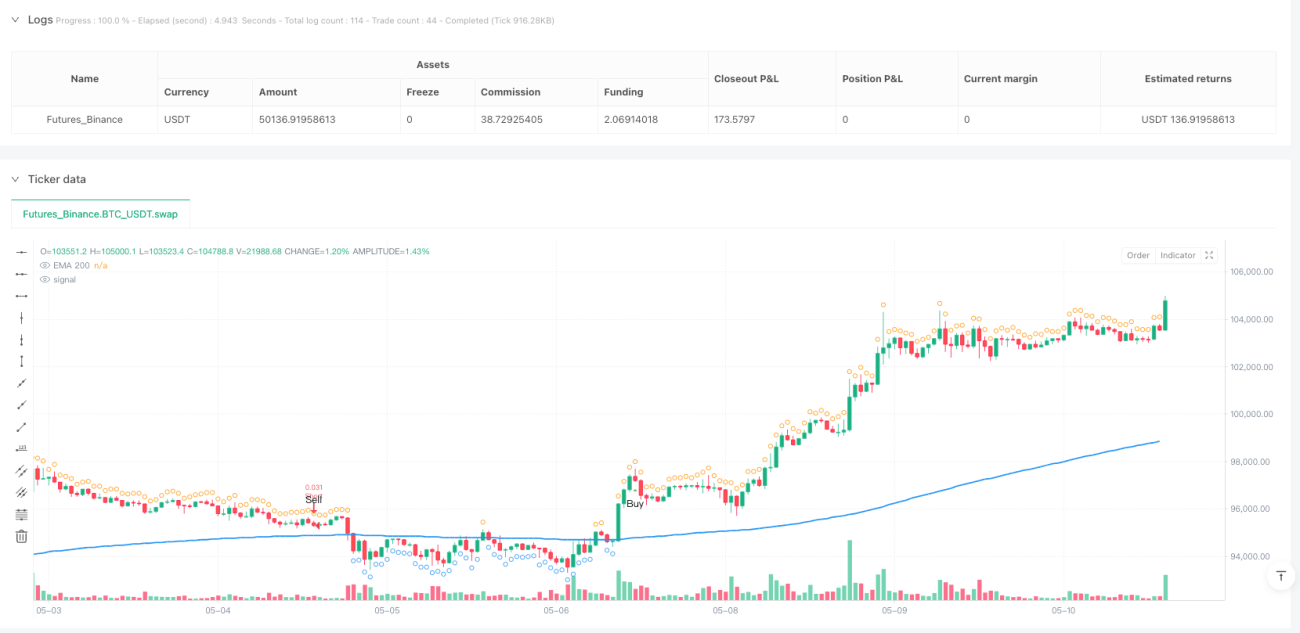

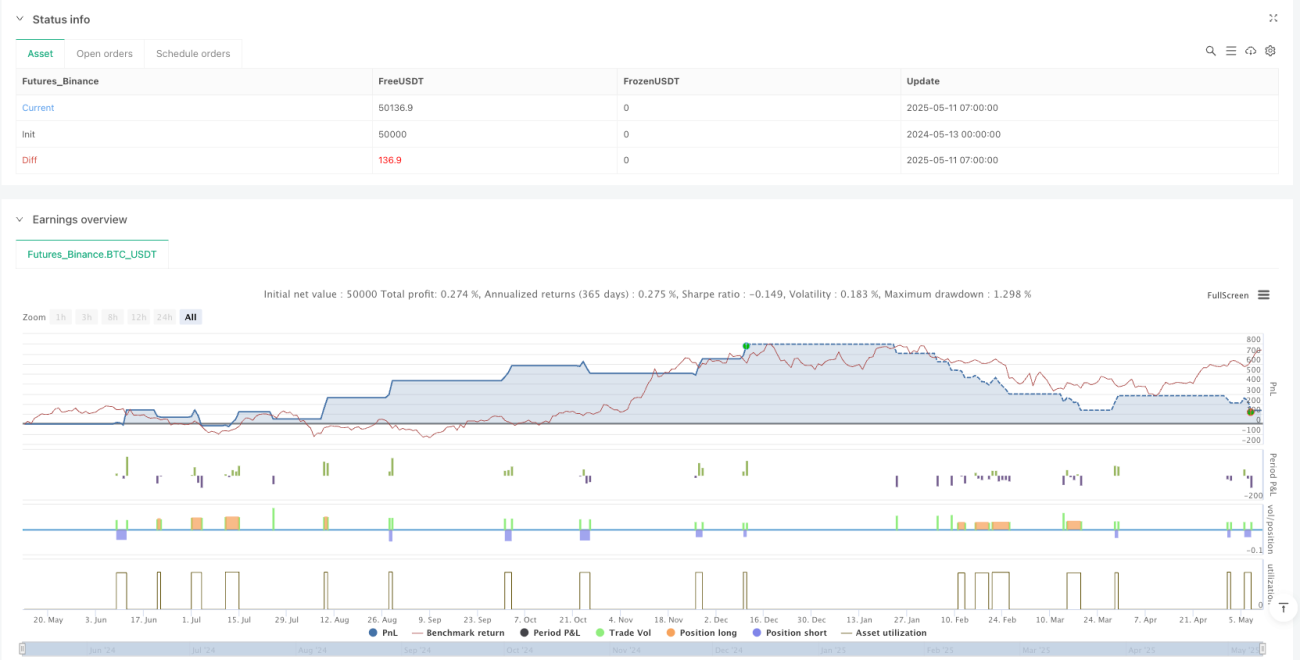

A Estratégia de Negociação de Ruptura Adaptativa com Filtro de Média Móvel G-Channel é um sistema de negociação quantitativa que combina um canal de preços adaptativo e um filtro de média móvel. O núcleo do design da estratégia é baseado no indicador G-Channel, complementado por uma média móvel exponencial (EMA) de 200 períodos como condição de filtro de negociação. A estratégia identifica principalmente mudanças de tendência detectando a ruptura do preço em relação aos limites do canal adaptativo, ao mesmo tempo que utiliza a posição da EMA para confirmar a direção da negociação. Esta estratégia é particularmente adequada para negociação em prazos curtos, como gráficos de 1 minuto, 3 minutos ou 5 minutos, e apresenta melhor desempenho em mercados com tendência clara. Através de um mecanismo de gerenciamento de risco integrado, a estratégia alcança uma relação risco-retorno de 2:1, fornecendo uma estrutura completa para entrada, saída e controle de risco.

Princípio da Estratégia

O mecanismo central da Estratégia de Negociação de Ruptura Adaptativa com Filtro de Média Móvel G-Channel baseia-se nos seguintes componentes-chave:

-

Cálculo do Canal G-Channel: A estratégia cria um canal de preços adaptativo que ajusta dinamicamente os limites superior e inferior por meio de operações matemáticas. O limite superior (a) é obtido tomando o máximo entre o preço de fechamento atual e o limite superior do período anterior, subtraindo o ajuste da diferença do limite dividida pelo comprimento do canal; o limite inferior (b) é obtido tomando o mínimo entre o preço de fechamento atual e o limite inferior do período anterior, somando o ajuste da diferença do limite dividida pelo comprimento do canal. Isso permite que o canal se adapte conforme a volatilidade do mercado.

-

Mecanismo de Identificação de Tendência: A estratégia monitora o cruzamento do preço com os limites do canal para identificar mudanças de tendência. Quando o preço cruza do lado superior do limite inferior para o lado inferior, forma-se um sinal de tendência de alta; quando cruza do lado inferior do limite superior para o lado superior, forma-se um sinal de tendência de baixa. A estratégia usa a função

ta.barssincepara comparar os sinais mais recentes de alta e baixa, determinando a direção atual da tendência. -

Filtro EMA: A EMA de 200 períodos atua como filtro de direção, ajudando a estratégia a otimizar as negociações em ambientes de mercado específicos. Em condições de compra, a estratégia exige que o preço esteja abaixo da EMA; em condições de venda, exige que o preço esteja acima da EMA. Este design segue o princípio de negociação contrária, buscando oportunidades em que o preço possa retornar à média.

-

Lógica de Execução de Negociação: Quando a estratégia detecta que a tendência mudou de baixa para alta e o preço está abaixo da EMA, aciona um sinal de entrada de compra; quando a tendência muda de alta para baixa e o preço está acima da EMA, aciona um sinal de entrada de venda. Este design combina as condições de mudança de tendência e posição da média móvel, melhorando a qualidade do sinal.

-

Sistema de Gerenciamento de Risco: A estratégia possui um mecanismo de controle de risco completo, definindo um stop loss de 2,333% e um take profit de 4,666% para cada negociação, garantindo uma relação risco-retorno de 2:1. Este mecanismo entra em vigor imediatamente após a execução da negociação, fornecendo proteção automatizada de capital.

Vantagens da Estratégia

Analisando profundamente o código da Estratégia de Negociação de Ruptura Adaptativa com Filtro de Média Móvel G-Channel, podemos resumir as seguintes vantagens óbvias:

-

Desempenho Adaptativo: O canal G-Channel possui características adaptativas, ajustando automaticamente sua largura de acordo com a volatilidade do mercado. O canal se expande quando a volatilidade aumenta e se contrai quando diminui, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

-

Sinal Quantitativo Claro: A estratégia gera sinais de negociação por meio de modelos matemáticos e condições claras, eliminando julgamentos subjetivos e melhorando a consistência e repetibilidade das negociações.

-

Estrutura de Análise Abrangente: A estratégia combina dois métodos de análise técnica – ruptura de canal e filtro de média móvel – formando uma estrutura de análise de mercado mais completa, ajudando a reduzir sinais falsos.

-

Gerenciamento de Risco Incorporado: O código integra mecanismos automatizados de stop loss e take profit, garantindo que cada negociação tenha medidas de controle de risco predefinidas, evitando possíveis perdas excessivas.

-

Relação Risco-Retorno Fixa: A estratégia mantém uma relação risco-retorno de 2:1 (take profit de 4,666% contra stop loss de 2,333%), alinhada com os princípios profissionais de gerenciamento de negociação, contribuindo para a rentabilidade geral a longo prazo.

-

Adequada para Prazos Curtos: A estratégia foi projetada especificamente para prazos curtos, como 1 minuto, 3 minutos e 5 minutos, permitindo capturar oportunidades de negociação intradiária, ideal para traders ativos.

-

Apoio Visual: O código inclui elementos visuais ricos, como linha EMA, marcadores de sinal de compra e venda e indicação da posição da média móvel, facilitando o backtest e o monitoramento em tempo real.

-

Parâmetros Ajustáveis: A estratégia oferece opções de configuração para o comprimento do canal e o período da EMA, permitindo que os usuários ajustem o desempenho de acordo com preferências pessoais e condições específicas do mercado.

Riscos da Estratégia

Embora a Estratégia de Negociação de Ruptura Adaptativa com Filtro de Média Móvel G-Channel tenha muitas vantagens, ainda existem os seguintes riscos e limitações potenciais:

-

Desempenho Ruim em Mercados Laterais: De acordo com os comentários do código, a estratégia tem desempenho insatisfatório em mercados de intervalo (laterais). Isso ocorre porque as estratégias de ruptura de canal tendem a gerar sinais falsos frequentes em mercados sem direção clara, resultando em perdas consecutivas.

-

Risco de Ruptura Falsa: Em ambientes de alta volatilidade, o preço pode romper temporariamente os limites do canal e rapidamente retornar, acionando sinais falsos. Esse fenômeno de "falsa ruptura" pode levar a custos de negociação desnecessários e perdas potenciais.

-

Limitação do Percentual Fixo de Stop Loss: A estratégia usa um percentual fixo (2,333%) como padrão de stop loss, sem considerar a volatilidade atual do mercado. Em mercados extremamente voláteis, essa configuração pode causar stops muito frequentes; em mercados de baixa volatilidade, o stop loss pode estar muito distante.

-

Problema de Atraso da Média Móvel: A EMA de 200 períodos, sendo uma média de prazo mais longo, apresenta atraso significativo. Em mercados que mudam rapidamente, isso pode levar a sinais tardios, perdendo o melhor momento de entrada.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente de dois parâmetros-chave: o comprimento do G-Channel e o período da EMA. Configurações inadequadas podem deteriorar significativamente o desempenho, exigindo uma otimização completa dos parâmetros.

-

Falta de Identificação do Estado do Mercado: Embora os comentários do código alertem para não usar a estratégia em mercados laterais, o código em si não possui um mecanismo integrado para identificar o estado do mercado (tendência/lateral), exigindo julgamento subjetivo do trader.

-

Dependência do Prazo: A estratégia é explicitamente recomendada para prazos curtos específicos (1 minuto, 3 minutos e 5 minutos), e seu desempenho pode ser instável em prazos mais longos.

Para mitigar esses riscos, os traders podem considerar as seguintes soluções:

- Desenvolver um módulo de identificação do estado do mercado para pausar automaticamente as negociações em mercados laterais

- Introduzir indicadores de volatilidade para ajustar dinamicamente os níveis de stop loss e take profit

- Adicionar indicadores de confirmação para reduzir o risco de falsas rupturas

- Realizar otimização abrangente de parâmetros e backtests em diferentes condições de mercado

Direções de Otimização da Estratégia

Com base na análise aprofundada da Estratégia de Negociação de Ruptura Adaptativa com Filtro de Média Móvel G-Channel, aqui estão algumas direções específicas de otimização:

-

Sistema de Gerenciamento de Risco Dinâmico: Atualizar o mecanismo fixo de stop loss/take profit para um sistema dinâmico baseado no ATR (Average True Range). Isso permite ajustar automaticamente as distâncias de stop loss e take profit de acordo com a volatilidade atual do mercado, definindo stops mais amplos em mercados de alta volatilidade para evitar ser eliminado e stops mais apertados em mercados de baixa volatilidade para proteger lucros. A implementação pode envolver o cálculo do ATR de múltiplos períodos multiplicado por um coeficiente para determinar a distância do stop.

-

Módulo de Identificação do Estado do Mercado: Desenvolver um sistema de identificação do estado do mercado usando indicadores como ADX (Average Directional Index) ou análise de volatilidade para distinguir entre mercados de tendência e laterais. Quando um mercado lateral for detectado, a estratégia pode pausar automaticamente as negociações ou ajustar para configurações mais conservadoras. Isso resolverá o problema de desempenho ruim em mercados laterais, evitando perdas desnecessárias.

-

Mecanismo de Confirmação de Sinal: Introduzir indicadores de confirmação adicionais, como RSI (Relative Strength Index), MACD (Moving Average Convergence/Divergence) ou análise de volume, exigindo que vários indicadores confirmem o sinal antes de executar a negociação. Isso pode reduzir significativamente o número de sinais falsos e erros, melhorando a estabilidade da estratégia.

-

Filtro de Tempo: Adicionar um filtro de tempo para evitar períodos conhecidos de baixa liquidez ou alta volatilidade, como os primeiros 30 minutos após a abertura do mercado, horários de divulgação de dados econômicos importantes ou sessões noturnas. Isso pode ser implementado verificando o horário atual de negociação e definindo uma janela de negociação válida.

-

Sistema de Parâmetros Adaptativos: Desenvolver um mecanismo que ajuste automaticamente os parâmetros da estratégia com base no comportamento recente do mercado. Por exemplo, aumentar automaticamente o comprimento do G-Channel em ambientes de alta volatilidade e diminuí-lo em ambientes de baixa volatilidade. Isso pode ser alcançado calculando periodicamente a volatilidade histórica e mapeando-a para configurações ótimas de parâmetros.

-

Melhoria da Lógica de Identificação de Tendência: A lógica atual de identificação de tendência baseia-se em simples cruzamentos de limites. Pode ser atualizada para um sistema de análise de tendência multi-timeframe mais complexo. Ao considerar simultaneamente as direções de tendência de prazos mais longos e mais curtos, pode-se obter uma visão de mercado mais abrangente, reduzindo o risco de executar negociações em retrocessos secundários contra a tendência principal.

-

Otimização do Gerenciamento de Capital: Introduzir um cálculo dinâmico de tamanho de posição baseado no patrimônio da conta, estatísticas de taxa de acerto e critério de Kelly, substituindo o modelo de capital fixo atual. Isso garantirá um aumento adequado do tamanho da posição após lucros consecutivos e uma redução da exposição ao risco após perdas consecutivas, alcançando uma curva de crescimento de capital mais científica.

-

Adicionar Função de Stop Loss Móvel: Implementar um mecanismo de trailing stop que ajusta automaticamente o nível de stop loss à medida que o preço se move a favor, travando parte dos lucros. Esta função é particularmente eficaz para capturar grandes tendências e pode ser implementada rastreando o preço máximo/mínimo e definindo uma distância de trailing como um percentual ou múltiplo do ATR.

Essas direções de otimização não apenas podem aumentar a robustez e adaptabilidade da estratégia, mas também melhorar a taxa de retorno ajustada ao risco geral, permitindo que a estratégia mantenha um desempenho relativamente estável em diferentes ambientes de mercado.

Resumo

A Estratégia de Negociação de Ruptura Adaptativa com Filtro de Média Móvel G-Channel é um sistema de negociação completo que combina um canal de preços adaptativo e um filtro de média móvel. A estratégia identifica mudanças de tendência monitorando a relação do preço com os limites dinâmicos do G-Channel e usa uma EMA de 200 períodos como filtro de direção para otimizar os sinais de negociação. A estratégia é particularmente adequada para negociação em mercados de tendência em prazos curtos e possui mecanismos integrados de stop loss e take profit com uma relação risco-retorno de 2:1.

As principais vantagens da estratégia são sua adaptabilidade, mecanismo claro de geração de sinais e estrutura completa de gerenciamento de risco. No entanto, ela apresenta desempenho insatisfatório em mercados laterais e enfrenta riscos como falsas rupturas e sensibilidade a parâmetros. Ao introduzir otimizações como gerenciamento de risco dinâmico, identificação do estado do mercado, confirmação múltipla de sinais e parâmetros adaptativos, a robustez e adaptabilidade da estratégia podem ser significativamente melhoradas.

Em suma, a Estratégia de Negociação de Ruptura Adaptativa com Filtro de Média Móvel G-Channel oferece aos traders quantitativos uma estrutura de negociação clara e logicamente rigorosa, particularmente adequada para negociação de acompanhamento de tendência em prazos curtos. Com a otimização adequada de parâmetros e os aprimoramentos necessários, ela tem potencial para se tornar uma ferramenta de negociação confiável, especialmente para investidores que buscam negociações de alta eficiência em mercados com tendência clara. O mais importante é que os traders realizem backtests históricos abrangentes da estratégia e avaliem seu desempenho em diferentes condições de mercado para determinar se ela está alinhada com seu estilo de negociação pessoal e tolerância ao risco.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('G-Channel Strategy - Strategy with EMA Filter', overlay=true, default_qty_type=strategy.cash, default_qty_value=3000)

// --- Inputs ---- 1