Visão Geral

A Estratégia de Negociação Contínua de Tendência com Indicadores Dinâmicos Múltiplos é uma ferramenta robusta de backtesting projetada para identificar configurações de continuação de tendência de alta probabilidade. A estratégia combina habilmente o Índice de Força Relativa (RSI), o Oscilador de Momentum de Chande (CMO) e uma lógica de stop-loss trailing baseada no Average True Range (ATR) adaptativo para detectar pontos de entrada precisos e gerenciar riscos através de metas de lucro automatizadas (1R, 2R, 3R) e níveis de stop-loss. A estratégia utiliza ação de preço e divergências de momentum para avaliar dinamicamente as mudanças na direção da tendência, permitindo que os traders testem cenários de negociação robustos com pontos de saída claros. Com ajustes flexíveis nos parâmetros de sensibilidade e filtros de volatilidade, é adequada para negociação forex, criptomoedas e ações, atendendo a abordagens de negociação intradiária e de swing.

Princípio da Estratégia

O núcleo da estratégia é a combinação de múltiplos indicadores técnicos para identificar pontos de reversão e oportunidades de continuação de tendência:

-

Mecanismo de Confirmação de Tendência: Utiliza a Média Móvel Hull (HMA) para processar preços de abertura e fechamento, com períodos de 5 e 12 ciclos respectivamente, calculando mudanças de momentum e comparando essas mudanças para avaliar a força da tendência.

-

Avaliação de Momentum: Emprega o Oscilador de Momentum de Chande (CMO) para identificar condições de sobrecompra e sobrevenda. Este indicador mede o momentum do preço calculando a diferença entre o momentum de alta e o momentum de baixa em relação à soma deles, em percentual. Quando o CMO é maior que 50 e o RSI está abaixo de 25, um sinal de compra pode surgir; quando o CMO é menor que -50 e o RSI está acima de 75, um sinal de venda pode surgir.

-

Identificação de Níveis de Preço Chave: O código usa uma lógica simples mas eficaz para identificar topos e fundos, comparando as máximas e mínimas de 2 períodos consecutivos, combinada com a detecção de desvio padrão para garantir a validade desses pontos.

-

Sistema de Stop-Loss Dinâmico: Um mecanismo de stop-loss trailing adaptativo baseado em ATR, ajustando a distância do stop através de um multiplicador (padrão 2). Isso permite que o stop se ajuste automaticamente à volatilidade do mercado, oferecendo stops mais largos em alta volatilidade e stops mais apertados em baixa volatilidade.

-

Detecção de Mudança de Tendência: Quando o preço rompe a banda superior ou inferior, a variável de tendência muda de 1 para -1 ou de -1 para 1, acionando sinais de negociação.

-

Gerenciamento de Risco: A estratégia inclui uma configuração de stop-loss baseada em porcentagem (padrão 2%) e um mecanismo de realização de lucro em lotes baseado em múltiplos de risco (1R, 2R, 3R). Essa abordagem garante que a relação risco-retorno de cada negociação seja previsível.

Vantagens da Estratégia

Analisando o código da estratégia em profundidade, podemos resumir as seguintes vantagens notáveis:

-

Alta Adaptabilidade: Através do cálculo do ATR, a estratégia se adapta a diferentes condições de volatilidade do mercado, mantendo sua eficácia em diversos prazos e ambientes de mercado.

-

Confirmação Múltipla: A estratégia não depende de um único indicador, mas combina múltiplas confirmações de RSI, CMO e níveis de suporte/resistência, reduzindo significativamente a probabilidade de sinais falsos.

-

Gerenciamento de Risco Sistemático: O stop-loss embutido e o mecanismo de lucro em múltiplas camadas garantem que cada negociação siga regras rigorosas de gerenciamento de risco, evitando decisões emocionais.

-

Espaço para Otimização de Parâmetros: A estratégia oferece vários parâmetros ajustáveis, como multiplicador de sensibilidade, período do ATR e método de cálculo, permitindo que os traders otimizem de acordo com condições específicas do mercado e preferências de risco pessoais.

-

Estratégia de Realização de Lucro em Lotes: A abordagem de realizar lucro em 1R, 2R e 3R permite travar parte do lucro enquanto mantém posições para capturar grandes tendências, equilibrando a necessidade de lucro de curto prazo e ganhos de longo prazo.

-

Mecanismo de Entrada Flexível: A definição de mudança de tendência é clara e quantificável, evitando julgamento subjetivo e tornando a execução da estratégia mais consistente e disciplinada.

Riscos da Estratégia

Embora a estratégia tenha muitas vantagens, também existem alguns riscos e limitações potenciais:

-

Risco de Otimização Excessiva: A flexibilidade dos parâmetros é uma faca de dois gumes. Otimização excessiva pode fazer com que a estratégia tenha um bom desempenho nos dados históricos, mas um desempenho ruim em ambientes de mercado futuros. A solução é realizar backtests em múltiplos prazos e condições de mercado, mantendo os parâmetros simples.

-

Desempenho em Mercados Laterais: Em mercados laterais sem tendência clara, a estratégia pode gerar sinais falsos de rompimento com frequência, levando a stops consecutivos. A solução é adicionar um filtro de ambiente de mercado para reduzir ou pausar negociações ao identificar mercados laterais.

-

Deslizamento e Custos de Transação: Em negociações reais, deslizamento e custos de transação podem afetar significativamente o desempenho real da estratégia, especialmente em mercados de baixa liquidez. A solução é incluir esses fatores nos backtests e considerar o uso de ordens limite em vez de ordens a mercado.

-

Risco de Volatilidade Extrema: Durante eventos noticiosos importantes ou eventos de cisne negro, o mercado pode apresentar volatilidade extrema além do esperado pelo ATR, fazendo com que o stop-loss falhe. A solução é definir um valor máximo de stop-loss como proteção adicional.

-

Dependência da Volatilidade Histórica: O ATR é calculado com base em dados históricos. Se a volatilidade do mercado aumentar repentinamente, a estratégia pode não se ajustar a tempo. A solução é considerar o uso de uma versão de média móvel exponencial do ATR para se adaptar mais rapidamente às mudanças do mercado.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, a estratégia pode ser otimizada nas seguintes direções:

-

Filtro de Ambiente de Mercado: Introduzir indicadores de força de tendência (como ADX) ou índices de volatilidade (como VIX) para filtrar sinais de negociação, operando apenas em ambientes de mercado adequados. A razão é que diferentes estratégias têm desempenhos distintos em diferentes ambientes; filtrar o ambiente pode melhorar o desempenho geral.

-

Ajuste Dinâmico de Parâmetros: Implementar um mecanismo de parâmetros adaptativos, onde o multiplicador de sensibilidade e o período do ATR se ajustam automaticamente com base na volatilidade recente do mercado. Isso porque parâmetros fixos geralmente não se adaptam a todas as condições de mercado; parâmetros dinâmicos aumentam a robustez da estratégia.

-

Adicionar Confirmação de Volume: Integrar análise de volume para confirmar sinais de tendência, entrando apenas quando o volume suportar o movimento. O volume é a força motriz por trás das mudanças de preço; adicionar confirmação de volume pode reduzir sinais falsos.

-

Otimizar Estratégia de Realização de Lucro: Considerar o uso de estratégias de realização de lucro mais complexas, como metas de lucro dinâmicas baseadas em volatilidade ou stops móveis, para capturar melhor as tendências. Isso porque metas de lucro fixas em múltiplos podem não aproveitar totalmente o potencial de continuação da tendência.

-

Filtro de Tempo: Adicionar filtros de tempo intradiário para evitar negociar na abertura, fechamento ou períodos de baixa liquidez do mercado. Certos horários apresentam maior volatilidade ou menor liquidez; filtrar por tempo pode evitar esses períodos desfavoráveis.

-

Padrões Técnicos Integrados: Além dos indicadores existentes, integrar reconhecimento de padrões gráficos (como cabeça e ombros, fundo duplo, etc.) como ferramenta adicional de confirmação. Padrões técnicos frequentemente representam estados psicológicos dos participantes do mercado e podem fornecer confirmação adicional para entrada.

-

Otimização de Gerenciamento de Capital: Com base nos resultados históricos de backtest, desenvolver algoritmos mais avançados de gerenciamento de capital que ajustem dinamicamente o tamanho da posição de acordo com o desempenho recente da estratégia. Um gerenciamento de capital eficaz pode aumentar os retornos gerais e reduzir os drawdowns.

Resumo

A Estratégia de Negociação Contínua de Tendência com Indicadores Dinâmicos Múltiplos é um sistema de negociação bem projetado que combina RSI, CMO e mecanismo de stop-loss dinâmico baseado em ATR para identificar efetivamente pontos de reversão de tendência e gerenciar riscos de negociação. Suas principais vantagens estão no mecanismo de confirmação múltipla, no sistema de stop-loss adaptável e na abordagem sistemática de gerenciamento de risco. Embora a estratégia tenha um excelente desempenho em mercados com tendência, pode enfrentar desafios em mercados laterais.

Implementando as direções de otimização sugeridas, especialmente filtro de ambiente de mercado, ajuste dinâmico de parâmetros e confirmação de volume, a estratégia pode melhorar ainda mais sua robustez e adaptabilidade. Para traders que buscam uma abordagem sistemática para identificar oportunidades de continuação de tendência, este é um framework estratégico digno de consideração, particularmente adequado para aqueles que valorizam o gerenciamento de risco e buscam resultados de negociação consistentes.

Por fim, a aplicação bem-sucedida desta estratégia depende não apenas do código em si, mas também da compreensão do mercado pelo trader, da disciplina no gerenciamento de risco e do compromisso com a otimização contínua. Combinando análise quantitativa e sabedoria de negociação, esta estratégia pode se tornar uma ferramenta poderosa no arsenal do trader.

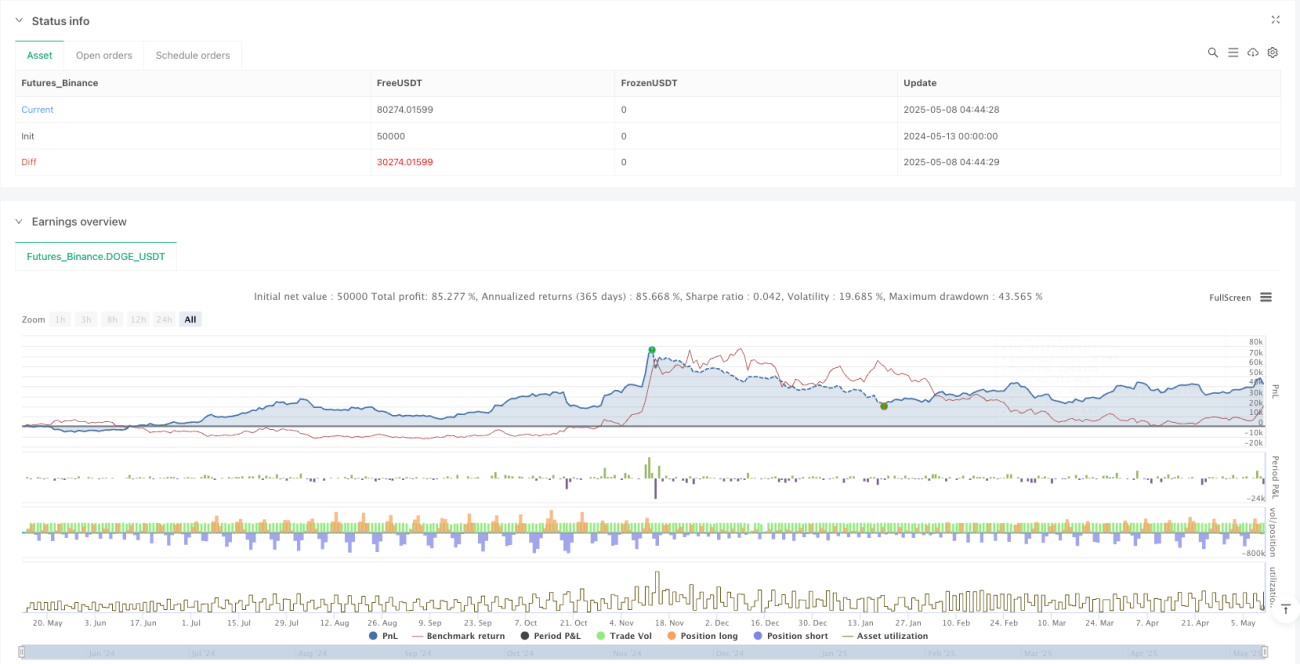

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Seekho roj kamao Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === INPUTS ===- 1