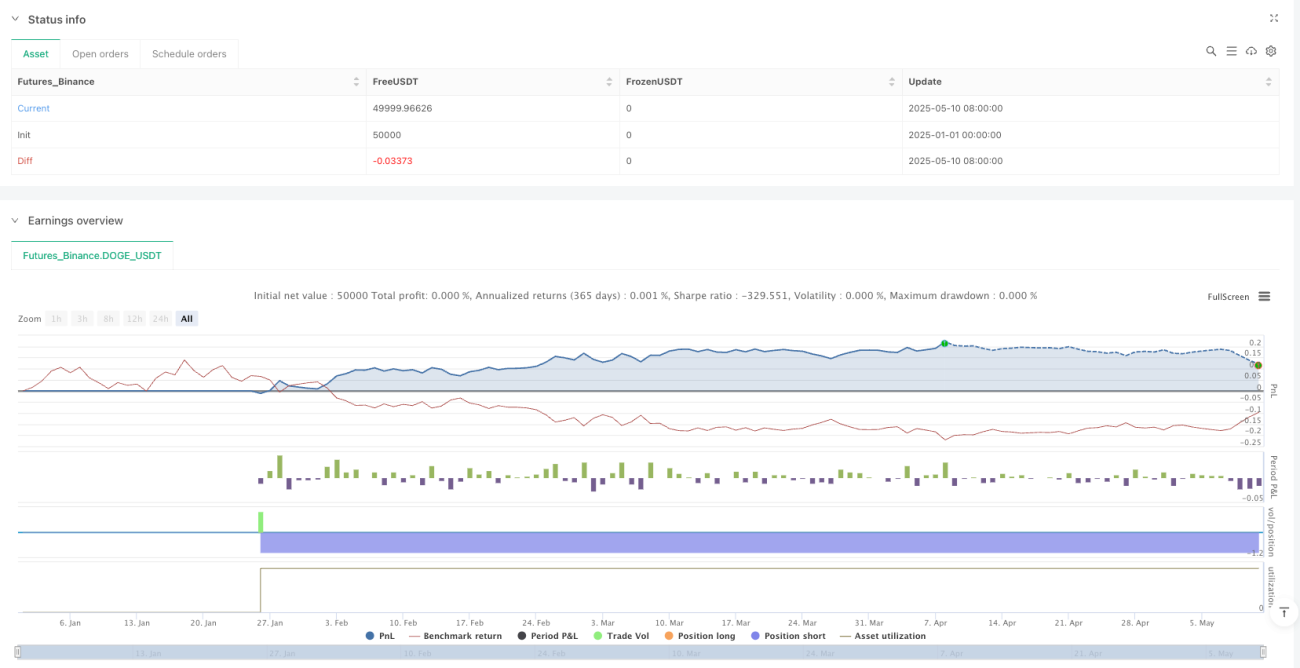

Visão Geral

A Estratégia de Trading Quantitativo de Zona de Deslocamento Avançada é um sistema de negociação automatizado baseado na análise técnica de candle charts. O conceito central é identificar sinais de negociação gerados quando formações específicas de candles de deslocamento e o preço entram nessas zonas de deslocamento. A estratégia analisa a relação entre o corpo do candle e as sombras, combinada com a ação do preço, para buscar potenciais oportunidades de compra e venda no mercado. A estratégia define pontos fixos de take profit (12 pontos) e stop loss (1 ponto) para garantir o controle de risco e a realização de lucros.

Princípio da Estratégia

O princípio central da estratégia é identificar e negociar com base em uma faixa de preço especial chamada "Zona de Deslocamento" (Displacement Zone). Especificamente:

-

Identificação do Candle de Deslocamento: A estratégia primeiro identifica candles de deslocamento de alta e de baixa usando as funções

isBullishDisplacement()eisBearishDisplacement(). A característica desses candles é que o corpo é maior que as sombras por um múltiplo específico (controlado pelo parâmetro de sensibilidade). -

Exclusão de Dojis: A função

isDoji()filtra candles doji de alta incerteza, focando apenas em sinais de tendência claros. O critério para um doji é que a proporção do corpo em relação ao intervalo total seja menor que um limite definido (padrão de 10%). -

Construção da Zona de Deslocamento: A estratégia registra as máximas ou mínimas dos dois candles de deslocamento de alta ou baixa mais recentes e usa esses pontos para construir os limites superior e inferior da zona de deslocamento.

-

Acompanhamento do Status da Zona: Variáveis de estado (

inBearZoneeinBullZone) são usadas para monitorar se o preço está dentro da zona de deslocamento. -

Geração de Sinal de Entrada: Sinais de negociação são gerados quando o preço entra na zona de deslocamento a partir de uma direção específica:

- Sinais de compra: O preço estava acima do limite superior da zona de deslocamento de alta e depois entrou nessa zona.

- Sinais de venda: O preço estava abaixo do limite inferior da zona de deslocamento de baixa e depois entrou nessa zona.

-

Execução Automatizada de Negociações: Uma vez que o sinal é acionado, a estratégia executa automaticamente a negociação e define níveis fixos de take profit (12 pontos) e stop loss (1 ponto).

Vantagens da Estratégia

Uma análise aprofundada do código da estratégia revela várias vantagens significativas:

-

Lógica Clara Baseada na Estrutura de Preços: A estratégia é baseada em candle charts e no conceito de zonas de deslocamento, com uma lógica de negociação intuitiva e clara, fácil de entender e aplicar.

-

Flexibilidade Parametrizada: Os dois parâmetros ajustáveis – múltiplo de sensibilidade e limite de doji – permitem que a estratégia se adapte a diferentes condições de mercado e preferências de risco individuais.

-

Gerenciamento de Risco Automatizado: Mecanismos integrados e fixos de take profit e stop loss proporcionam uma relação risco-retorno de 12:1 por negociação, auxiliando no gerenciamento estável de capital a longo prazo.

-

Sinais de Negociação Visuais: A estratégia exibe claramente os sinais de compra e venda e os limites da zona de deslocamento por meio de marcadores gráficos, permitindo que os traders compreendam intuitivamente o estado do mercado.

-

Combinação de Ruptura e Retorno de Preço: A estratégia não apenas identifica a zona de deslocamento, mas também incorpora o conceito de análise técnica de retorno após uma ruptura de preço, melhorando a qualidade do sinal.

-

Evitar Ruído do Mercado: Ao filtrar formações doji, a estratégia reduz sinais falsos em condições de mercado incertas.

Riscos da Estratégia

Apesar do design sólido da estratégia, os seguintes riscos potenciais existem:

-

Risco de Stop Loss Muito Apertado: A estratégia define um stop loss de apenas 1 ponto. Em mercados de alta volatilidade, isso pode ser muito apertado, sendo facilmente acionado pelo ruído do mercado, resultando em perdas frequentes. Solução: Ajustar o múltiplo do stop loss com base nas características de volatilidade do ativo negociado.

-

Sensibilidade Paramétrica: Uma configuração inadequada do múltiplo de sensibilidade pode gerar muitos ou poucos sinais. Solução: Otimizar os parâmetros por meio de backtesting para encontrar a melhor combinação para o ambiente de mercado específico.

-

Risco de Perdas Consecutivas: Em mercados laterais, as zonas de deslocamento podem se formar com frequência, mas sem se desenvolver em uma tendência sustentada, levando a stop losses consecutivos. Solução: Adicionar filtros de condições de mercado, como a confirmação de indicadores de tendência.

-

Falta de Stop Loss Dinâmico: Um stop loss fixo pode não se adaptar às mudanças na volatilidade do mercado. Solução: Implementar um mecanismo de stop loss dinâmico baseado no ATR ou na volatilidade.

-

Dependência Excessiva de Pontos de Deslocamento Passados: A estratégia registra apenas os dois pontos de deslocamento mais recentes, possivelmente ignorando estruturas de preço de longo prazo. Solução: Considerar expandir o período de registro dos pontos de deslocamento.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Gerenciamento de Risco Dinâmico: Substituir os pontos fixos de take profit e stop loss por configurações dinâmicas baseadas no ATR (Average True Range) para se adaptar a diferentes ambientes de volatilidade do mercado. Isso ajuda a evitar stops prematuros durante períodos de baixa volatilidade e fornece proteção adequada durante alta volatilidade.

-

Adicionar Filtro de Tempo: Incluir uma verificação de validade temporal na estratégia. Se uma zona de deslocamento se formar, mas não gerar um sinal por muito tempo, ela deve ser redefinida ou ter sua importância reduzida. Isso evita decisões baseadas em informações desatualizadas.

-

Introduzir Confirmação de Volume: Usar o volume como indicador auxiliar de confirmação de sinal. Aceitar sinais apenas quando o volume aumenta, melhorando a qualidade da negociação. O volume pode validar a eficácia da ação do preço.

-

Análise de Múltiplos Períodos: Combinar os sinais do período atual com a direção da tendência em um período superior, negociando apenas quando as direções coincidirem para aumentar a taxa de acerto.

-

Sistema de Parâmetros Adaptativos: Implementar um mecanismo que ajuste automaticamente o parâmetro de sensibilidade com base no comportamento recente do mercado, permitindo que a estratégia se adapte a mudanças nas condições de mercado. Isso é necessário porque diferentes fases do mercado (tendência, lateralização) exigem configurações de parâmetros distintas.

-

Adicionar Proteção contra Perdas Consecutivas: Projetar um mecanismo que, após um número específico de stop losses consecutivos, pause a negociação por um período ou ajuste os parâmetros para evitar perdas contínuas em condições de mercado desfavoráveis.

Resumo

A Estratégia de Trading Quantitativo de Zona de Deslocamento Avançada é uma abordagem de negociação sistemática baseada na estrutura de preços e em formações de candle charts. Ela gera sinais de negociação identificando candles de deslocamento específicos e padrões de ação do preço. A estratégia gerencia o risco por meio de mecanismos fixos de take profit e stop loss e auxilia na tomada de decisões com ferramentas visuais.

As principais vantagens da estratégia são sua lógica clara, flexibilidade de parâmetros e gerenciamento de risco automatizado. No entanto, existem riscos potenciais como um stop loss muito apertado e sensibilidade a parâmetros. Ao introduzir otimizações como gerenciamento de risco dinâmico, filtros de tempo, confirmação de volume, análise de múltiplos períodos e sistemas de parâmetros adaptativos, a robustez e a lucratividade da estratégia podem ser significativamente melhoradas.

Para investidores que buscam negociação sistemática baseada em análise técnica, a Estratégia de Zona de Deslocamento Avançada oferece uma estrutura que vale a pena considerar. Especialmente quando combinada com as otimizações relevantes, ela tem maior potencial para manter um desempenho estável em diferentes condições de mercado.

- 1