Visão Geral

A estratégia automatizada de negociação por dupla confirmação de indicadores de acompanhamento de tendência é um sistema baseado na combinação do Índice de Movimento Direcional Médio (ADX) e do Indicador de Convergência/Divergência das Médias Móveis (MACD). O conceito central da estratégia é confirmar a direção da tendência do mercado através da ressonância dos sinais de dois indicadores poderosos, entrando no mercado quando a tendência é estabelecida. O sistema incorpora funcionalidades de gerenciamento de risco com Stop Loss (SL) e Take Profit (TP) e é totalmente compatível com o PineConnector, permitindo a automação de negociações em tempo real via MT4/MT5. A estratégia dá ênfase especial à qualidade dos sinais, acionando ordens apenas quando o ADX indica uma tendência forte e os indicadores direcionais (DI) confirmam a mesma direção do MACD.

Princípios da Estratégia

O princípio fundamental da estratégia baseia-se na ação sinérgica de dois indicadores técnicos principais:

-

ADX (Índice de Movimento Direcional Médio) e Indicadores Direcionais (DI) – O ADX mede a força da tendência, independentemente da direção, enquanto +DI e -DI indicam a força das tendências de alta e de baixa, respectivamente. A estratégia exige que o valor do ADX ultrapasse o limite predefinido (padrão 25) para considerar a entrada, garantindo negociações apenas em tendências claras.

-

MACD (Convergência/Divergência das Médias Móveis) – Como indicador de momentum, o MACD confirma o momentum do preço ao comparar a relação entre médias móveis rápida e lenta. Quando a linha MACD está acima da linha de sinal, indica momentum de alta; quando abaixo, momentum de baixa.

As condições exatas de entrada da estratégia são:

- Entrada longa: Quando +DI > -DI, a linha MACD está acima da linha de sinal e o ADX está acima do limite definido.

- Entrada curta: Quando -DI > +DI, a linha MACD está abaixo da linha de sinal e o ADX está acima do limite definido.

Em termos de gerenciamento de risco, a estratégia define automaticamente níveis percentuais de stop loss e take profit em cada entrada. Quando o preço atinge o nível predefinido de stop loss ou take profit, o sistema fecha a posição automaticamente, sem necessidade de intervenção manual. Esse mecanismo controla efetivamente a exposição ao risco de cada negociação, evitando que pequenas perdas se transformem em perdas maiores.

Vantagens da Estratégia

-

Mecanismo de dupla confirmação – A ressonância de dois indicadores independentes (ADX/DI e MACD) reduz significativamente sinais falsos e melhora a taxa de acerto das negociações. Um único indicador pode gerar sinais falsos com mais frequência; a confirmação simultânea de dois indicadores aumenta consideravelmente a confiabilidade dos sinais.

-

Filtro de força da tendência – O limite do ADX garante que a estratégia só entre em tendências fortes, evitando negociações desnecessárias em mercados laterais, reduzindo a frequência de negociações, mas melhorando a qualidade dos sinais.

-

Gerenciamento automatizado de risco – As funções internas de stop loss e take profit tornam o gerenciamento de risco parte central da estratégia, e não uma reflexão posterior. A relação risco-recompensa de cada negociação é determinada antes da entrada, ajudando a manter uma disciplina consistente de gerenciamento de capital.

-

Sinais visuais de negociação – A estratégia fornece amplo feedback visual, incluindo candles coloridos que mostram a direção da tendência, marcadores de sinais de entrada e linhas projetadas de stop loss/take profit, permitindo que o trader compreenda intuitivamente as condições do mercado e a lógica da estratégia.

-

Capacidade de automação em tempo real – Através da integração com o PineConnector, a estratégia pode ser executada de forma totalmente automatizada, sem intervenção manual, eliminando fatores emocionais e atrasos de execução.

Riscos da Estratégia

-

Risco de reversão de tendência – Apesar do filtro ADX, as estratégias de acompanhamento de tendência são inerentemente vulneráveis a reversões repentinas. Em mercados de alta volatilidade, tendências fortes podem reverter abruptamente, acionando o stop loss. Mitigação: Considerar a adição de um indicador de volatilidade (como o ATR) para ajustar os níveis de stop loss ou reduzir o tamanho da posição em períodos de alta volatilidade.

-

Sensibilidade a parâmetros – O desempenho da estratégia depende fortemente da configuração de parâmetros como comprimento do ADX, parâmetros do MACD e limite do ADX. Diferentes mercados e prazos podem exigir parâmetros ótimos distintos; configurações incorretas podem levar a excesso de negociações ou perda de oportunidades. Mitigação: Realizar backtests completos para encontrar os parâmetros ideais para cada mercado e prazo, e reavaliá-los periodicamente.

-

Limitação do stop loss percentual fixo – O uso de um stop loss percentual fixo pode não se adaptar às mudanças na volatilidade do mercado. Em períodos de alta volatilidade, o stop loss pode ser muito apertado; em períodos de baixa volatilidade, pode ser muito amplo. Mitigação: Considerar um stop loss dinâmico baseado no ATR, que se ajusta automaticamente à volatilidade atual do mercado.

-

Risco de sinal atrasado – Tanto o ADX quanto o MACD são indicadores defasados, podendo gerar sinais muito depois do estabelecimento da tendência, resultando em entradas tardias e perda da maior parte do movimento. Mitigação: Considerar a introdução de indicadores antecedentes como complemento ou ajustar os parâmetros para reduzir a defasagem, aceitando o possível aumento de sinais falsos como contrapartida.

-

Dependência técnica – A dependência de ferramentas de terceiros como o PineConnector para automação introduz riscos técnicos adicionais. Problemas de conexão, latência ou erros de execução podem afetar o desempenho. Mitigação: Estabelecer sistemas robustos de monitoramento e planos de contingência para negociação, verificando regularmente a conexão e a execução do sistema.

Direções de Otimização da Estratégia

-

Ajuste dinâmico de parâmetros – Atualmente, a estratégia utiliza parâmetros fixos para ADX e MACD. Uma importante direção de otimização é implementar o ajuste dinâmico desses parâmetros, otimizando-os automaticamente com base na volatilidade e no estado da tendência do mercado. Por exemplo, em mercados de alta volatilidade, períodos mais longos podem ser necessários para filtrar ruídos; em mercados de baixa volatilidade, períodos mais curtos podem capturar mais sinais.

-

Stop loss adaptativo à volatilidade – Substituir o stop loss percentual fixo por um sistema dinâmico baseado no Average True Range (ATR). Isso fará com que o nível de stop loss se adapte às condições atuais do mercado, fornecendo stops mais amplos em períodos de alta volatilidade e stops mais apertados em períodos de baixa volatilidade. Essa otimização pode melhorar significativamente o retorno ajustado ao risco da estratégia.

-

Classificação por força da tendência – Atualmente, a estratégia usa uma decisão binária simples (ADX acima ou abaixo do limite) para determinar a força da tendência. Uma direção de otimização é criar um sistema de classificação por níveis de força, ajustando o tamanho da posição com base em diferentes faixas do valor do ADX. Por exemplo, quanto maior o valor do ADX, mais forte a tendência, permitindo aumentar a posição; inversamente, reduzir a posição ou não negociar.

-

Análise de múltiplos prazos – Introduzir um mecanismo de confirmação em múltiplos prazos, exigindo que a direção da tendência em um prazo mais alto esteja alinhada com o prazo de negociação. Isso reduzirá o risco de negociar contra a tendência maior, melhorando a taxa de acerto geral. Por exemplo, quando o gráfico diário e o de 4 horas mostram tendência de alta, os sinais de compra no gráfico de 1 hora podem ser mais confiáveis.

-

Otimização com aprendizado de máquina – Como direção de longo prazo, pode-se considerar a introdução de algoritmos de aprendizado de máquina para prever a confiabilidade dos sinais do ADX e MACD. Analisando dados históricos, o modelo pode identificar em quais condições de mercado os sinais são mais confiáveis, ajustando dinamicamente o nível de agressividade da estratégia. Essa abordagem pode ajudar a estratégia a se adaptar a diferentes ambientes de mercado.

-

Mecanismo de bloqueio parcial de lucros – Introduzir um mecanismo de take profit escalonado, bloqueando parte dos lucros quando o preço atinge níveis específicos, enquanto permite que a posição restante continue acompanhando a tendência. Esse método garante que algum lucro seja realizado, mantendo o potencial de capturar grandes tendências.

Resumo

A estratégia automatizada de negociação por dupla confirmação de indicadores de acompanhamento de tendência é um sistema robusto que identifica tendências fortes e executa negociações através da ressonância dos indicadores técnicos ADX e MACD. Suas principais vantagens são o mecanismo rigoroso de filtragem de sinais, o gerenciamento de risco embutido e a capacidade de automação. Embora enfrente riscos inerentes, como reversões de tendência e sensibilidade a parâmetros, estes podem ser efetivamente gerenciados através de otimizações como ajuste dinâmico de parâmetros, stop loss adaptativo à volatilidade e análise de múltiplos prazos. Com o desenvolvimento da inteligência artificial e do aprendizado de máquina, a estratégia possui um enorme potencial de otimização futura, podendo se tornar ainda mais inteligente e adaptável ao mercado. Para traders focados em gerenciamento de risco e que buscam capturar tendências de médio e longo prazo, este é um arcabouço estratégico que vale a pena considerar.

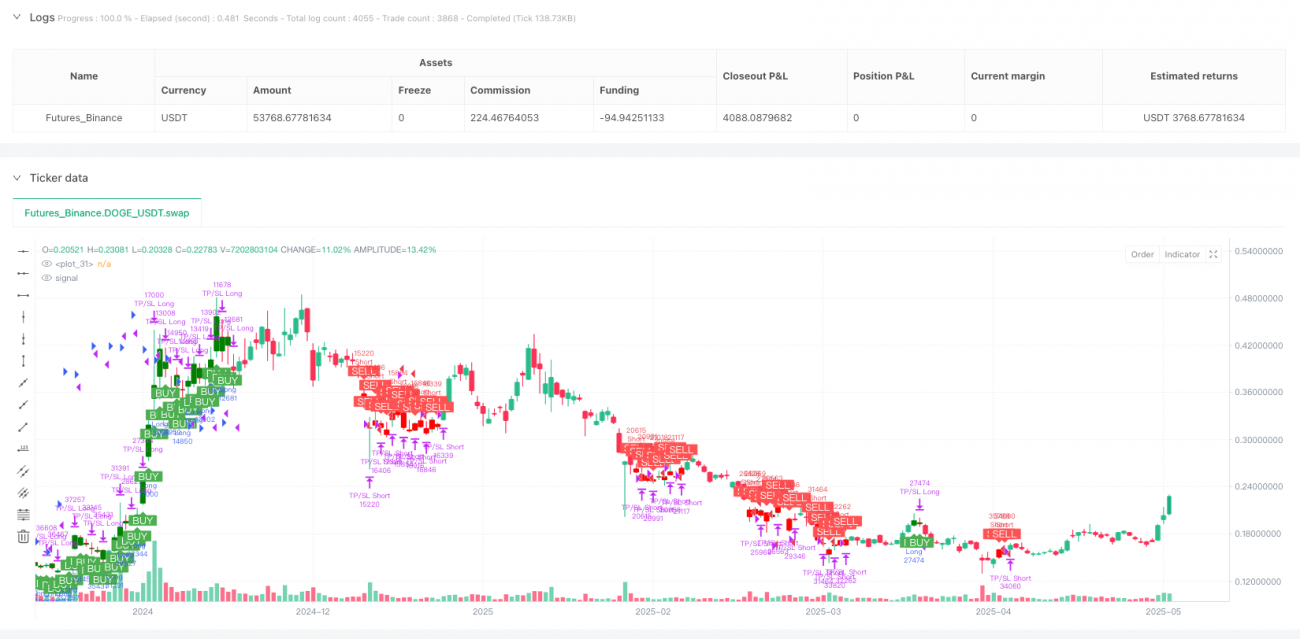

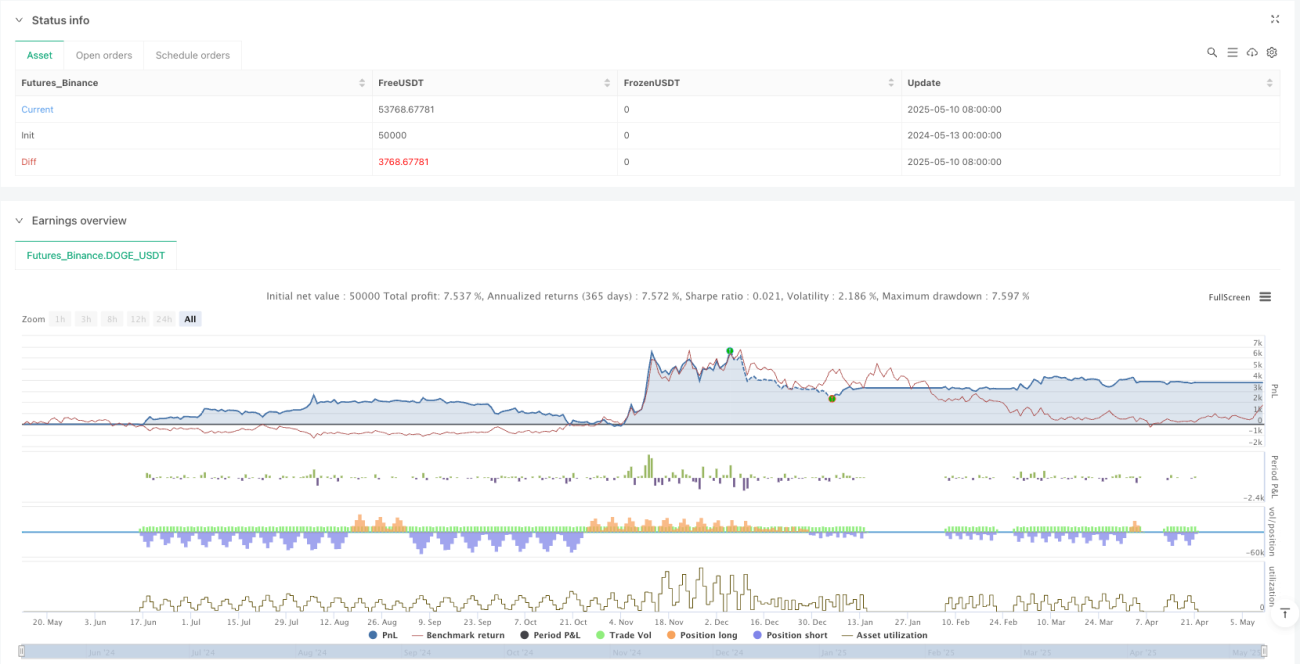

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("TUE ADX/MACD Confluence Strategy V1.0", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1