Estratégia de Sinais Duplos: Rompimento com Média Móvel de Rastreamento e Reversão de RSI Sobrevendido

Visão Geral

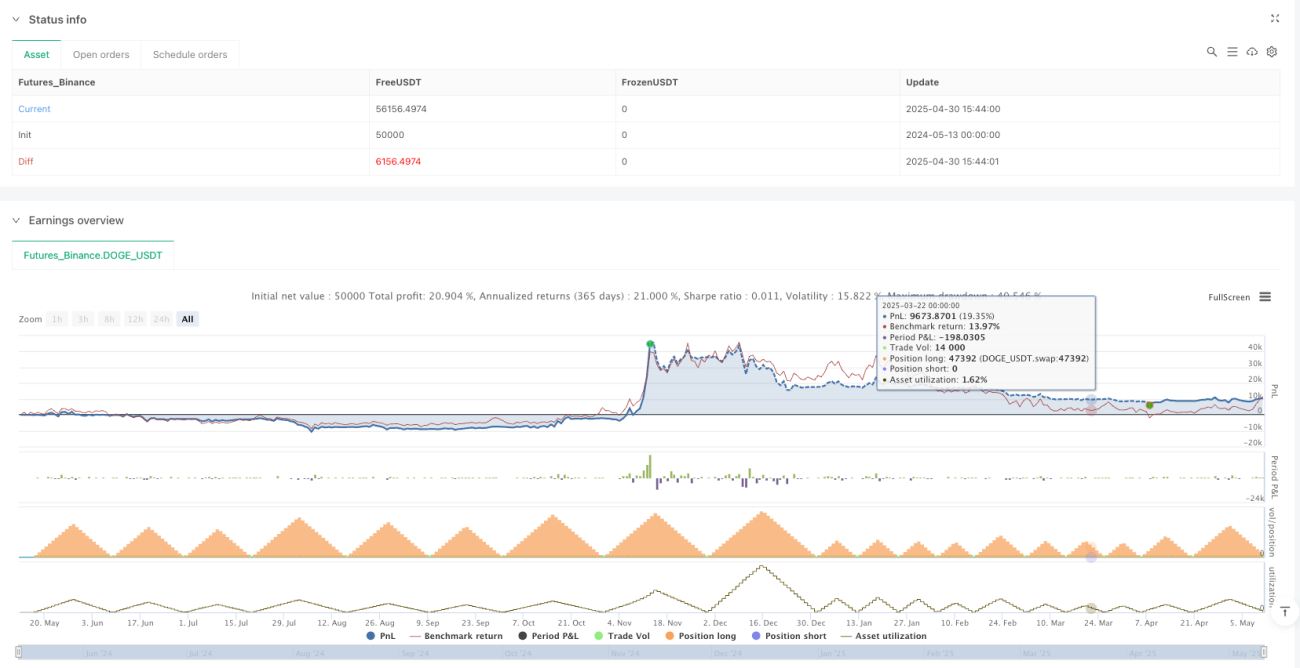

A Estratégia de Rompimento com Média Móvel Trailing e Inversão de Sobrevenda do RSI de Duplo Sinal é um sistema de negociação quantitativa projetado especificamente para negociação de alta frequência de Bitcoin, combinando dois mecanismos de entrada diferentes: o sinal de inversão de sobrevenda do indicador técnico RSI (Índice de Força Relativa) e o sinal de rompimento de preço. A estratégia opera no timeframe H1 (horário), utilizando condições de sobrevenda do RSI e rompimentos de preço de máximas históricas para identificar oportunidades de compra potenciais, ao mesmo tempo que define diferentes mecanismos de stop loss e take profit para gerenciar risco e garantir lucros. O período de backtest é de 1º de janeiro de 2023 a 31 de dezembro de 2025, utilizando 50% do capital por trade, buscando desempenho lucrativo estável por meio de negociações de alta frequência (50-100 trades por mês) e gerenciamento de risco preciso.

Princípio da Estratégia

A estratégia opera com base em dois mecanismos principais:

-

Entrada por Inversão de Sobrevenda do RSI: Quando o indicador RSI de 10 períodos fica abaixo de 30 (indicando que o mercado está em sobrevenda), o sistema aciona um sinal de entrada comprada. Esse método de entrada aproveita a característica de reversão à média do mercado, esperando que o preço se recupere dos níveis de sobrevenda. Para esses trades, a posição é fechada quando o RSI retorna acima de 50 (zona neutra) ou quando o preço atinge o objetivo de lucro predefinido de 5 vezes o ATR (Average True Range).

-

Entrada por Rompimento de Preço: Quando o preço ultrapassa a máxima de 7 períodos, o sistema identifica um sinal de rompimento de alta e realiza uma entrada comprada. Essa lógica de entrada captura a continuidade da tendência de alta após o preço romper um nível de resistência chave. Os trades de rompimento utilizam um stop loss trailing de 3,5 vezes o ATR para travar lucros, permitindo que a tendência se desenvolva totalmente enquanto protege os lucros já obtidos.

Ambos os métodos de entrada definem um stop loss com base em 1,0 vez o ATR, geralmente limitando a perda de cada trade entre 1-3%. O filtro temporal da estratégia garante que os trades sejam executados apenas dentro do período de backtest definido, e a otimização é realizada ajustando vários parâmetros (como limite do RSI, período de retrospectiva de rompimento, múltiplos do ATR, etc.).

Vantagens da Estratégia

-

Mecanismo de Entrada Múltipla: Ao combinar dois sinais de entrada diferentes — inversão de sobrevenda do RSI e rompimento de preço — a estratégia consegue capturar oportunidades de negociação em diferentes condições de mercado, aumentando a frequência de trades e a lucratividade geral.

-

Gerenciamento de Risco Adaptativo: A estratégia projeta mecanismos de saída diferentes para cada tipo de trade — trades de RSI usam um objetivo de lucro fixo, enquanto trades de rompimento usam stop loss trailing. Essa abordagem diferenciada de gerenciamento de risco otimiza o desempenho de cada tipo de trade de acordo com as diferentes características do comportamento do mercado.

-

Alta Frequência de Negociação: A alta frequência de 50 a 100 trades por mês permite que a estratégia aproveite ao máximo as flutuações de curto prazo do mercado, ao mesmo tempo que diversifica o risco por meio de um grande número de negociações, reduzindo o impacto de cada trade individual no desempenho geral.

-

Foco em Mercado de Alta: A estratégia executa apenas trades comprados, o que está alinhado com a tendência de longo prazo de alta do Bitcoin, evitando possíveis perdas que poderiam ocorrer ao vender a descoberto em um mercado de alta.

-

Controle Preciso de Stop Loss: O uso do ATR como medida de volatilidade para definir os níveis de stop loss permite que os stops se ajustem automaticamente de acordo com a volatilidade do mercado, protegendo o capital enquanto dá espaço suficiente para o preço respirar.

-

Ferramenta de Depuração Visual: A estratégia inclui gráficos visuais do RSI e dos acionadores de rompimento, facilitando a verificação dos sinais de entrada pelos traders e a compreensão da lógica de execução da estratégia.

Riscos da Estratégia

-

Alto Risco de Posição: A estratégia utiliza 50% do capital por trade. Embora essa alta alocação de posição possa ampliar os lucros, também amplia perdas potenciais, especialmente em condições extremas de mercado, podendo levar a drawdowns severos na conta.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente de várias configurações de parâmetros, como limite do RSI, período de retrospectiva de rompimento, múltiplos do ATR, etc. Pequenas alterações nesses parâmetros podem resultar em diferenças significativas nos resultados do backtest, aumentando o risco de overfitting.

-

Dependência das Condições de Mercado: A estratégia tem bom desempenho em mercados de alta do Bitcoin, mas pode ser ineficaz em ambientes laterais ou de baixa. Mudanças nas condições de mercado podem causar grandes flutuações no desempenho da estratégia.

-

Risco de Liquidez: Estratégias de alta frequência podem enfrentar problemas de slippage e custos de transação na execução ao vivo, especialmente em períodos de baixa liquidez do mercado.

-

Risco de Falha Técnica: Indicadores técnicos como RSI e rompimentos de preço podem falhar em certas condições de mercado, gerando sinais falsos e perdas potenciais.

Esses riscos podem ser mitigados por meio de: redução do tamanho da posição, adição de filtros de estado do mercado, aumento de confirmação em múltiplos períodos, implementação de medidas mais rigorosas de gerenciamento de risco e reotimização periódica dos parâmetros da estratégia.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Estado do Mercado: Atualmente, a estratégia não considera a tendência geral do mercado ou o estado de volatilidade. Pode-se adicionar indicadores de tendência (como médias móveis de longo prazo) para filtrar os sinais de negociação, executando trades apenas em condições favoráveis de mercado e melhorando a qualidade dos sinais.

-

Otimizar Mecanismo de Adaptação de Parâmetros: Considerar a implementação de ajuste dinâmico de parâmetros, permitindo que a estratégia ajuste automaticamente parâmetros-chave como limite do RSI, comprimento de rompimento e múltiplos do ATR de acordo com diferentes condições de mercado, aumentando a adaptabilidade.

-

Adicionar Confirmação de Volume: Integrar indicadores de volume nas condições de entrada para garantir que os rompimentos de preço sejam suportados por volume suficiente, reduzindo o risco de rompimentos falsos.

-

Otimizar Gerenciamento de Posição: A alocação fixa atual de 50% pode ser muito alta. Pode-se implementar gerenciamento dinâmico de posição baseado em volatilidade ou risco esperado, reduzindo a posição quando o risco está alto e aumentando-a em condições favoráveis.

-

Adicionar Confirmação Multitemporal: Pode-se incluir análise de múltiplos timeframes, exigindo que sinais de entrada de timeframes menores sejam confirmados por timeframes maiores, aumentando a confiabilidade dos sinais.

-

Adicionar Indicadores de Sentimento: Integrar indicadores de sentimento do mercado para complementar os indicadores técnicos existentes, como taxa de funding, variação de contratos em aberto, etc., fornecendo uma visão mais abrangente do mercado.

-

Implementar Sistema Automático de Otimização de Backtest: Desenvolver um sistema que teste automaticamente diferentes combinações de parâmetros, utilizando métodos de teste com janela móvel ou janela progressiva para avaliar a robustez da estratégia em diferentes fases do mercado.

Resumo

A Estratégia de Rompimento com Média Móvel Trailing e Inversão de Sobrevenda do RSI de Duplo Sinal é um sistema de negociação abrangente que combina análise técnica e negociação quantitativa. Ao integrar dois mecanismos de entrada — inversão de sobrevenda do RSI e rompimento de preço — e estratégias de saída diferenciadas, ela captura efetivamente oportunidades de negociação de curto prazo no mercado de Bitcoin. As principais vantagens da estratégia incluem o efeito de diversificação de risco proporcionado pela alta frequência de negociação, o gerenciamento de risco adaptativo baseado em ATR e o alinhamento com a tendência de longo prazo de alta do Bitcoin.

No entanto, a estratégia também enfrenta desafios como risco ampliado devido à alta alocação de posição, sensibilidade a parâmetros e dependência do mercado. Com a implementação de melhorias como filtros de estado do mercado, ajuste dinâmico de parâmetros, confirmação multitemporal e otimização do gerenciamento de posição, o desempenho e a robustez da estratégia podem ser ainda mais aprimorados.

Essa estratégia de negociação quantitativa fornece uma abordagem sistemática para capturar flutuações de preço de curto prazo no mercado de Bitcoin, sendo adequada para traders dispostos a aceitar certo risco e com conhecimento básico de análise técnica. Por meio de monitoramento contínuo e ajustes oportunos, a estratégia tem potencial para manter desempenho estável em diferentes condições de mercado.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("BTC High-Return Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, initial_capital=1000)

// === INPUTS ===- 1