Visão Geral

Esta é uma estratégia de negociação quantitativa baseada no breakout do range de abertura do mercado de Nova York, combinando confirmação de volume e Médias Móveis Exponenciais (EMA) como filtro de tendência. A estratégia monitora a faixa de oscilação de preços dos primeiros 15 minutos (ajustável) após a abertura da sessão de negociação de Nova York. Uma vez que o preço rompa o limite superior ou inferior do range após sua formação, atendendo às condições de confirmação de volume e tendência da EMA, são acionados os respectivos sinais de negociação de compra ou venda. A estratégia utiliza níveis de stop loss e take profit baseados no ATR (Average True Range) para gerenciar o risco e garantir lucros.

Princípio da Estratégia

A estratégia baseia-se no conceito de mercado de que o range de preços formado durante o período de abertura possui significado importante como suporte e resistência psicológicos. O princípio de funcionamento é o seguinte:

- Definição do Range de Abertura: A estratégia registra a máxima e a mínima dentro de um período especificado (padrão de 15 minutos) após a abertura do mercado de Nova York (9:30 AM), formando o Range de Abertura (ORB).

- Breakout após a Formação do Range: Quando o preço rompe o limite superior ou inferior do range após sua formação, isso pode indicar a direção do preço para o dia.

- Confirmação de Tendência: A estratégia usa duas EMAs (padrão de 20 e 50 períodos) como filtro de tendência para garantir que a direção da negociação esteja alinhada com a tendência geral.

- Confirmação de Volume: Exige que o volume no momento do breakout seja significativamente superior à média (padrão de 1,3 vezes o volume médio de 20 períodos) para validar a força do rompimento.

- Gestão de Risco: Utiliza níveis dinâmicos de stop loss e take profit baseados no ATR, ajustando automaticamente os parâmetros de risco de acordo com a volatilidade do mercado.

Lógica de Geração de Sinais:

- Sinal de Compra: Preço rompe o limite superior do range de abertura + Preço acima de ambas as EMAs + Confirmação de volume.

- Sinal de Venda: Preço rompe o limite inferior do range de abertura + Preço abaixo de ambas as EMAs + Confirmação de volume.

Vantagens da Estratégia

- Timing Preciso do Mercado: Ao focar no período de abertura do mercado, a estratégia captura movimentos importantes de preço no início da sessão, frequentemente impulsionados pela participação de investidores institucionais, o que muitas vezes determina a direção do dia.

- Múltiplos Mecanismos de Confirmação: A estratégia combina confirmação tripla de breakout de preço, direção da tendência e volume, reduzindo significativamente o risco de falsos rompimentos. A exigência de confirmação de volume garante que as negociações ocorram apenas com participação de mercado suficiente.

- Gestão de Risco Dinâmica: Ao usar o ATR para ajustar dinamicamente os níveis de stop loss e take profit, a estratégia se adapta inteligentemente à volatilidade atual do mercado, mantendo uma relação risco-retorno consistente em diferentes ambientes.

- Parâmetros Ajustáveis: A estratégia oferece vários parâmetros ajustáveis, incluindo duração do range de abertura, multiplicador de volume, períodos da EMA e configurações do ATR, permitindo que os usuários otimizem o desempenho para diferentes ativos e condições de mercado.

- Característica de Seguimento de Tendência: Através do filtro EMA, a estratégia garante que as negociações sejam feitas apenas na direção da tendência geral, aumentando a taxa de sucesso e a sustentabilidade.

Riscos da Estratégia

- Risco de Falsos Rompimentos: Apesar dos múltiplos mecanismos de confirmação, o mercado pode reverter rapidamente após um breakout, acionando o stop loss. Uma solução é adicionar filtros extras, como um período de confirmação do breakout ou exigências de volume mais rigorosas.

- Impacto do Ruído do Mercado: Especialmente em ambientes de alta volatilidade, o range de abertura pode ser muito amplo ou muito estreito, afetando o desempenho. Considere usar um filtro de volatilidade para ajustar os parâmetros ou pausar as negociações em dias de volatilidade anormal.

- Dependência de Período Específico: A estratégia depende fortemente da ação do preço no período de abertura, podendo perder oportunidades em outros momentos. Pode-se expandir para múltiplas janelas de tempo ou combinar com outros sinais.

- Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à escolha dos parâmetros, especialmente o comprimento das EMAs e o multiplicador de volume. Recomenda-se uma otimização e backtesting abrangentes para encontrar combinações robustas.

- Adaptabilidade ao Ambiente de Mercado: Em mercados sem tendência ou laterais, a estratégia pode gerar mais negociações perdedoras. Pode-se introduzir um indicador de força de tendência (como ADX) como filtro adicional ou ajustar dinamicamente os parâmetros da estratégia em diferentes ambientes.

Direções de Otimização da Estratégia

- Reforço do Filtro de Tendência: A estratégia atual usa duas EMAs. Considere adicionar o ADX (Average Directional Index) para avaliar a força da tendência, negociando apenas quando a tendência for clara. Isso reduzirá sinais falsos em mercados laterais.

- Limiar de Volume Dinâmico: Atualmente, usa-se um multiplicador de volume fixo (1,3x). Pode-se ajustar dinamicamente a exigência de volume com base na volatilidade do mercado ou no período, mantendo a sensibilidade adequada em diferentes ambientes.

- Mecanismo de Confirmação de Breakout: Pode-se adicionar uma condição de confirmação pós-breakout, como exigir que o preço permaneça na direção do rompimento por um período (ex.: 5 minutos) ou usar padrões de candle para confirmar. Isso reduzirá o risco de falsos rompimentos.

- Otimização de Take Profit/Stop Loss: Atualmente, usa-se o mesmo múltiplo do ATR para ambos. Considere usar uma relação risco-retorno assimétrica (ex.: 1:2 ou 1:3) ou implementar estratégias dinâmicas de take profit, como trailing stop ou realização parcial de lucros.

- Filtro de Horário: Devido às características variáveis dos diferentes períodos de negociação, pode-se adicionar um filtro de horário para evitar períodos de baixa liquidez ou volatilidade desfavorável, como o horário de almoço ou o final da sessão.

- Classificação do Estado do Mercado: Desenvolva um modelo para classificar diferentes estados do mercado (ex.: tendência, lateral, alta volatilidade) e defina parâmetros ou regras de negociação específicos para cada ambiente.

- Análise de Múltiplos Timeframes: Introduza a análise de tendência de timeframes superiores para garantir que a direção da negociação esteja alinhada com a tendência de maior prazo, aumentando a robustez da estratégia.

Resumo

A estratégia de breakout do range de abertura, combinada com confirmação de volume e Médias Móveis Exponenciais, é um sistema de negociação quantitativa bem elaborado. Ela utiliza informações cruciais de preço do período de abertura do mercado, juntamente com indicadores técnicos e dados de volume, formando uma estrutura completa para a tomada de decisões de negociação. Esta estratégia é particularmente adequada para capturar movimentos intradiários direcionais, reduzindo efetivamente o risco de sinais falsos através de múltiplos mecanismos de confirmação.

A principal vantagem da estratégia reside na sua capacidade de capturar com precisão a dinâmica da abertura do mercado e nos seus rigorosos critérios de seleção de negociações. Os riscos principais vêm da dependência de um período específico e da sensibilidade a parâmetros. Através das direções de otimização sugeridas, especialmente o reforço do filtro de tendência e do mecanismo de confirmação de breakout, a estratégia tem potencial para melhorar ainda mais sua robustez e adaptabilidade.

Para traders quantitativos, esta estratégia oferece um framework estruturado que pode ser flexivelmente ajustado e otimizado para diferentes condições de mercado e ativos. Acima de tudo, ela enfatiza a importância de combinar a ação do preço, o volume e a análise de tendência, que são os pilares de um sistema de negociação bem-sucedido.

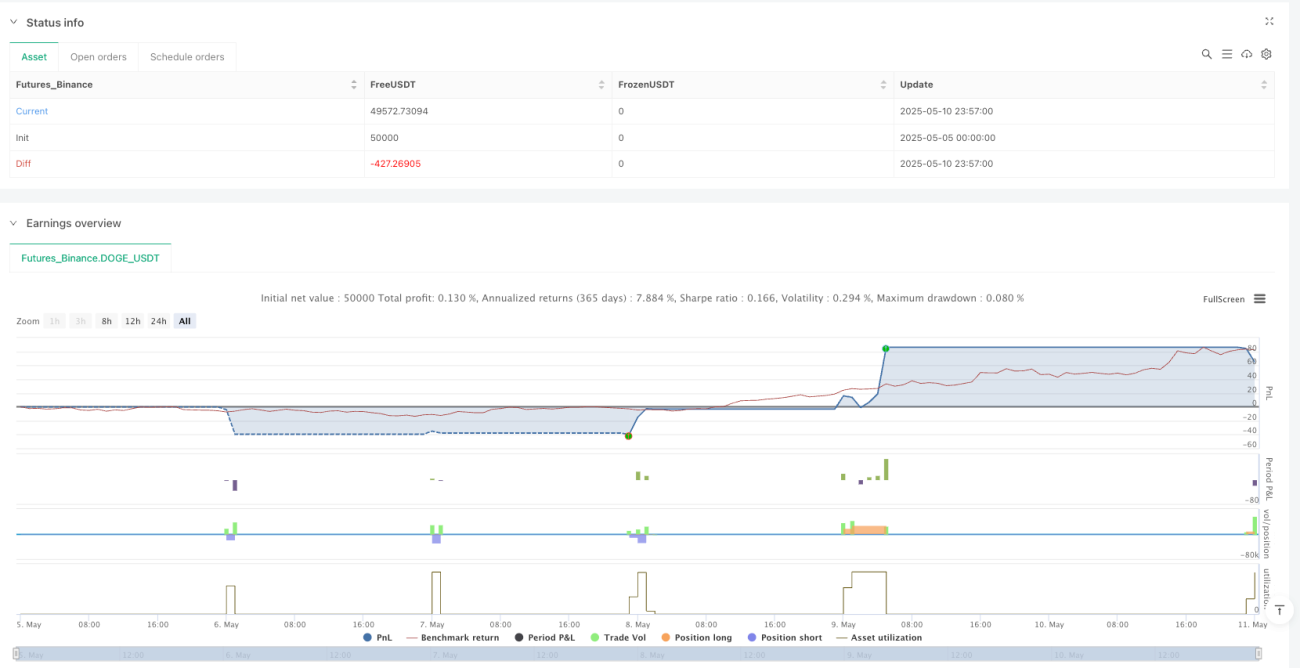

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1