Sistema de negociação adaptativo de volatilidade dinâmica com múltiplos indicadores RSI-Supertrend-ATR

Visão Geral

O Sistema de Negociação Adaptativa de Volatilidade Dinâmica com Múltiplos Indicadores é uma estratégia quantitativa que combina o Índice de Força Relativa (RSI), o SuperTrend e o Average True Range (ATR). A estratégia utiliza principalmente o RSI para identificar condições de sobrecompra e sobrevenda, o SuperTrend para determinar a direção da tendência do mercado e o ATR para definir níveis dinâmicos de stop loss e take profit. A estratégia é especialmente indicada para gráficos de 5 ou 12 minutos, visando capturar movimentos de curto prazo do mercado e fornecer um mecanismo claro de gerenciamento de risco. O sistema é projetado para aproveitar a sinergia entre indicadores técnicos, aumentando a confiabilidade dos sinais de negociação por meio de múltiplas confirmações, ao mesmo tempo que utiliza níveis dinâmicos de stop loss e take profit baseados na volatilidade do mercado para controlar o risco.

Princípios da Estratégia

O princípio central da estratégia é combinar a confirmação de tendência com condições de sobrecompra e sobrevenda, ao mesmo tempo que utiliza a volatilidade do mercado para definir parâmetros adaptativos de gerenciamento de risco. A lógica de implementação específica é a seguinte:

-

Cálculo do RSI: Utiliza um período relativamente curto (padrão 6) para calcular o RSI, capturando o momentum de curto prazo e o estado de sobrecompra/sobrevenda. Quando o RSI está abaixo do limite de sobrevenda definido (padrão 20), considera-se uma posição comprada; quando o RSI está acima do limite de sobrecompra definido (padrão 80), considera-se uma posição vendida.

-

Implementação do SuperTrend: Calcula as bandas superior e inferior com base no HL2 (média do preço máximo e mínimo) e determina a direção da tendência pela posição do preço em relação ao SuperTrend. Quando o preço está acima do SuperTrend, a tendência é considerada de alta (trendDir = 1); quando o preço está abaixo, a tendência é considerada de baixa (trendDir = -1).

-

Condições de Entrada:

- Condição de compra: RSI abaixo do limite de sobrevenda e tendência de alta (trendDir = 1)

- Condição de venda: RSI acima do limite de sobrecompra e tendência de baixa (trendDir = -1)

-

Stop Loss e Take Profit Dinâmicos: Utiliza o ATR multiplicado por um fator (padrão 3,0) para calcular a distância do stop loss e take profit, especificamente:

- Stop loss de compra: preço de entrada - fator * ATR

- Take profit de compra: preço de entrada + fator * ATR

- Stop loss de venda: preço de entrada + fator * ATR

- Take profit de venda: preço de entrada - fator * ATR

-

Execução da Estratégia: Quando as condições de compra ou venda são atendidas, o sistema abre automaticamente uma posição e define os respectivos níveis de stop loss e take profit.

Esse design garante que a estratégia negocie na direção da tendência, enquanto só entra no mercado quando as condições potenciais de sobrecompra ou sobrevenda são atendidas, aumentando a probabilidade de sucesso das negociações. O mecanismo dinâmico de stop loss/take profit baseado no ATR garante que as medidas de gerenciamento de risco estejam alinhadas com a volatilidade atual do mercado.

Vantagens da Estratégia

Uma análise aprofundada deste sistema de negociação quantitativa revela as seguintes vantagens significativas:

-

Mecanismo de Confirmação Múltipla de Sinais: Combina dois tipos diferentes de indicadores (indicador de momentum e indicador de tendência) – RSI e SuperTrend – e só aciona negociações quando ambos os sinais estão alinhados, reduzindo efetivamente os sinais falsos.

-

Gerenciamento Adaptativo de Volatilidade: Ajusta dinamicamente os níveis de stop loss e take profit por meio do ATR, permitindo que as medidas de gerenciamento de risco se adaptem automaticamente às condições reais de volatilidade do mercado, definindo stops mais largos em ambientes de alta volatilidade e stops mais estreitos em ambientes de baixa volatilidade.

-

Estrutura Clara de Risco-Retorno: Cada negociação tem stop loss e take profit predefinidos, tornando o gerenciamento de risco mais sistemático e disciplinado. O trader pode entender claramente a exposição ao risco e o potencial de lucro de cada negociação.

-

Adaptação a Diferentes Ambientes de Mercado: A estratégia pode capturar tanto oportunidades de reversão de sobrecompra/sobrevenda quanto acompanhar tendências, tornando-se adaptável a diferentes ambientes de mercado, seja em laterais ou com tendências claras.

-

Ajuste de Parâmetros: A estratégia oferece vários parâmetros ajustáveis (período do RSI, limites de sobrecompra/sobrevenda, período do ATR, fator multiplicador etc.), permitindo que os traders otimizem o desempenho da estratégia para diferentes instrumentos e condições de mercado.

-

Facilidade de Compreensão e Monitoramento: A lógica da estratégia é intuitiva e clara, e os sinais de negociação e níveis de stop loss/take profit são exibidos visualmente no gráfico, facilitando o entendimento e o monitoramento da execução da estratégia pelo trader.

Riscos da Estratégia

Apesar das inúmeras vantagens, a estratégia ainda apresenta os seguintes riscos e desafios potenciais:

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível às configurações dos parâmetros do RSI, fator do SuperTrend e multiplicador do ATR. Parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades importantes. A solução é otimizar os parâmetros por meio de backtesting histórico e definir diferentes combinações de parâmetros para diferentes ambientes de mercado.

-

Risco de Falsa Ruptura: Em ambientes de alta volatilidade, o RSI pode tocar brevemente as zonas de sobrecompra/sobrevenda e reverter rapidamente, gerando sinais falsos. A solução é adicionar mecanismos de confirmação adicionais, como exigir que o RSI permaneça na zona extrema por um tempo mínimo.

-

Limitação do Stop Loss/Take Profit com Múltiplo Fixo: Embora o ATR forneça adaptabilidade à volatilidade, um múltiplo fixo pode não ser adequado para todas as situações de mercado. Em alguns casos, o mercado pode tocar o stop loss e reverter imediatamente. A solução é considerar o ajuste dinâmico do múltiplo do ATR ou adicionar estratégias de saída parcial.

-

Risco de Mudança Súbita de Tendência: Após eventos importantes do mercado ou divulgação de notícias, a tendência pode mudar abruptamente, e o SuperTrend pode não se ajustar a tempo. A solução é evitar negociar durante a divulgação de dados econômicos importantes ou notícias, ou adicionar mecanismos de saída rápida para lidar com movimentos anormais.

-

Risco de Overfitting: A otimização excessiva dos parâmetros com base em dados históricos pode levar a um desempenho ruim em negociações reais. A solução é usar testes fora da amostra e testes forward para verificar a robustez da estratégia, evitando overfitting.

-

Risco de Liquidez: Em mercados ou instrumentos com baixa liquidez, as ordens de stop loss/take profit podem não ser executadas ao preço esperado. A solução é escolher principais mercados e horários de negociação com liquidez suficiente.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código da estratégia, seguem algumas possíveis direções de otimização:

-

Limites Adaptativos do RSI: Atualmente, a estratégia usa limites fixos de sobrecompra e sobrevenda para o RSI. Pode-se considerar o ajuste dinâmico desses limites com base na volatilidade do mercado. Por exemplo, em mercados de alta volatilidade, aumentar o limite de sobrecompra para 85-90 e reduzir o limite de sobrevenda para 10-15, reduzindo sinais falsos. A lógica é que a distribuição do RSI difere em diferentes ambientes de volatilidade.

-

Filtro de Força da Tendência: Adicionar um indicador de medição de força da tendência, como o ADX (Average Directional Index), para executar negociações apenas quando a força da tendência atinge um determinado nível. Isso pode evitar a geração de muitos sinais de negociação em mercados sem tendência clara ou com tendência fraca.

-

Confirmação em Múltiplos Períodos: Adicionar confirmação da tendência em um período de tempo maior, por exemplo, negociar apenas quando as tendências nos gráficos de 5 minutos e 1 hora estiverem alinhadas. Esse método pode aumentar a taxa de sucesso, pois negociações na direção da tendência de período maior geralmente são mais confiáveis.

-

Relação Risco-Retorno Dinâmica: Atualmente, a estratégia usa o mesmo múltiplo do ATR para stop loss e take profit. Pode-se considerar o ajuste dinâmico da relação risco-retorno com base nas condições do mercado. Por exemplo, em mercados com tendência forte, usar um múltiplo maior para take profit (ex.: 4-5x ATR) e um múltiplo menor para stop loss (ex.: 2-2,5x ATR).

-

Mecanismo de Lucro Parcial: Implementar a funcionalidade de saída parcial, como fechar 50% da posição quando o lucro atinge 1x ATR e o restante quando atinge 2x ATR. Isso permite garantir algum lucro enquanto dá ao preço espaço suficiente para capturar movimentos maiores.

-

Filtro de Horário de Negociação: Adicionar um filtro de horário de negociação para evitar períodos de baixa volatilidade e horários de divulgação de dados econômicos importantes. Isso pode melhorar a qualidade dos sinais e reduzir perdas inesperadas devido a eventos repentinos.

-

Suavização de Indicadores: Aplicar algoritmos de suavização (como EMA) ao RSI e ao ATR para reduzir ruído e aumentar a estabilidade dos sinais. Isso pode efetivamente reduzir sinais falsos em mercados laterais, aumentando a confiabilidade geral da estratégia.

Resumo

O Sistema de Negociação Adaptativa de Volatilidade Dinâmica com Múltiplos Indicadores é uma estratégia quantitativa abrangente que combina três indicadores técnicos: RSI, SuperTrend e ATR. Ele captura oportunidades de reversão de sobrecompra/sobrevenda usando o RSI, confirma a direção da tendência com o SuperTrend e implementa gerenciamento dinâmico de risco com base no ATR.

A principal vantagem da estratégia reside em seu mecanismo de confirmação múltipla de sinais e no gerenciamento adaptativo de volatilidade, permitindo um desempenho relativamente estável em diferentes ambientes de mercado. Além disso, a estrutura clara de risco-retorno e os sinais de negociação visualizados facilitam a execução e o monitoramento da estratégia.

No entanto, a estratégia ainda enfrenta desafios como sensibilidade a parâmetros, risco de falsa ruptura e limitações do stop loss/take profit com múltiplo fixo. A introdução de medidas como limites adaptativos do RSI, filtro de força da tendência, confirmação em múltiplos períodos e relação risco-retorno dinâmica pode melhorar ainda mais o desempenho da estratégia.

Em suma, trata-se de um sistema de negociação quantitativa bem projetado e com lógica clara, adequado para traders que buscam oportunidades de curto prazo e valorizam o gerenciamento de risco. Com ajustes e otimizações adequados dos parâmetros, a estratégia tem potencial para obter desempenho de negociação estável em diversas condições de mercado.

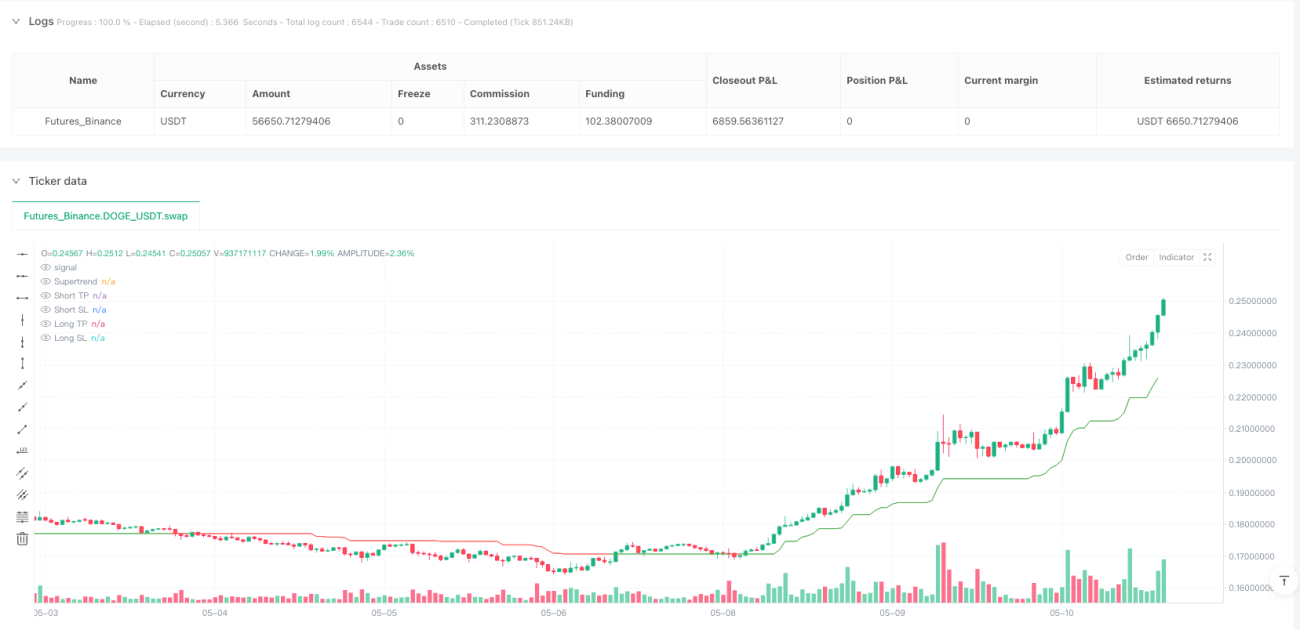

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("RSI + Supertrend + ATR TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1