Estratégia de Stop Loss Adaptativo com Múltiplas Camadas de Retração de Fibonacci e ATR

Visão Geral

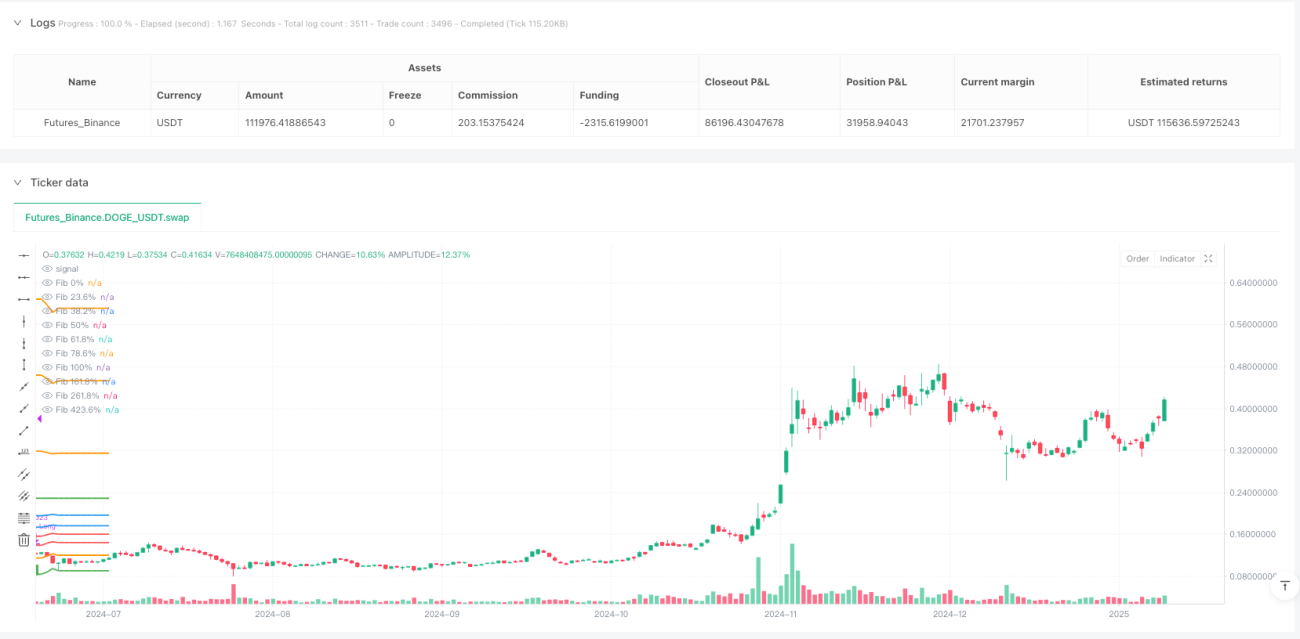

A Estratégia de Stop Loss Adaptativo com Múltiplas Camadas de Fibonacci e ATR é uma estratégia de trading quantitativo que combina níveis de retração de Fibonacci com indicadores técnicos. Esta estratégia utiliza os níveis de retração de Fibonacci (0%, 23,6%, 38,2%, 50%, 61,8%, 78,6%, 100%) e níveis de extensão (161,8%, 261,8%, 423,6%) para identificar possíveis zonas de suporte e resistência no mercado. A estratégia também integra um stop loss dinâmico baseado em ATR, take profit percentual fixo e os indicadores de Golden Cross/Death Cross como referência auxiliar. Além disso, inclui um limite máximo de lucro semanal e restrições de intervalo entre negociações para otimizar a gestão de capital e reduzir o risco de overtrading.

Princípio da Estratégia

O núcleo lógico desta estratégia baseia-se na posição do preço dentro de intervalos específicos dos níveis de Fibonacci para gerar sinais de entrada:

-

Cálculo dos Níveis de Fibonacci: Calcula automaticamente múltiplos níveis de retração de Fibonacci com base na máxima e mínima das últimas 100 barras.

-

Geração de Sinais de Trading:

- Sinal de Compra: O preço está entre os níveis de Fibonacci de 38,2% e 78,6%.

- Sinal de Venda: O preço está entre os níveis de Fibonacci de 23,6% e 61,8%.

- Ambos os sinais estão sujeitos a um intervalo mínimo entre negociações para evitar negociações frequentes.

-

Indicador de Média Móvel:

- Utiliza Médias Móveis Exponenciais (EMA) de 50 períodos e 200 períodos.

- Quando a EMA50 cruza acima da EMA200, forma-se um Golden Cross (sinal de alta).

- Quando a EMA50 cruza abaixo da EMA200, forma-se um Death Cross (sinal de baixa).

-

Mecanismo de Gestão de Risco:

- Stop Loss Dinâmico baseado em ATR de 14 períodos: Stop Loss Longo = Preço de Entrada - (ATR * 1,5); Stop Loss Curto = Preço de Entrada + (ATR * 1,5).

- Take Profit Percentual Fixo (padrão 4%).

- Limite máximo de lucro semanal de 15%; uma vez excedido, nenhuma nova posição é aberta naquela semana.

Todas as decisões de trading dependem da posição do preço dentro dos intervalos de Fibonacci, complementadas por filtros de tempo e limite de ganhos semanais, garantindo racionalidade na frequência de negociação e gestão de risco.

Vantagens da Estratégia

Após uma análise aprofundada, esta estratégia demonstra as seguintes vantagens-chave:

-

Adaptação à Volatilidade do Mercado: Ao ajustar dinamicamente o nível de stop loss através do ATR, a estratégia se adapta automaticamente a diferentes condições de mercado e ambientes de volatilidade, tornando o stop loss mais amplo durante alta volatilidade e mais apertado durante baixa volatilidade.

-

Identificação de Suporte/Resistência em Múltiplas Camadas: Combinando níveis completos de retração e extensão de Fibonacci, a estratégia identifica múltiplos pontos potenciais de reversão de preço, aumentando a precisão dos pontos de entrada.

-

Prevenção de Overtrading: Através da implementação de um intervalo mínimo entre negociações e um limite máximo de lucro semanal, reduz efetivamente o risco de overtrading, evitando negociações excessivas em períodos de alta incerteza do mercado.

-

Visualização de Sinais de Trading: A estratégia plota todos os níveis e sinais-chave diretamente no gráfico, incluindo níveis de Fibonacci, Golden/Death Cross e sinais de compra/venda, facilitando a compreensão intuitiva das condições do mercado pelo trader.

-

Indicadores Técnicos Integrados: Ao combinar retração de Fibonacci, cruzamento de EMA e indicador ATR, a estratégia confirma os sinais de trading a partir de múltiplas perspectivas, reduzindo o risco de sinais falsos.

-

Flexibilidade no Ajuste de Parâmetros: Parâmetros-chave como a proporção de take profit e o intervalo entre negociações podem ser ajustados de acordo com diferentes mercados e preferências de risco individuais, aumentando a adaptabilidade da estratégia.

Riscos da Estratégia

Apesar do design razoável, a estratégia apresenta alguns riscos potenciais:

-

Atraso na Identificação da Retração: Os níveis de Fibonacci são calculados com base nas últimas 100 barras, podendo não refletir os níveis de suporte/resistência mais recentes em mercados que mudam rapidamente. Solução: Considerar ajustar dinamicamente o período de retrospectiva ou combinar com indicadores técnicos de prazo mais curto para melhorar a velocidade de reação.

-

Take Profit Fixo Limita o Potencial de Lucro: Usar uma porcentagem fixa de take profit pode resultar no fechamento prematuro de posições durante tendências fortes, limitando o lucro potencial. Solução: Implementar um stop loss móvel ou uma estratégia de take profit em múltiplas camadas, permitindo que parte da posição acompanhe a tendência por mais tempo.

-

Atraso no Cruzamento de EMA: Golden Cross e Death Cross são indicadores defasados e podem gerar sinais apenas após a tendência já estar estabelecida. Solução: Usar o cruzamento de EMA como confirmação auxiliar e não como critério principal de entrada, ou considerar médias móveis de prazo mais curto.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser altamente sensível às configurações dos níveis de Fibonacci, múltiplos de ATR e porcentagem de take profit. Solução: Realizar backtests completos e otimização de parâmetros para encontrar combinações de parâmetros que apresentem desempenho estável em diferentes condições de mercado.

-

Limitação do Lucro Semanal: O limite de lucro semanal de 15% pode levar à perda de oportunidades importantes de trading em movimentos extremos do mercado. Solução: Considerar ajustar dinamicamente o limite de lucro com base na volatilidade do mercado ou estabelecer condições que permitam exceder o limite em circunstâncias específicas.

Direções de Otimização da Estratégia

Com base numa análise aprofundada da lógica da estratégia, aqui estão várias direções possíveis para otimização:

-

Período de Fibonacci Dinâmico: Atualmente, a estratégia usa um período fixo de 100 barras para calcular os níveis de Fibonacci. Pode-se considerar ajustar automaticamente o período de cálculo com base na volatilidade do mercado, usando períodos mais curtos em mercados voláteis e períodos mais longos em mercados estáveis, para capturar melhor os níveis-chave nas condições atuais do mercado.

-

Confirmação em Múltiplos Timeframes: Introduzir análise de múltiplos timeframes, exigindo que os sinais de trading sejam confirmados pelos níveis de Fibonacci em diferentes períodos, reduzindo assim a taxa de falsos sinais e aumentando a taxa de sucesso.

-

Integração de Filtro de Tendência: Adicionar filtros de tendência adicionais (como ADX ou Parabólico SAR) para executar negociações apenas quando uma direção clara da tendência for identificada, evitando negociações perdedoras em mercados laterais.

-

Mecanismo de Take Profit Dinâmico: Substituir o take profit percentual fixo por um take profit escalonado ou trailing stop, permitindo que o lucro se expanda durante movimentos fortes, protegendo simultaneamente os ganhos já obtidos.

-

Análise de Volume: Integrar a análise de volume, exigindo que a reversão nos níveis-chave de Fibonacci seja acompanhada por uma mudança significativa no volume de negociação, para aumentar a confiabilidade do sinal.

-

Otimização com Machine Learning: Utilizar algoritmos de machine learning para identificar automaticamente os melhores intervalos de trading de Fibonacci e múltiplos de ATR, personalizando parâmetros ideais para diferentes condições de mercado com base em dados históricos.

-

Ajuste Dinâmico da Exposição ao Risco: Ajustar automaticamente o tamanho da posição com base no desempenho histórico da estratégia e nas condições atuais do mercado, aumentando a exposição em sinais de alta confiança e reduzindo-a em momentos de alta incerteza.

Estas direções de otimização visam aumentar a adaptabilidade da estratégia a diferentes condições de mercado, melhorar a qualidade dos sinais e aperfeiçoar a estrutura de gestão de risco, alcançando assim um desempenho mais estável e sustentável.

Resumo

A Estratégia de Stop Loss Adaptativo com Múltiplas Camadas de Fibonacci e ATR é um sistema de trading abrangente que combina ferramentas clássicas de análise técnica com técnicas modernas de gestão de risco. Ao utilizar níveis de retração de Fibonacci para identificar potenciais zonas de reversão, combinando com stop loss dinâmico baseado em ATR para garantir o controle de risco, e integrando funcionalidades adicionais como Golden/Death Cross e limite máximo de lucro semanal, a estratégia oferece aos traders um framework de trading estruturado.

Embora existam alguns riscos inerentes relacionados à defasagem e sensibilidade a parâmetros, estes podem ser geridos eficazmente através das direções de otimização sugeridas, especialmente o ajuste dinâmico de parâmetros e a confirmação em múltiplos timeframes. A principal vantagem da estratégia reside na sua adaptabilidade e no mecanismo abrangente de gestão de risco, permitindo-lhe manter um desempenho relativamente estável em diferentes ambientes de mercado.

Para traders que procuram uma abordagem de trading estruturada baseada em análise técnica, esta estratégia oferece um ponto de partida sólido que pode ser posteriormente personalizado e expandido de acordo com as preferências de risco individuais e a visão do mercado. Com um ajuste cuidadoso dos parâmetros e monitorização contínua do desempenho, esta estratégia tem potencial para se tornar um componente valioso num portfólio de trading.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-01-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Fibonacci + TP/SL Strategy [Backtest]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

take_profit_percent = input.float(4.0, minval=0.1, maxval=20, title="Kar Hedefi (%)")- 1