Visão Geral

Esta estratégia é um sistema de negociação adaptativo avançado que alterna automaticamente entre modos de negociação em mercados laterais e de tendência, utilizando técnicas de identificação de estrutura de mercado. A estratégia usa o indicador ADX para determinar o estado do mercado: em mercados laterais (ADX ≤ 25), adota uma estratégia de reversão à média com RSI; em mercados de tendência (ADX > 25), adota uma estratégia de rompimento de preço. Antes de cada negociação, o sistema verifica o filtro de tendência da EMA de 200 períodos, garantindo alinhamento com a tendência principal. Além disso, utiliza um sistema de gestão de risco baseado no ATR, estabelecendo stops adequados para diferentes condições de mercado. O sistema é otimizado para BTC/USDT nos timeframes H1/H4, aumentando a probabilidade geral de lucro e estabilidade ao adaptar-se dinamicamente a diferentes condições de mercado.

Princípio da Estratégia

O núcleo da estratégia é o mecanismo de adaptação à estrutura de mercado, operando através das seguintes etapas principais:

-

Identificação do Estado do Mercado: Utiliza o ADX (Average Directional Index) para determinar se o mercado está lateral ou em tendência. ADX > 25 indica mercado em tendência; ADX ≤ 25 indica mercado lateral.

-

Filtro de Direção de Tendência: Utiliza a EMA de 200 períodos como filtro de direção de tendência. Preço acima da EMA é considerado altista; preço abaixo da EMA é considerado baixista.

-

Estratégia para Mercado Lateral:

- Quando o mercado está lateral, RSI < 35 (sobrevendido) e em tendência altista, executa uma operação de compra.

- Quando o mercado está lateral, RSI > 70 (sobrecomprado) e em tendência baixista, executa uma operação de venda.

- Quando o RSI retorna ao nível de 50, fecha a operação baseada no RSI.

- Utiliza 1,2 vezes o ATR como stop loss para operações de RSI.

-

Estratégia para Mercado de Tendência:

- Quando o mercado está em forte tendência e é altista, se o preço romper a máxima de 20 períodos, executa uma operação de compra.

- Quando o mercado está em forte tendência e é baixista, se o preço romper a mínima de 20 períodos, executa uma operação de venda.

- Utiliza um trailing stop de 1,5 vezes o ATR para proteger os lucros das operações de tendência.

-

Gestão de Risco: O risco por operação é de 10% do capital da conta, com diferentes estratégias de stop loss conforme o tipo de operação.

A estratégia utiliza um filtro de tempo para operar apenas após 1º de janeiro de 2020, garantindo que opere em uma fase mais madura do mercado de criptomoedas.

Vantagens da Estratégia

-

Adaptabilidade ao Mercado: A maior vantagem da estratégia é a capacidade de alternar automaticamente entre modos de negociação conforme o estado do mercado, usando reversão à média em mercados laterais e rompimento em mercados de tendência, mantendo-se competitiva em diversas condições.

-

Consistência de Tendência: O filtro de tendência da EMA de 200 períodos garante que a direção das operações esteja alinhada com a tendência principal, evitando o alto risco de operações contra a tendência.

-

Controle de Risco Personalizado: A estratégia adota diferentes métodos de gestão de risco conforme o tipo de operação, usando stop loss fixo com múltiplo do ATR para operações de RSI e trailing stop para operações de rompimento, otimizando a relação risco/retorno de cada modo.

-

Feedback do Mercado em Tempo Real: Através de um painel embutido, o trader pode monitorar em tempo real o estado do mercado, a direção da tendência e os sinais de negociação recentes, facilitando decisões rápidas e ajustes na estratégia.

-

Ajustabilidade dos Parâmetros: A estratégia oferece múltiplos parâmetros personalizáveis, incluindo limites do RSI, comprimento e limite do ADX, período de retrospectiva de rompimento, etc., permitindo que o trader otimize conforme sua preferência de risco e visão de mercado.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente dos parâmetros escolhidos, como o limite do ADX e os níveis do RSI. A escolha inadequada de parâmetros pode levar a mudanças frequentes no modo de mercado ou a sinais de negociação incorretos, aumentando custos de transação e perdas potenciais. A solução é realizar backtests rigorosos em dados históricos e selecionar parâmetros robustos para as condições atuais.

-

Risco de Falsos Rompimentos: No modo de tendência, a estratégia é vulnerável a falsos rompimentos, especialmente em mercados de alta volatilidade. Esses sinais falsos podem acionar o stop loss, reduzindo a lucratividade geral. Recomenda-se adicionar indicadores de confirmação extras ou definir condições de rompimento mais conservadoras para mitigar esse risco.

-

Risco de Excesso de Negociação: Em mercados laterais, configurações muito sensíveis do RSI podem levar a negociações excessivas, aumentando custos de comissão e possivelmente perdendo movimentos maiores de preço. A solução é ajustar os limites do RSI ou adicionar filtros extras de negociação para reduzir a frequência.

-

Risco de Percentual Fixo: A estratégia usa 10% fixo do capital como risco por operação, o que pode resultar em grandes drawdowns na conta em caso de perdas consecutivas. Recomenda-se implementar um mecanismo de dimensionamento de posição dinâmico, ajustando a exposição ao risco com base no desempenho recente ou na volatilidade do mercado.

-

Julgamento Incorreto do Estado do Mercado: O indicador ADX pode, em certas condições, refletir incorretamente o estado do mercado, levando a estratégia a escolher o modo de negociação errado. Recomenda-se combinar outros indicadores de estrutura de mercado para melhorar a precisão do julgamento.

Direções de Otimização da Estratégia

-

Integração de Análise Multitimeframe: A estratégia pode aprimorar as decisões de negociação integrando análise de múltiplos timeframes, como usar a direção da tendência de um timeframe superior para filtrar sinais de um timeframe inferior, aumentando a taxa de sucesso geral. A implementação pode incluir um filtro de tendência de H4 ou diário para orientar negociações em H1.

-

Otimização Dinâmica de Parâmetros: Atualmente, a estratégia usa parâmetros fixos. Pode ser melhorada ajustando automaticamente os parâmetros-chave com base na volatilidade do mercado ou no comportamento recente dos preços. Por exemplo, ajustar os limites do RSI conforme a volatilidade: usar uma faixa mais estreita em ambientes de baixa volatilidade e mais ampla em alta volatilidade.

-

Confirmação Avançada de Entrada: Adicionar indicadores técnicos extras como confirmação de negociação, como análise de volume, reconhecimento de padrões de candlestick ou indicadores de sentimento do mercado. Isso pode reduzir sinais falsos e melhorar a qualidade das entradas.

-

Gestão de Risco Mais Sofisticada: Implementar gerenciamento de posição dinâmico e estratégias de stop loss adaptativas, ajustando o tamanho da negociação e o nível de stop loss com base na volatilidade do mercado, lucros/perdas recentes ou profundidade do drawdown.

-

Otimização com Machine Learning: Usar algoritmos de machine learning para prever dinamicamente os melhores limites do estado do mercado (como o ponto de alternância do ADX) ou identificar qual modo de negociação pode ter melhor desempenho em condições específicas de mercado, aumentando a adaptabilidade e o desempenho da estratégia.

Resumo

O sistema de negociação adaptativo de modo duplo, combinando reversão à média com RSI e rompimento de preço, cria um sistema abrangente que se adapta automaticamente a diferentes condições de mercado. A singularidade da estratégia está em usar o ADX para dividir o mercado em estados lateral e de tendência, aplicando o método de negociação mais adequado para cada estado. Através do filtro de tendência com EMA e da gestão de risco baseada em ATR, a estratégia busca retornos consistentes enquanto mantém a segurança das negociações. Embora existam riscos potenciais, como sensibilidade a parâmetros e julgamento incorreto do estado do mercado, eles podem ser mitigados através das direções de otimização sugeridas, como análise multitimeframe, ajuste dinâmico de parâmetros e gestão de risco avançada. Para traders que buscam competitividade em diferentes ambientes de mercado, essa abordagem adaptativa oferece um framework robusto, especialmente na negociação de ativos voláteis como o Bitcoin.

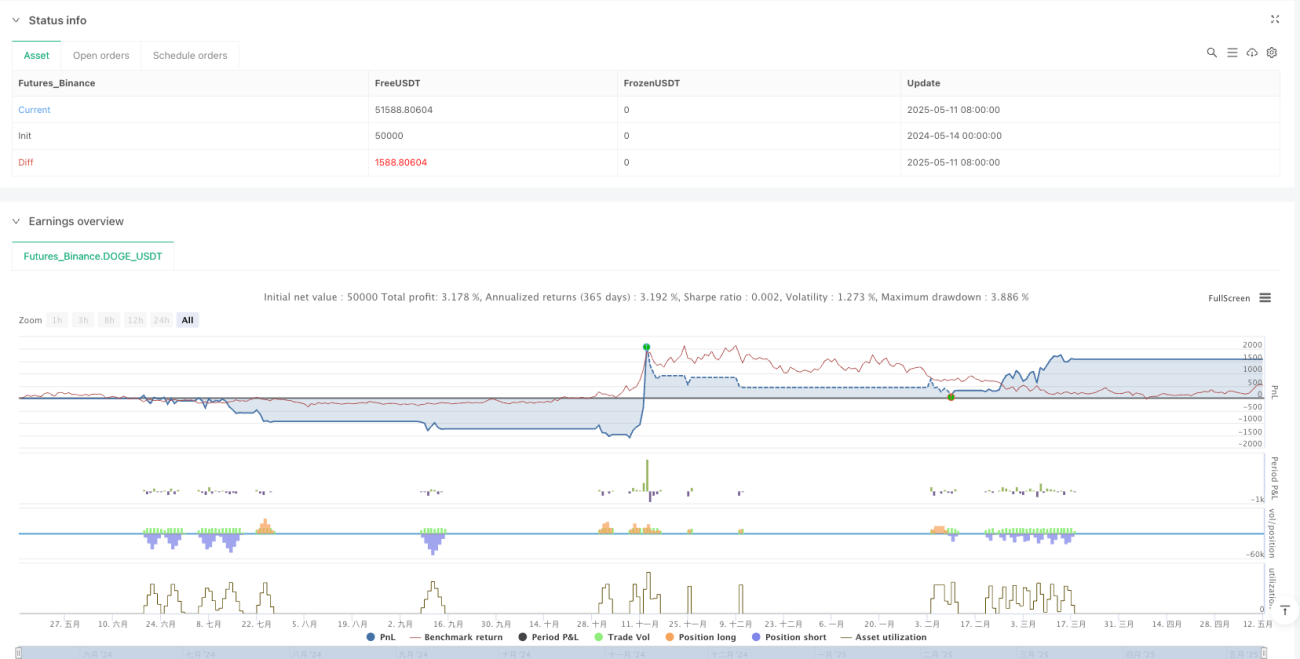

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1