Estratégia Inteligente de Adição Dinâmica de Posições com Envelope de Preços Progressivo

Visão Geral

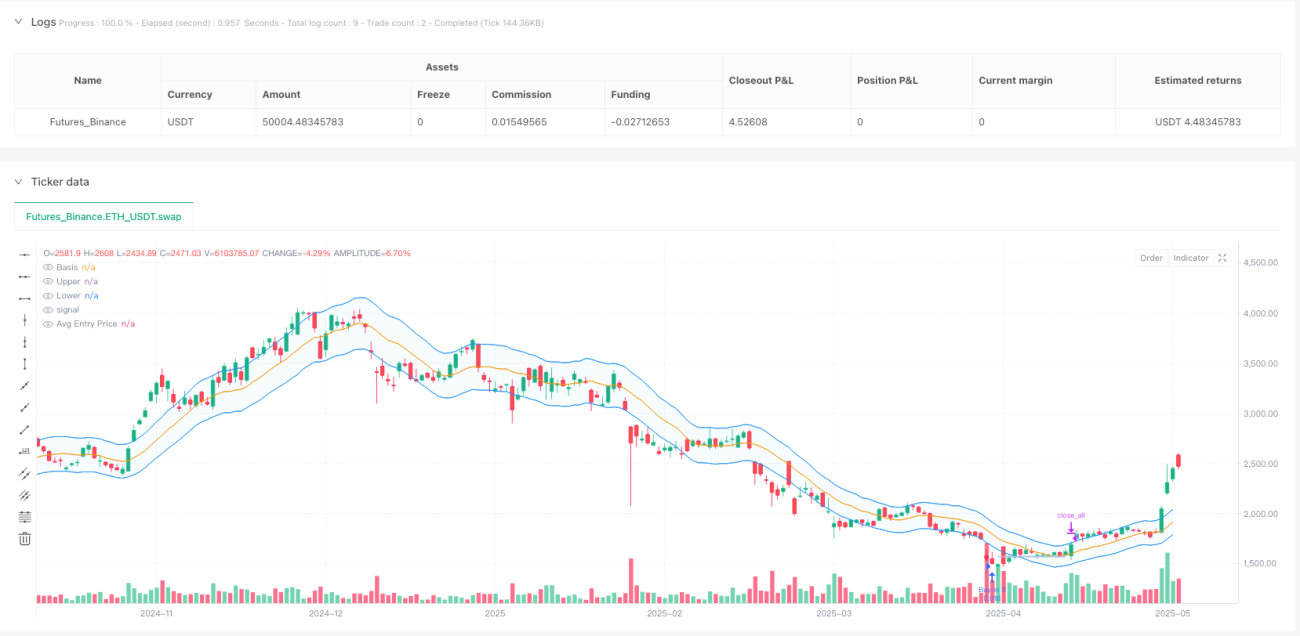

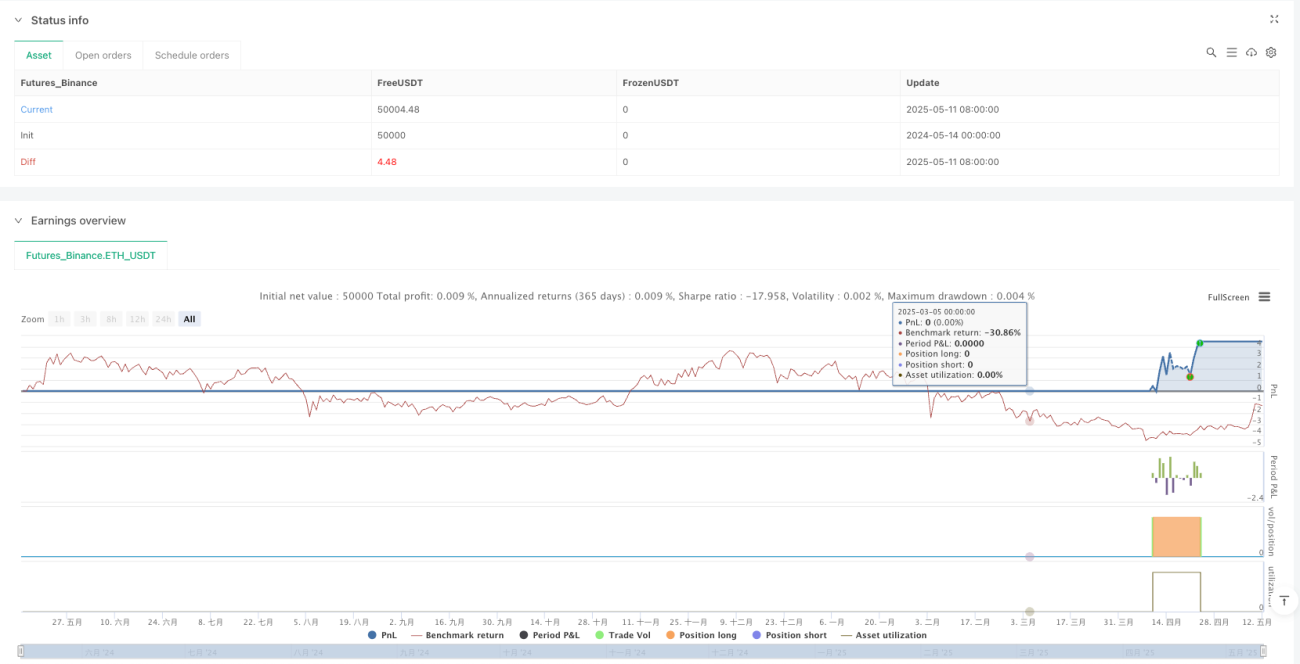

A Estratégia de Adição Dinâmica com Envelopes de Preço Progressivos Inteligentes é uma estratégia de trading de longo prazo baseada em bandas de envelope de média móvel. Ela compra quando o preço cai abaixo da banda inferior e adiciona posições de forma escalonada para controlar o risco. A estratégia suporta até 8 compras, com períodos de resfriamento entre elas, e define um take-profit com base no preço médio de entrada ou um stop-loss baseado no controle de risco. O backtest limita o período de negociação aos últimos 365 dias para fornecer resultados mais controláveis.

A ideia central da estratégia é comprar quando o preço recua para a faixa inferior do envelope de média móvel, o que geralmente representa uma área de sobrevenda de curto prazo, e depois realizar lucro quando o preço sobe para a faixa superior, enquanto define um stop-loss razoável para controlar o risco. A estratégia aproveita as flutuações de preço, reduzindo o custo médio através de múltiplas compras parceladas, sendo adequada para ambientes de mercado com alta volatilidade.

Princípios da Estratégia

Os princípios fundamentais da estratégia baseiam-se nos seguintes componentes-chave:

-

Cálculo das Bandas de Envelope de Média Móvel:

- Primeiro, calcula-se a linha de base (pode ser SMA ou EMA)

- Banda superior = Linha de base * (1 + deslocamento percentual)

- Banda inferior = Linha de base * (1 - deslocamento percentual)

-

Condições de Entrada:

- Preço abaixo da banda inferior

- Já passou o período de resfriamento desde a última compra

- Número de compras não excedeu o limite máximo (8 vezes)

- Preço abaixo do preço médio de entrada (ou em tendência de alta)

- Preço abaixo do preço da última compra

-

Condições de Saída:

- Preço sobe acima de uma porcentagem definida de take-profit em relação ao preço médio de entrada

- Ou preço cai abaixo de uma porcentagem definida de stop-loss em relação ao preço médio de entrada

-

Gestão de Posição:

- Cada compra registra e atualiza o preço médio de entrada

- Permite até 8 compras, formando adições escalonadas

- Quando o take-profit ou stop-loss é acionado, todas as posições são fechadas de uma vez

-

Identificação de Tendência:

- A direção da linha de base é usada para determinar a tendência principal (linha de base subindo = tendência de alta)

- Em tendência de alta, a estratégia flexibiliza algumas condições de compra

Vantagens da Estratégia

-

Controle de Risco Progressivo:

A estratégia utiliza um método de adição gradual, em vez de comprar toda a posição de uma vez, dispersando efetivamente o risco de entrada. Com até 8 oportunidades de adição, reduz continuamente o custo médio em tendências de baixa, aumentando a probabilidade de lucro final. -

Mecanismo Automatizado de Entrada e Saída:

A estratégia determina automaticamente os pontos de entrada e saída com base em indicadores técnicos claros (bandas de envelope de média móvel), reduzindo decisões de trading emocionais decorrentes de julgamento subjetivo. -

Ajuste Flexível de Parâmetros:

A estratégia oferece uma ampla gama de parâmetros ajustáveis, incluindo comprimento da linha de base, percentual de deslocamento, proporções de take-profit e stop-loss, e período de resfriamento de compra, que podem ser otimizados para diferentes ambientes de mercado. -

Capacidade de Percepção de Tendência:

A estratégia identifica tendências através da direção da linha de base, flexibilizando as condições de compra em tendências de alta, aumentando a flexibilidade e adaptabilidade. -

Aproveitamento da Volatilidade:

Especialmente adequada para aplicação em mercados de alta volatilidade, a estratégia utiliza efetivamente as flutuações de preço para adicionar posições e obter lucros. Quanto maior a volatilidade, maior o potencial de ganhos da estratégia.

Riscos da Estratégia

-

Risco de Reversão de Tendência:

Em tendências de baixa fortes, o preço pode continuar caindo abaixo da banda inferior, resultando em perdas mesmo após múltiplas adições. Embora exista um mecanismo de stop-loss, em condições extremas de mercado, pode acionar perdas significativas. -

Sensibilidade a Parâmetros:

O desempenho da estratégia depende fortemente da configuração de parâmetros. Diferentes ambientes de mercado podem exigir combinações de parâmetros distintas. Parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades. -

Necessidade de Capital:

Como a estratégia permite até 8 compras, se o mercado continuar caindo, é necessário capital suficiente para suportar múltiplas adições, o que pode exceder a capacidade de contas com pouco capital. -

Risco do Período de Resfriamento:

Um período de resfriamento mal configurado pode fazer com que a estratégia perca oportunidades importantes de compra ou adicione posições prematuramente em momentos inadequados. -

Risco do Take-Profit:

Se a porcentagem de take-profit for muito alta, pode perder oportunidades de lucro; se for muito baixa, pode limitar o potencial de ganhos.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico dos Parâmetros das Bandas:

É possível considerar o ajuste automático do percentual de deslocamento das bandas com base na volatilidade do mercado, usando deslocamentos menores em mercados de baixa volatilidade e maiores em mercados de alta volatilidade. Isso permite melhor adaptação a diferentes ambientes de mercado. -

Adição de Filtros de Tendência Mais Complexos:

Atualmente, a estratégia usa apenas a direção da linha de base para identificar tendências. É possível adicionar indicadores de tendência mais complexos (como MACD, ADX, etc.) para melhorar a precisão da identificação de tendências, evitando compras prematuras em tendências de baixa fortes. -

Mecanismo Dinâmico de Take-Profit e Stop-Loss:

As porcentagens fixas de take-profit e stop-loss podem ser alteradas para um mecanismo dinâmico baseado na volatilidade do mercado, como níveis baseados no ATR (Average True Range). -

Otimização da Gestão de Capital:

É possível implementar alocação dinâmica de posições, em vez de comprar um valor fixo a cada vez. Por exemplo, usar uma porcentagem menor de capital na primeira compra e aumentar gradualmente o valor à medida que o preço continua caindo. -

Adição de Filtros Temporais:

Considere adicionar condições de filtro baseadas no tempo, evitando negociar durante períodos de baixa atividade do mercado, ou identificando os períodos de negociação mais favoráveis com base em dados históricos.

Resumo

A Estratégia de Adição Dinâmica com Envelopes de Preço Progressivos Inteligentes é uma abordagem de trading sistemática que combina análise técnica e gestão de risco. Ela identifica potenciais oportunidades de compra através de bandas de envelope de média móvel, reduz o custo médio através de adições graduais e define regras claras de take-profit e stop-loss para controlar o risco.

Essa estratégia é particularmente adequada para aplicação em mercados de alta volatilidade, aproveitando efetivamente as flutuações de preço para criar oportunidades de lucro. Ao mesmo tempo, há um grande espaço para melhorias através da otimização de parâmetros e adição de filtros extras. No entanto, os usuários devem estar cientes dos riscos, especialmente o risco de perdas consecutivas em tendências de baixa fortes, garantindo capital suficiente para suportar múltiplas adições e ajustando os parâmetros de acordo com diferentes ambientes de mercado.

No geral, a estratégia fornece uma estrutura de trading sistemática que combina elementos de acompanhamento de tendência e trading contrário, reduzindo decisões emocionais através de regras claras e ajudando a cultivar hábitos de trading disciplinados. É uma opção de estratégia a ser considerada para traders que buscam retornos estáveis em mercados voláteis.

- 1