Visão geral

A estratégia de negociação de confirmação de tendência de múltiplos indicadores com ruptura de flutuação é um sistema de negociação quantitativa que integra vários indicadores técnicos, principalmente combinando a faixa de Brin (BB), a média móvel de convergência de dispersação (MACD), a média móvel simples (SMA), o índice relativamente forte (RSI) e o preço médio ponderado por volume (VWAP) para gerar sinais de negociação. A idéia central da estratégia é verificar a tendência do mercado através da verificação cruzada de múltiplos indicadores, combinando os sinais MACD e a confirmação de tendência de SMA para capturar oportunidades de negociação de alta probabilidade quando o preço toca a fronteira da faixa de Brin, ao mesmo tempo em que incorpora um mecanismo de gerenciamento de risco completo, incluindo configurações de stop loss, stop loss e rastreamento de perdas, para controlar eficazmente o risco de cada transação.

Princípio da estratégia

A lógica de negociação da estratégia baseia-se nos seguintes princípios centrais:

-

Combinação de indicadores e geração de sinais:

- Usar a faixa de Brin ((BB) para identificar os limites de flutuação dos preços, considerar um sinal de multiplicação quando o preço toca a faixa de baixa e um sinal de ruptura quando toca a faixa de alta

- O indicador MACD é usado para confirmar a direção do impulso. Quando é necessário fazer mais sinais, a linha MACD está acima da linha de sinal (macdLine > signalLine), e quando está vazia, a linha MACD está abaixo da linha de sinal

- Confirmar a tendência geral do mercado através de um SMA de 50 ciclos, exigindo que o preço esteja acima do SMA quando o sinal de multi-cabeça, e abaixo do SMA quando o sinal de cabecera

- A determinação de um conjunto de tendências (isBullish/isBearish) requer ainda que o preço esteja em consonância com a correspondente tendência em relação à posição do eixo central da faixa de Brin

-

Condições de entrada:

- Condições de entrada múltiplas: preço abaixo da linha de Brin para baixo && A linha MACD acima da linha de sinal && Satisfaz as condições de otimização geral

- Condições de entrada de cabeça vazia: preço acima da linha de correlação de Brin && linha MACD abaixo da linha de sinal && satisfaz condições de queda geral

-

Sistema de gestão de riscos:

- Stop loss: 1% do preço de entrada padrão

- A meta de bloqueio: 2% do preço de entrada por defeito

- Stop loss de rastreamento: 0.5% por defeito, permitindo a proteção de lucros obtidos em situações de tendência

-

Visualização e apoio à decisão:

- Referência de localização de preços intuitiva através de Brinband, VWAP e linha SMA

- Mostrar em tempo real os valores de vários indicadores técnicos e seu estado de sinal

- Uso de cores de fundo para identificar o estado atual da tendência do mercado

De acordo com a análise do código, a estratégia, embora tenha levado em consideração os indicadores RSI e VWAP, depende principalmente dos três indicadores principais, BB, MACD e SMA, no julgamento do sinal de entrada real, possivelmente para evitar o excesso de adaptação e melhorar a robustez da estratégia.

Vantagens estratégicas

A estratégia de negociação de confirmação de tendência com ruptura de volatilidade tem as seguintes vantagens significativas:

-

Confirmação de sinal multidimensionalO "mecanismo de consenso" assegura que o sinal de negociação seja acionado somente quando as três dimensões de flutuação de preço (BB), momentum (MACD) e tendência (SMA) apontam para a mesma direção.

-

Adaptação às condições do mercadoA banda de Brin, como um dos principais indicadores, ajusta automaticamente a largura do trajeto de ascensão e descensão de acordo com a volatilidade do mercado, permitindo que a estratégia se adapte a diferentes ambientes de mercado, evitando produzir sinais excessivos em períodos de baixa volatilidade ou perder oportunidades importantes em períodos de alta volatilidade.

-

Um quadro completo de gestão de riscosO mecanismo de proteção triplo é incorporado: Stop Fix, Stop Target e Stop Tracking, que protegem o capital não apenas de grandes perdas, mas também bloqueiam os lucros em situações de tendência. Esta configuração equilibrada de retorno de risco (risco de 1% para retorno de 2%) está de acordo com os princípios de gerenciamento de risco da negociação profissional.

-

Ambiente de negociação visualA tabela de indicadores técnicos fornece o estado dos indicadores em tempo real, ajudando os comerciantes a avaliar rapidamente as condições atuais do mercado.

-

Alta personalizaçãoTodos os parâmetros-chave estão abertos ao usuário por meio de variáveis de entrada, incluindo a duração do ciclo e os parâmetros de gerenciamento de risco de cada indicador, permitindo que o comerciante faça ajustes otimizados de acordo com as preferências pessoais, a variedade de negociação e o período de tempo.

-

Integração de funções de alertaAlerta de compra e venda de sinais incorporados, permitindo que os comerciantes recebam notificações de oportunidades de negociação em tempo real, sem a necessidade de monitorar o mercado.

Risco estratégico

Apesar da abrangência da estratégia, existem os seguintes riscos e limitações potenciais:

-

Mercado horizontal não está indo bemA estratégia pode gerar frequentes falsos sinais em mercados de turbulência, onde não há uma tendência clara, resultando em uma série de paradas. Isto é especialmente vulnerável quando os preços oscilam entre os trajectos de ascensão e descensão da faixa de Bollinger, mas não formam uma tendência contínua.

-

Limitações de controle de risco de percentagem fixaO uso de stop loss e stop loss de porcentagem fixa pode não ser adequado para todos os cenários de mercado. Em mercados altamente voláteis, um stop loss de 1% pode ser muito apertado, resultando em ações frequentes; e em mercados de baixa volatilidade, um stop loss de 2% pode ser muito difícil de atingir.

-

Sensibilidade do parâmetroA estratégia depende de vários indicadores técnicos, cada um com seus parâmetros específicos. A configuração inadequada dos parâmetros pode causar uma diminuição significativa no desempenho da estratégia. Por exemplo, o ciclo SMA (default50) pode não refletir com precisão a tendência atual do mercado se a configuração inadequada for feita.

-

Excessiva dependência da relevância históricaA estratégia assume que as relações históricas entre MACD, BB e SMA permanecerão válidas no futuro. No entanto, mudanças nas condições de mercado podem fazer com que essas correlações sejam enfraquecidas ou inexistentes, especialmente quando há mudanças significativas na estrutura do mercado.

-

Ignorando os fundamentosComo uma estratégia de análise puramente técnica, ignora completamente os fatores fundamentais que podem afetar significativamente os preços, como dados econômicos, mudanças de política ou eventos especiais, o que pode levar a perdas significativas em certos cenários de mercado.

-

Falta de confirmação de volumeApesar de ter calculado o VWAP, a informação sobre volume de transação não é utilizada adequadamente como um fator de confirmação no sinal de transação real, podendo gerar um sinal enganoso em condições de baixa liquidez.

Direção de otimização da estratégia

Com base em uma análise aprofundada da lógica da estratégia, as seguintes direções de otimização podem ser consideradas:

-

Mecanismo de ajuste de parâmetros dinâmicosIntrodução de um sistema de parâmetros de adaptação que ajuste automaticamente os níveis de stop loss e stop loss de acordo com a volatilidade do mercado. Por exemplo, ampliar o alcance de stop loss em mercados de alta volatilidade e apertar o objetivo de stop loss em mercados de baixa volatilidade pode aumentar a adaptabilidade da estratégia em diferentes ambientes de mercado.

-

Adição à classificação do estado do mercado: Desenvolver módulos de identificação do ambiente de mercado, capazes de distinguir entre mercados de tendência e mercados de turbulência, e ajustar os parâmetros da estratégia de acordo com diferentes estados de mercado ou até mesmo alternar diferentes lógicas de negociação. Isso pode resolver o problema do fraco desempenho da estratégia no mercado horizontal.

-

Análise de volume de transação integradaIncorporar VWAP e variações de volume de transação no mecanismo de confirmação de sinais, exigindo que os sinais de ruptura importantes sejam suportados por um volume de transação correspondente, o que filtrará algumas rupturas de preço de baixa qualidade.

-

Otimizar o filtro de sinal: Adicionar condições de filtragem de qualidade de sinal adicionais, como exigir que o sinal de ruptura dure vários ciclos de tempo, ou aumentar o requisito de limite mínimo de amplitude de ruptura para reduzir o efeito de falsa ruptura.

-

Aumentar o filtro de tempoReduzir ou evitar a negociação em períodos de baixa atividade comercial conhecida (como o início da bolsa asiática ou o período de intercâmbio EUR/USD) pode reduzir o risco de deslizamento e má execução em períodos de baixa liquidez.

-

Análise de Multi-Framas de TempoA integração de informações de tendências de períodos de tempo mais elevados como filtros de direção de negociação, como por exemplo, apenas nas negociações de períodos de tempo mais curtos na direção da tendência da linha do sol, pode aumentar a probabilidade de vitória da estratégia em geral.

-

Introduzir elementos de aprendizagem de máquinaA estratégia pode adaptar-se melhor às características evolutivas do mercado, avaliando dinamicamente o peso dos diferentes indicadores com base no comportamento recente do mercado e ajustando automaticamente a importância de cada indicador na tomada de decisão.

Resumir

A estratégia de negociação de confirmação de tendência com ruptura de flutuação é um sistema de negociação quantitativa bem estruturado que identifica oportunidades de negociação de alta qualidade por meio de uma combinação multidimensional de indicadores técnicos (BB, MACD, SMA, etc.), enquanto integra um mecanismo de gerenciamento de risco profissional. O principal benefício da estratégia reside nas rigorosas condições de confirmação de sinais e no suporte de decisão visível abrangente, o que a torna adequada para investidores que buscam uma abordagem de negociação sistemática.

Apesar de existirem alguns riscos inerentes, como fraco desempenho em mercados horizontais e sensibilidade a configurações de parâmetros, essas limitações são esperadas para serem melhoradas significativamente por meio de direções de otimização propostas, como ajuste de parâmetros dinâmicos, classificação de estado de mercado e análise de múltiplos quadros temporais. Em particular, as recomendações para a introdução de elementos de aprendizado de máquina fornecerão à estratégia a capacidade de se adaptar a mudanças no mercado, representando uma direção de desenvolvimento de vanguarda para a quantificação de transações.

Em suma, a estratégia representa um método de negociação de análise técnica equilibrado e abrangente, adequado para o uso de comerciantes com uma base de análise técnica. Com a otimização de parâmetros razoáveis e as melhorias recomendadas, tem o potencial de se tornar uma ferramenta de negociação robusta e confiável, ajudando os comerciantes a obter vantagens de negociação consistentes em ambientes de mercado complexos e variáveis.

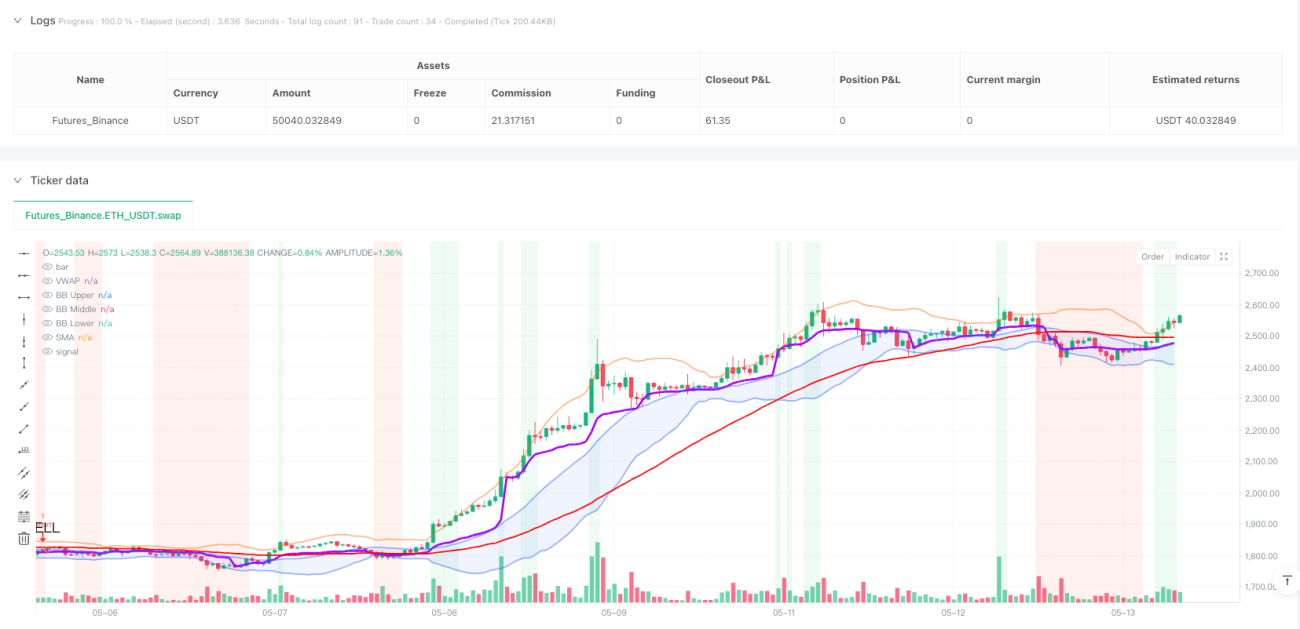

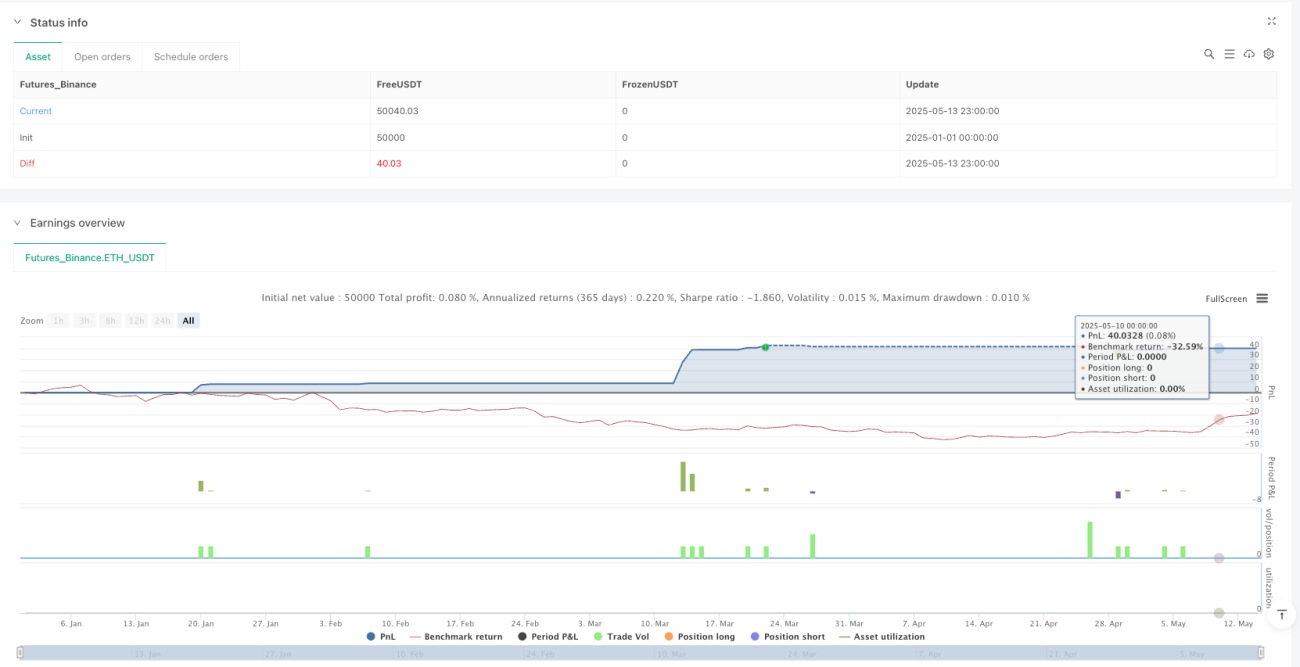

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-14 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vivekm8955

//@version=5

strategy("RSI/BB/MACD/VWAP/SMA Strategy [vivekm8955]", overlay=true, margin_long=100, margin_short=100)- 1