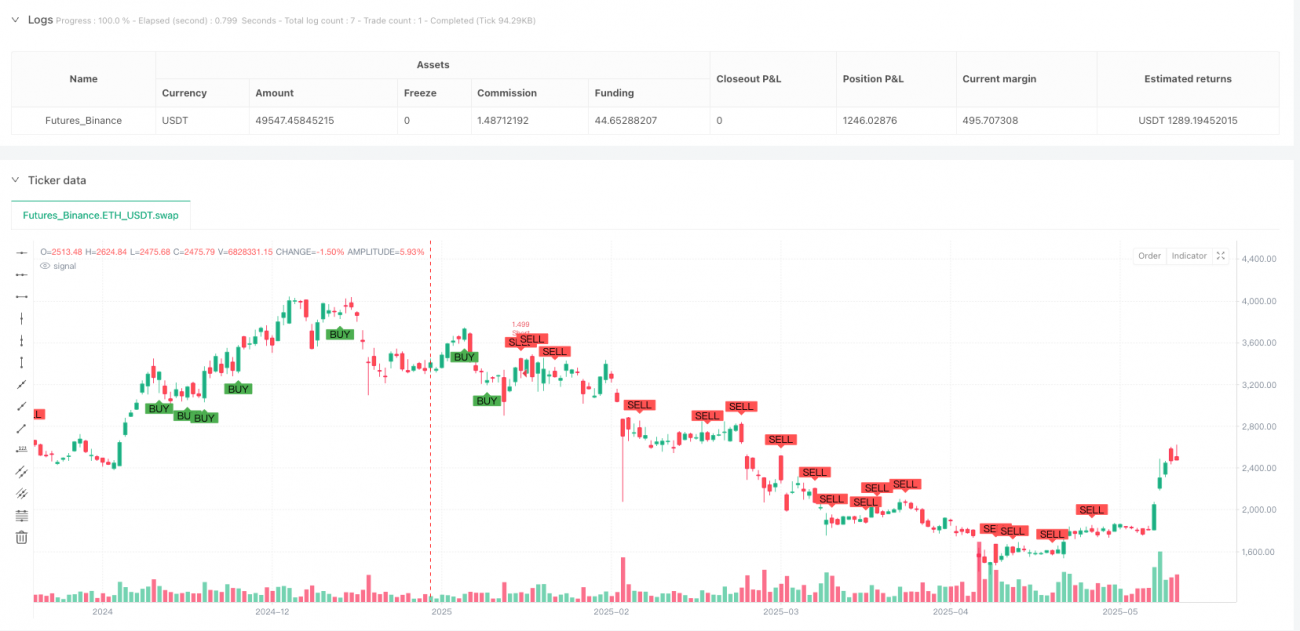

Estratégia de Negociação de Tendência com Proporção Áurea e Múltipla Confirmação

Resumo da Estratégia

A Estratégia de Negociação de Tendência com Múltiplas Confirmações da Proporção Áurea é um sistema de negociação abrangente que combina várias ferramentas de análise técnica, com o objetivo de identificar oportunidades de negociação de alta probabilidade por meio de múltiplos sinais de confirmação. Essa estratégia integra habilmente médias móveis, estrutura de mercado, lacunas (gaps), blocos de ordens, padrões de candlestick e extensões de Fibonacci, formando um quadro completo de tomada de decisão. O núcleo da estratégia está em encontrar pontos de sinergia entre a direção da tendência e múltiplas confirmações técnicas, utilizando a proporção áurea de 1,618 para definir metas de lucro precisas, enquanto utiliza níveis críticos de suporte e resistência na estrutura de mercado para controlar o risco.

Princípio da Estratégia

O princípio de funcionamento da estratégia baseia-se em um quadro de análise de mercado em múltiplas camadas:

-

Identificação de Tendência: Primeiramente, determina a tendência geral do mercado pelo cruzamento das Médias Móveis Exponenciais (EMA) de 21 e 55 períodos. Quando a EMA rápida está acima da EMA lenta, identifica-se uma tendência de alta; caso contrário, tendência de baixa.

-

Análise da Estrutura de Mercado: Utiliza pivôs de alta (Pivot High) e de baixa (Pivot Low) de 5 períodos para identificar topos e fundos oscilantes do mercado, pontos-chave usados como níveis de stop loss na estratégia.

-

Identificação de Lacunas de Valor Justo (FVG): Detecta lacunas entre o candle atual e os dois candles anteriores, representando geralmente forte pressão de compra ou venda. Uma lacuna de alta ocorre quando a máxima atual é menor que a mínima dos dois candles anteriores; lacuna de baixa é o oposto.

-

Confirmação do Bloco de Ordens (OB): Identifica potenciais zonas de concentração de ordens analisando a relação entre abertura e fechamento de dois candles consecutivos. Um bloco de ordens de alta é definido como o candle anterior sendo bearish e o atual sendo bullish; bloco de ordens de baixa é o oposto.

-

Verificação do Padrão de Engolfo (Engulfing): Utiliza o clássico padrão de engolfo como confirmação final para o sinal de entrada. Um engolfo de alta exige que o candle atual seja bullish e "engula" completamente o candle bearish anterior; engolfo de baixa é o oposto.

-

Definição de Metas Fibonacci: Utiliza a proporção áurea de 1,618 para calcular metas de lucro precisas. A fórmula para meta de compra é: preço de entrada + (preço de entrada - fundo oscilante) × 1,618; para venda: preço de entrada - (topo oscilante - preço de entrada) × 1,618.

Somente quando todas essas condições são atendidas simultaneamente a estratégia dispara um sinal de negociação, aumentando significativamente a confiabilidade e a taxa de sucesso das operações.

Vantagens da Estratégia

Uma análise aprofundada do código da estratégia revela as seguintes vantagens notáveis:

-

Mecanismo de Múltiplas Confirmações: Ao combinar tendência, estrutura de mercado, lacunas, blocos de ordens e padrões de engolfo, a estratégia filtra eficazmente sinais de baixa qualidade, entrando apenas em configurações de alta probabilidade.

-

Metas de Lucro Precisas: Utilizando a proporção áurea 1,618, a estratégia define metas de lucro com base matemática, uma proporção amplamente reconhecida por sua harmonia natural nos mercados financeiros.

-

Gerenciamento de Risco Claro: A estratégia usa topos e fundos oscilantes da estrutura de mercado como stops, níveis que geralmente representam suportes e resistências importantes. Se o preço romper esses níveis, a justificativa para a negociação não existe mais.

-

Operar a Favor da Tendência: A estratégia opera apenas na direção da tendência já confirmada, evitando o alto risco de operar contra a tendência. O cruzamento das médias móveis fornece um critério objetivo para a direção.

-

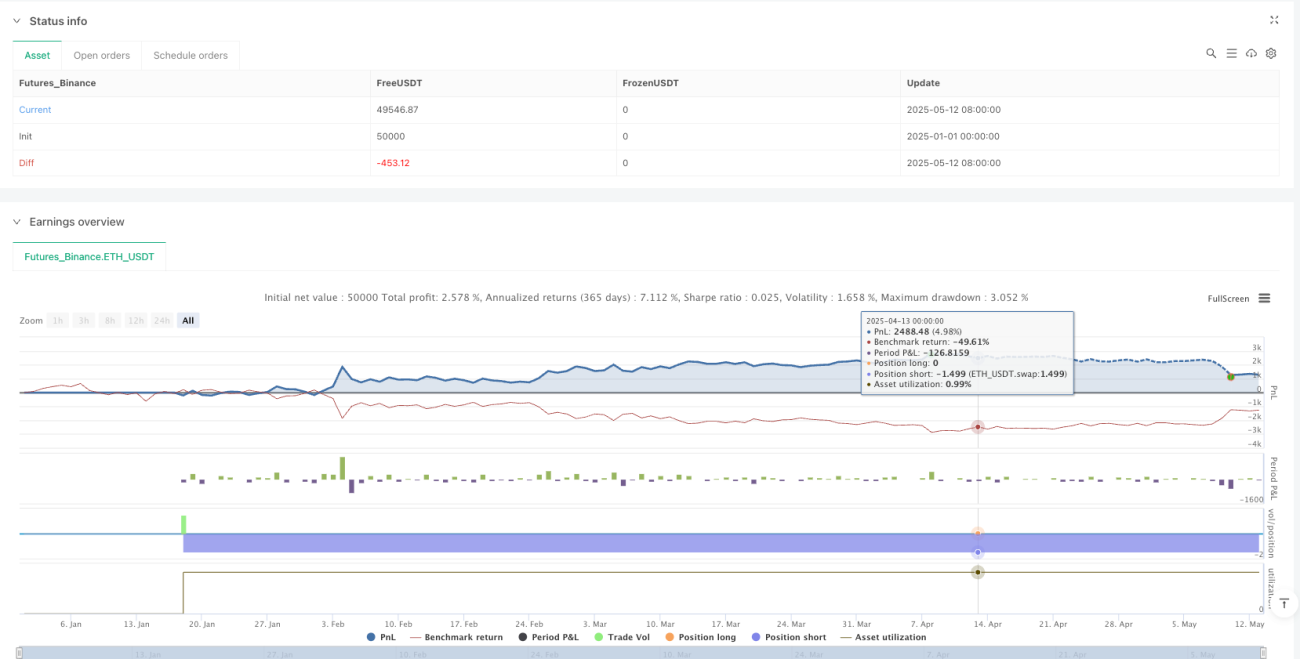

Gestão de Capital Integrada: A estratégia utiliza 10% do patrimônio líquido da conta por operação por padrão. Esse método percentual ajusta automaticamente o tamanho da posição conforme o saldo da conta muda, permitindo crescimento composto.

-

Sinais de Negociação Visualizados: Ao desenhar rótulos "BUY" e "SELL" no gráfico, o trader pode identificar visualmente os sinais de entrada, reduzindo a subjetividade.

Riscos da Estratégia

Apesar das inúmeras vantagens, a estratégia apresenta os seguintes fatores de risco:

-

Oportunidades de Negociação Escassas devido a Múltiplas Condições: Como a estratégia exige que várias condições sejam satisfeitas para disparar um sinal, as oportunidades podem ser relativamente raras, especialmente em certos ambientes de mercado.

-

Risco Potencial de Stop Fixo: Usar topos e fundos oscilantes como stop pode, em alguns casos, resultar em stops muito distantes, aumentando o valor de risco por operação.

-

Reação Atrasada a Reversões de Tendência: Depender do cruzamento de EMAs para identificar a tendência pode causar atraso no início de uma reversão, perdendo os melhores pontos de entrada.

-

Falta de Mecanismo de Ajuste à Volatilidade: A estratégia atual não ajusta stops e metas com base na volatilidade do mercado, o que pode levar a uma relação risco/retorno inconsistente em diferentes ambientes de volatilidade.

-

Potencial Risco de Sobreotimização: O uso simultâneo de vários parâmetros e condições aumenta a possibilidade de sobreotimização, podendo levar a desempenho futuro inferior aos resultados dos backtests.

Para mitigar esses riscos, os traders podem considerar as seguintes soluções:

- Validar o desempenho da estratégia em múltiplos períodos para garantir robustez em diferentes ambientes.

- Introduzir mecanismos adaptativos de gerenciamento de risco, ajustando stops dinamicamente com base em indicadores de volatilidade como o ATR.

- Considerar a adição de um filtro de força da tendência, operando apenas em tendências fortes.

- Realizar otimização de parâmetros para diferentes mercados e períodos, encontrando a melhor combinação.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, a estratégia pode ser otimizada nas seguintes direções:

-

Introduzir Gerenciamento de Risco Dinâmico com ATR: Embora a variável ATR (atr_len = 14) esteja definida no código, ela não é realmente utilizada. Pode-se usar o ATR para ajustar dinamicamente o nível de stop, por exemplo: sl_long = entry_long - atr_value * 1,5. Isso ajusta o risco com base na volatilidade, aumentando a distância do stop em mercados voláteis e reduzindo em mercados calmos.

-

Parametrizar a Relação Risco/Retorno: A variável risk_reward = 2.0 está definida mas não utilizada. Pode-se usá-la para definir a relação risco/retorno, como tp_long = entry_long + (entry_long - sl_long) * risk_reward, permitindo que o trader ajuste conforme sua preferência de risco.

-

Adicionar Filtro de Força da Tendência: Pode-se introduzir o ADX ou outro indicador de força da tendência, operando apenas em tendências fortes, por exemplo, exigindo ADX > 25 para considerar o sinal.

-

Implementar Mecanismo de Lucro Parcial: Considere realizar lucro parcial ao atingir algumas metas, como fechar 33% em 0,618 e 1,0, e o restante em 1,618, equilibrando risco e retorno.

-

Adicionar Filtro de Horário: Pode-se adicionar filtro para evitar períodos de baixa ou alta volatilidade, como não operar durante o pregão asiático de baixa volatilidade ou evitar horários de notícias importantes.

-

Integrar Confirmação de Volume: Considere adicionar análise de volume, exigindo que o sinal ocorra em candles com volume elevado, aumentando a confiabilidade.

-

Otimizar a Adaptabilidade dos Parâmetros: Use parâmetros adaptativos, ajustando dinamicamente os períodos da EMA e as proporções de Fibonacci com base nas condições de mercado, tornando a estratégia mais adaptável.

Essas direções de otimização visam aumentar a robustez, adaptabilidade e capacidade de gerenciamento de risco da estratégia, garantindo desempenho estável em diversos ambientes de mercado.

Conclusão

A Estratégia de Negociação de Tendência com Múltiplas Confirmações da Proporção Áurea é um sistema de negociação completo, bem estruturado e logicamente claro, que filtra sinais de alta qualidade combinando várias ferramentas de análise técnica. O principal diferencial está no mecanismo de múltiplas confirmações e na definição precisa de metas baseada na proporção áurea, equilibrando eficazmente a frequência de negociações com a taxa de acerto.

Ao seguir a direção da tendência e combinar a confirmação sinérgica da estrutura de mercado, lacunas, blocos de ordens e padrões de candlestick, a estratégia identifica oportunidades de alta probabilidade. Além disso, o uso de pontos naturais da estrutura de mercado para controle de risco segue os princípios básicos da análise técnica.

Embora existam aspectos que podem ser otimizados, como ajuste de volatilidade, reforço do gerenciamento de risco e parâmetros adaptativos, a estratégia já constitui um quadro completo de tomada de decisão. Com as direções de otimização propostas neste artigo, os traders podem aprimorar ainda mais a adaptabilidade e robustez da estratégia, garantindo desempenho consistente em diferentes ambientes de mercado.

Para traders que buscam um método de negociação sistemático e baseado em regras claras, essa estratégia oferece uma base sólida, passível de personalização e otimização adicional de acordo com o estilo pessoal de negociação e a tolerância ao risco.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("1.618 Strategy Full System", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === SETTINGS ===- 1