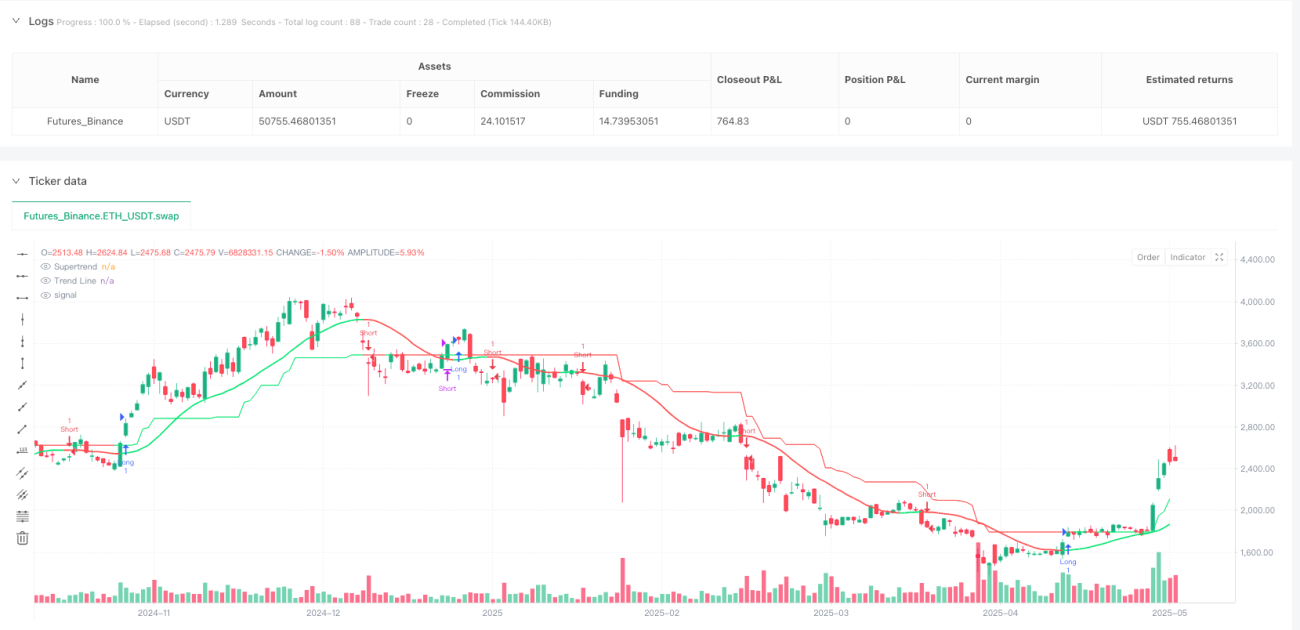

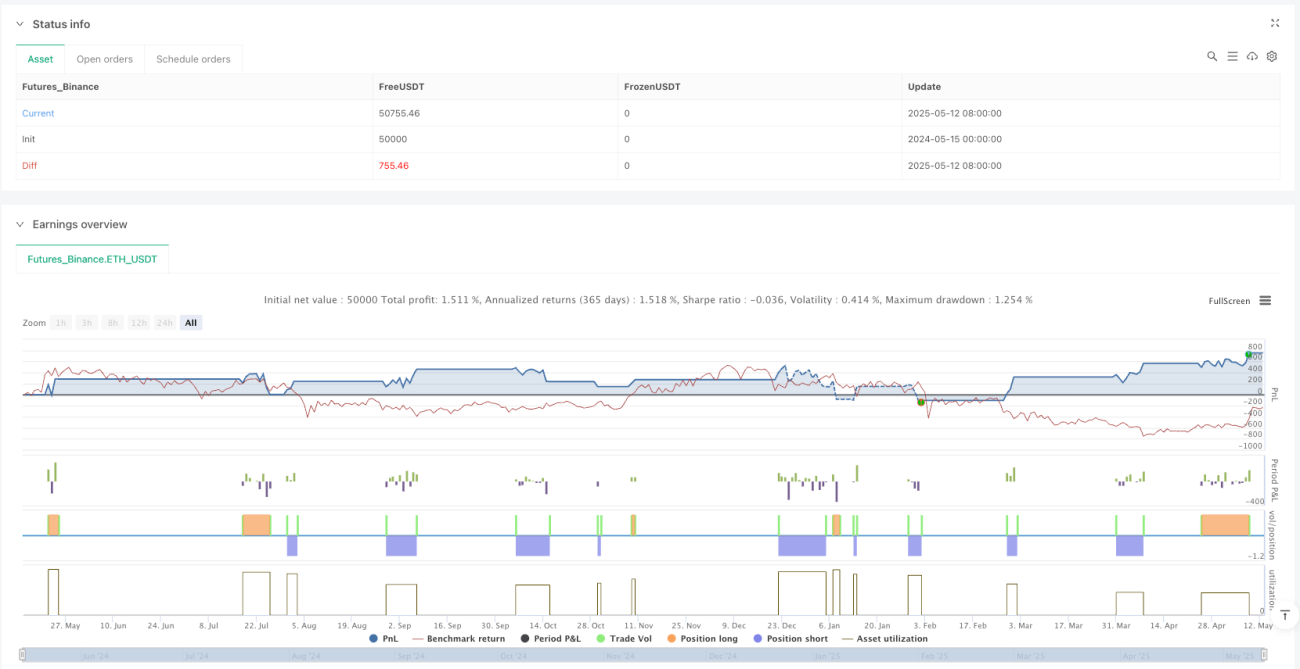

Estratégia de Negociação de Cruzamento de Tendências Adaptativa à Volatilidade Dinâmica

Visão Geral

A Estratégia de Cruzamento de Tendência Adaptativa com Volatilidade Dinâmica é uma estratégia de negociação quantitativa que combina um filtro de tendência baseado em Média Móvel Exponencial (EMA) suavizada com um sistema de confirmação Supertrend. A estratégia visa fornecer sinais de compra/venda de alta probabilidade, ao mesmo tempo que calcula e exibe automaticamente níveis de stop loss e take profit baseados no Average True Range (ATR), tornando o plano de negociação simples, intuitivo e baseado em regras. A estratégia exibe visualmente de forma clara os sinais de entrada, os níveis de stop loss/take profit e as condições de saída, oferecendo ao trader um sistema de negociação abrangente.

Princípio da Estratégia

O princípio central da estratégia baseia-se na sinergia de dois indicadores técnicos principais: a linha de tendência EMA suavizada e o indicador Supertrend. Seu funcionamento detalhado é o seguinte:

-

Sistema de Identificação de Tendência: A estratégia utiliza uma função EMA suavizada (

smoothedEma), que combina EMA e SMA para reduzir o ruído das flutuações de preço. A linha de tendência determina a tendência de alta (trendUp) ou tendência de baixa (trendDn) comparando o valor atual da linha de tendência com o valor do período anterior. -

Confirmação Supertrend: A estratégia emprega o indicador Supertrend como ferramenta de confirmação secundária. O Supertrend calcula bandas superior e inferior com base no ATR e determina a direção da tendência com base na relação do preço com essas bandas.

-

Lógica de Geração de Sinais:

- O sinal de compra (

buySignal) é acionado quando três condições são simultaneamente atendidas: linha de tendência para cima (trendUp), mudança de tendência (trendChange) e o Supertrend indica tendência de alta (trend_is_up). - O sinal de venda (

sellSignal) é acionado quando a linha de tendência está para baixo (trendDn), há mudança de tendência e o Supertrend não indica tendência de alta.

- O sinal de compra (

-

Gerenciamento Dinâmico de Risco: A estratégia utiliza o ATR multiplicado por um multiplicador (

atr_mult) para calcular automaticamente os níveis de stop loss (SL) e take profit (TP):- Para operações compradas: O stop loss é definido a uma distância abaixo do preço de entrada igual ao ATR vezes o multiplicador, e o take profit a uma distância igual acima do preço de entrada.

- Para operações vendidas: O stop loss é definido a uma distância acima do preço de entrada igual ao ATR vezes o multiplicador, e o take profit a uma distância igual abaixo do preço de entrada.

-

Saída por Reversão de Tendência: Além do stop loss/take profit, a estratégia inclui condições de saída adicionais baseadas no cruzamento da linha de tendência:

- Quando o preço cai abaixo da linha de tendência e a tendência se torna de baixa, as posições compradas são fechadas.

- Quando o preço sobe acima da linha de tendência e o Supertrend indica tendência de alta, as posições vendidas são fechadas.

Vantagens da Estratégia

A estratégia apresenta várias vantagens significativas:

-

Sistema de Dupla Confirmação: Ao combinar a tendência EMA suavizada com o indicador Supertrend, a estratégia fornece sinais mais confiáveis, reduzindo o risco de falsos rompimentos. Este método de filtragem dupla ajuda a evitar negociações em condições de mercado incertas.

-

Gerenciamento Dinâmico de Risco: O stop loss e take profit baseados em ATR se adaptam automaticamente à volatilidade do mercado, o que significa que os stops são mais amplos em mercados voláteis e mais apertados em mercados de baixa volatilidade. Essa adaptabilidade torna a estratégia adequada para diferentes ambientes de mercado.

-

Clareza Visual: A estratégia exibe os níveis de stop loss e take profit como linhas tracejadas no gráfico, permitindo que o trader veja rapidamente o risco e o retorno potenciais. A codificação por cores da linha de tendência e do indicador Supertrend (verde para tendência de alta, vermelho para tendência de baixa) fornece uma indicação intuitiva da direção do mercado.

-

Estrutura de Negociação Disciplinada: Ao definir regras predefinidas de entrada e saída, a estratégia promove uma negociação disciplinada, reduzindo a influência de decisões emocionais.

-

Compatibilidade com Múltiplos Prazos: A estrutura do código permite que a estratégia seja utilizada em vários prazos, desde 5 minutos até diário, tornando-a adequada tanto para day traders quanto para swing traders.

-

Proteção contra Reversão de Tendência: Além dos mecanismos normais de stop loss/take profit, a estratégia inclui condições de saída adicionais baseadas na reversão da tendência, fornecendo uma camada extra de proteção contra mudanças repentinas no mercado.

Riscos da Estratégia

Apesar das múltiplas vantagens, a estratégia também apresenta alguns riscos potenciais:

-

Problema de Atraso (Lag): Tanto a EMA suavizada quanto o Supertrend são indicadores defasados, o que pode causar atrasos na entrada ou saída em mercados que mudam rapidamente. Esse atraso pode resultar em pontos de entrada abaixo do ideal ou na perda das melhores oportunidades de saída durante reversões de tendência.

-

Desempenho em Mercados Laterais: Em condições de mercado de congestionamento ou range, a estratégia pode gerar múltiplos sinais falsos, levando a negociações frequentes e perdas potenciais. A natureza de acompanhamento de tendência da estratégia a torna mais adequada para mercados com tendências claras.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da escolha dos parâmetros de entrada (como comprimento da tendência, multiplicador ATR e fator Supertrend). Uma configuração inadequada de parâmetros pode levar a overfitting ou desempenho ruim em negociações ao vivo.

-

Falta de Filtro de Ambiente de Mercado: A estratégia não possui um mecanismo explícito para identificar e evitar ambientes de mercado desfavoráveis, como períodos de volatilidade extrema ou baixa liquidez, o que pode aumentar o risco.

-

Limitação do Multiplicador Fixo: Embora o ATR forneça ajuste de volatilidade, o uso de um multiplicador ATR fixo pode não ser suficiente para todas as condições de mercado. Em alguns casos, a relação risco-retorno pode não ser favorável o suficiente.

Soluções:

- Otimizar os parâmetros da estratégia através de backtesting com diferentes combinações para encontrar configurações robustas em várias condições de mercado.

- Considerar a adição de filtros de ambiente de mercado, como limiares de volatilidade ou indicadores de força de tendência, para evitar negociar em condições desfavoráveis.

- Implementar um multiplicador ATR dinâmico que ajuste automaticamente os parâmetros de risco com base nas condições do mercado.

- Utilizar tamanhos de posição menores em negociações reais, especialmente quando as condições de mercado são incertas.

Direções de Otimização da Estratégia

Com base numa análise aprofundada do código, seguem-se várias direções potenciais de otimização para esta estratégia:

-

Adicionar Filtro de Força de Tendência: Integrar o ADX (Average Directional Index) ou um indicador de força de tendência semelhante para identificar tendências fortes e filtrar sinais em ambientes de tendência fraca. Isto ajudará a reduzir sinais falsos em mercados laterais, pois a estratégia só gerará sinais quando a tendência for suficientemente forte.

-

Implementar Multiplicador ATR Dinâmico: Desenvolver um sistema que ajuste automaticamente o multiplicador ATR com base na volatilidade atual do mercado. Usar multiplicadores maiores em mercados de alta volatilidade e menores em ambientes de baixa volatilidade pode equilibrar melhor risco e retorno.

-

Incorporar Confirmação de Volume: Adicionar uma componente de análise de volume para garantir que as mudanças de tendência sejam acompanhadas por volume suficiente. Isto pode ser conseguido exigindo que o volume no momento da mudança de tendência seja superior à média, aumentando assim a fiabilidade do sinal.

-

Implementar Filtro de Horário: Adicionar um mecanismo de filtragem baseado no tempo para evitar negociar durante períodos conhecidos de alta volatilidade ou baixa liquidez (como antes ou depois da abertura/fecho do mercado). Isto pode reduzir negociações indesejadas causadas por ruído do mercado.

-

Otimizar a Deteção de Mudança de Tendência: A deteção atual de mudança de tendência é relativamente simples (

trendUp != trendUp[1]). Considerar a implementação de uma confirmação de mudança de tendência mais complexa, exigindo que o ângulo ou declive da linha de tendência atinja um limiar específico, para evitar que mudanças de tendência menores ou temporárias acionem negociações. -

Adicionar Mecanismo de Proteção de Lucros: Implementar uma função de trailing stop que ajuste automaticamente o nível de stop loss à medida que o preço se move a favor, para proteger os lucros já obtidos. Isto pode ser conseguido através de um trailing stop baseado em ATR ou de um stop móvel baseado na linha de tendência.

-

Integrar Análise de Múltiplos Prazos: Expandir a estratégia para considerar a direção da tendência num prazo superior, negociando apenas quando os sinais do prazo inferior estiverem alinhados com a tendência do prazo superior. Esta abordagem geralmente melhora a taxa de acerto e reduz negociações contra a tendência.

-

Estrutura de Otimização de Backtesting: Desenvolver uma estrutura de backtesting abrangente para avaliar o desempenho da estratégia em diferentes condições de mercado e configurações de parâmetros. Utilizar técnicas como simulação de Monte Carlo e otimização passo a passo (walk-forward) para identificar conjuntos de parâmetros robustos.

Resumo

A Estratégia de Cruzamento de Tendência Adaptativa com Volatilidade Dinâmica é um sistema de negociação quantitativo cuidadosamente concebido que combina um filtro de tendência EMA suavizada com a confirmação Supertrend, fornecendo sinais de negociação de alta probabilidade e funcionalidades integradas de gestão de risco. As suas principais vantagens residem no sistema de dupla confirmação, na gestão dinâmica de risco baseada em ATR e no feedback visual claro, tornando-a uma ferramenta eficaz para traders que procuram uma abordagem baseada em regras.

No entanto, a estratégia também apresenta algumas limitações, incluindo o atraso inerente aos indicadores defasados, dificuldades potenciais em mercados laterais e a sensibilidade à escolha de parâmetros. Através da implementação das otimizações sugeridas, como a adição de um filtro de força de tendência, um multiplicador ATR dinâmico, confirmação de volume e análise de múltiplos prazos, a robustez e o desempenho da estratégia podem ser significativamente melhorados.

Em última análise, o sucesso da estratégia depende de uma compreensão profunda dos seus princípios fundamentais, da calibração adequada dos parâmetros e da execução disciplinada em condições de mercado reais. Ao abordar os riscos identificados e implementar as otimizações propostas, esta estratégia pode tornar-se uma ferramenta de negociação poderosa numa variedade de ambientes de mercado.

- 1