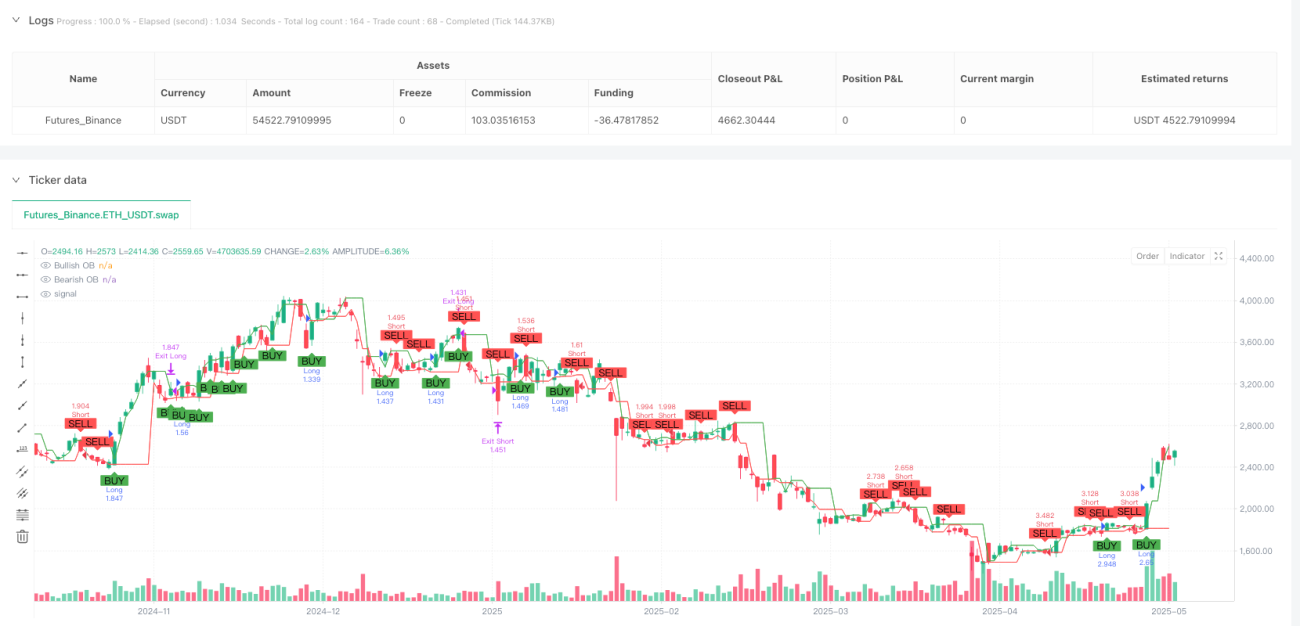

Visão Geral

Esta "Estratégia Dinâmica de Bloco de Ordens ICT com Fusão de Indicadores Multidimensionais" é uma estratégia avançada de negociação quantitativa baseada na metodologia ICT (Inner Circle Trader), que combina múltiplos indicadores técnicos para identificar oportunidades de negociação de alta probabilidade. A estratégia constrói um sistema de negociação abrangente ao fundir informações de mercado de várias dimensões, como Bloco de Ordens (Order Block), Médias Móveis (EMA), Índice de Força Relativa (RSI) e Volatilidade (ATR). O sistema identifica automaticamente zonas de preço-chave no mercado, como zonas de rompimento, zonas de rejeição e blocos de ordens, fornecendo sinais claros de entrada e saída nessas regiões. Além disso, a estratégia inclui um mecanismo robusto de gestão de risco, calculando dinamicamente níveis de stop loss e metas de lucro baseadas na relação risco-recompensa, garantindo um bom controle de risco em cada operação.

Princípios da Estratégia

O conceito central da estratégia é baseado na teoria do Bloco de Ordens da metodologia ICT, que postula que o mercado deixa "blocos de ordens" antes de formar uma tendência, áreas onde grandes instituições geralmente acumulam posições. O funcionamento específico da estratégia é o seguinte:

-

Identificação de Blocos de Ordens: A estratégia analisa a dinâmica dos preços para identificar blocos de ordens de alta e de baixa. No código, o bloco de ordens de alta é definido como a máxima do candle anterior ao rompimento do preço para cima, e o bloco de ordens de baixa é definido como a mínima do candle anterior ao rompimento do preço para baixo.

-

Filtro de Tendência: Usa a EMA de 50 períodos como filtro de tendência. Sinais de compra são considerados apenas quando o preço está acima da EMA, e sinais de venda apenas quando está abaixo.

-

Confirmação de Momentum: Utiliza o indicador RSI para confirmação de momentum, evitando entradas em condições de mercado sobrecomprado ou sobrevendido. Considera-se compra quando o RSI está abaixo de 70 e venda quando está acima de 30.

-

Condições de Entrada: Para entrada longa, são necessários: (1) preço cruzando acima do bloco de ordens de alta, (2) preço acima da EMA, (3) RSI abaixo do nível de sobrecompra, (4) preço de fechamento acima do preço de abertura (confirmação da direção do candle). As condições para entrada curta são opostas.

-

Gestão de Risco: A estratégia usa o indicador ATR para calcular dinamicamente o nível de stop loss, multiplicando o valor do ATR por 1,5 e colocando o stop loss abaixo do bloco de ordens (para compras). A meta de lucro é calculada automaticamente com base na relação risco-recompensa (2,5 vezes).

-

Execução da Negociação: Quando todas as condições são atendidas, a estratégia executa automaticamente a negociação e define os níveis de stop loss e take profit correspondentes.

Vantagens da Estratégia

-

Estrutura de Análise Multidimensional: A estratégia combina análises de múltiplas dimensões: ação do preço (bloco de ordens), tendência (EMA), momentum (RSI) e volatilidade (ATR), formando um sistema de tomada de decisão abrangente que reduz efetivamente os sinais falsos.

-

Gestão de Risco Adaptativa: Ao usar o indicador ATR, a estratégia pode ajustar dinamicamente os níveis de stop loss com base na volatilidade do mercado, tornando a gestão de risco mais flexível e adaptável às mudanças do mercado.

-

Estrutura Clara de Risco-Recompensa: A estratégia incorpora uma relação de risco-recompensa fixa (2,5:1), garantindo que cada negociação tenha uma expectativa positiva, o que é benéfico para o crescimento do capital a longo prazo.

-

Consistência com a Direção da Tendência: Através do filtro EMA, garante que as negociações sejam realizadas apenas na direção da tendência, aumentando a taxa de sucesso e a lucratividade.

-

Filtragem de Condições Extremas de Mercado: Utiliza o indicador RSI para evitar entradas em condições de mercado sobrecomprado ou sobrevendido, reduzindo o risco de negociações contrárias à tendência.

-

Mecanismo de Confirmação de Entrada: A estratégia exige a confirmação do fechamento do candle para a direção do rompimento, reduzindo o risco de perdas devido a rompimentos falsos.

-

Sistema de Visualização e Alertas: A estratégia fornece marcações claras no gráfico e funcionalidades de alerta, permitindo que o trader identifique visualmente as oportunidades de negociação e aja prontamente.

Riscos da Estratégia

-

Risco de Atraso: O uso de indicadores como EMA e RSI pode atrasar os sinais, fazendo com que se percam os melhores pontos de entrada ou se gerem sinais tardios em mercados de rápida mudança. Solução: Considere reduzir o período da EMA ou combinar com indicadores de curto prazo mais sensíveis para melhorar a capacidade de resposta.

-

Risco de Rompimento Falso: O preço pode romper temporariamente o bloco de ordens e reverter imediatamente, gerando um sinal falso. Solução: Adicione mecanismos de confirmação extras, como confirmação por volume ou esperar por múltiplos candles confirmando o rompimento.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente dos parâmetros de entrada (como multiplicador ATR, relação risco-recompensa, etc.), e diferentes ambientes de mercado podem exigir configurações diferentes. Solução: Realize otimizações de backtesting para encontrar a melhor combinação de parâmetros para diferentes mercados e períodos de tempo.

-

Dependência Excessiva de Padrões Históricos: A teoria ICT é baseada em padrões históricos de preços, mas as condições de mercado mudam frequentemente e os padrões podem não ser mais válidos. Solução: Avalie regularmente o desempenho da estratégia e ajuste suas regras com base nas mudanças do mercado.

-

Gestão de Capital Insuficiente: Embora a estratégia inclua stop loss e relação risco-recompensa, faltam regras abrangentes de gestão de capital. Solução: Adicione limites máximos de risco por negociação e mecanismos de ajuste de capital após perdas consecutivas.

-

Problema de Adaptabilidade a Todos os Mercados: A estratégia pode ter bom desempenho em alguns mercados ou períodos de tempo, mas ser ineficaz em outros. Solução: Adicione um componente de identificação do estado do mercado para ajustar as regras de negociação ou pausar as negociações sob diferentes condições de mercado.

Direções para Otimização da Estratégia

-

Adicionar Confirmação por Volume: A estratégia atual identifica blocos de ordens apenas com base na dinâmica dos preços. Adicionar análise de volume pode confirmar blocos de ordens importantes, pois blocos de ordens verdadeiramente eficazes geralmente são acompanhados por mudanças significativas no volume. Isso filtraria muitos sinais de baixa qualidade.

-

Classificação do Estado do Mercado: Introduza um mecanismo para identificar o estado do mercado (como tendência, intervalo, alta volatilidade, etc.) e ajuste dinamicamente os parâmetros ou regras de negociação de acordo com o estado. Isso melhorará a adaptabilidade da estratégia a diferentes ambientes de mercado.

-

Análise de Múltiplos Períodos de Tempo: Integre a análise de períodos de tempo mais altos para garantir que a direção da negociação esteja alinhada com a tendência maior. Por exemplo, adicione um filtro de tendência diária ou semanal, negociando apenas na direção da tendência principal.

-

Melhorar o Algoritmo de Identificação de Blocos de Ordens: A identificação atual de blocos de ordens é relativamente simplificada. Algoritmos mais complexos podem ser usados para identificar blocos de ordens de maior qualidade, considerando a estrutura de preços, formações de candles e características de volatilidade.

-

Relação Risco-Recompensa Dinâmica: Ajuste a relação risco-recompensa dinamicamente com base na volatilidade ou na força da tendência do mercado, usando uma relação mais alta em tendências fortes e uma configuração mais conservadora em mercados voláteis.

-

Incorporar Componente de Aprendizado de Máquina: Introduza algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros ou identificar as melhores oportunidades de negociação, aprendendo as melhores combinações de parâmetros e momentos de entrada a partir da análise de dados históricos.

-

Melhorar o Mecanismo de Saída: Além do take profit e stop loss fixos, adicione mecanismos de saída dinâmicos, como stop loss móvel ou sinais de saída baseados na estrutura do mercado, para capturar melhor os movimentos da tendência.

-

Adicionar Filtros Sazonais e de Tempo: Analise o desempenho em diferentes períodos (como diferentes horários do dia, diferentes dias da semana) para evitar horários de negociação ineficientes e concentrar as negociações em períodos com maior probabilidade de sucesso.

Resumo

A "Estratégia Dinâmica de Bloco de Ordens ICT com Fusão de Indicadores Multidimensionais" é um sistema de negociação abrangente que combina a teoria de negociação ICT com a análise técnica moderna. Ao identificar zonas de preço-chave (blocos de ordens) e integrar indicadores de tendência, momentum e volatilidade, ela cria uma estrutura de negociação completa. As principais vantagens da estratégia residem em seu método de análise multidimensional e sistema de gestão de risco adaptativo, que lhe permitem adaptar-se a diferentes condições de mercado.

No entanto, a estratégia também enfrenta alguns desafios, como o atraso dos indicadores, o risco de rompimentos falsos e a sensibilidade a parâmetros. Para aumentar a robustez e a lucratividade da estratégia, recomenda-se otimizações em várias frentes, incluindo a adição de confirmação por volume, classificação do estado do mercado, análise de múltiplos períodos de tempo e melhoria do algoritmo de identificação de blocos de ordens.

Através dessas otimizações, a estratégia tem o potencial de se tornar um sistema de negociação mais completo e eficaz, capaz de produzir resultados consistentes em vários ambientes de mercado. O mais importante é que o trader deve validar o desempenho da estratégia em condições reais de mercado por meio de backtesting completo e negociação simulada, e fazer os ajustes necessários com base em sua tolerância pessoal ao risco e objetivos de negociação.

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Improved ICT Order Block Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1