Visão Geral

A estratégia quantitativa de momentum de tendência EMA-RSI com padrões de velas é um sistema de trading abrangente que combina indicadores de análise técnica com reconhecimento de formações de velas. A estratégia opera principalmente no timeframe de 15 minutos, utilizando a Média Móvel Exponencial (EMA) de 200 períodos para determinar a direção da tendência do mercado, o Índice de Força Relativa (RSI) para confirmar o momentum do preço, e combinando padrões clássicos de velas, como engulfing e pin bars, para identificar pontos de entrada. A estratégia adota metas de lucro baseadas na relação risco-retorno, conseguindo uma combinação perfeita de acompanhamento de tendência e análise de ação de preço.

Princípio da Estratégia

O princípio central da estratégia é baseado na combinação de acompanhamento de tendência com análise de ação de preço. A lógica específica é a seguinte:

-

Identificação de Tendência: Utiliza a EMA de 200 períodos como o principal filtro de tendência. Quando o preço está acima da EMA, o mercado é considerado em tendência de alta; quando o preço está abaixo da EMA, o mercado é considerado em tendência de baixa.

-

Confirmação de Momentum: Utiliza o indicador RSI para avaliar o estado do momentum do preço. A estratégia define um limite superior de 55 e um limite inferior de 45. Nas condições de compra, exige-se que o RSI esteja abaixo de 55, indicando que o preço ainda não está sobrecomprado; nas condições de venda, exige-se que o RSI esteja acima de 45, indicando que o preço ainda não está sobrevendido.

-

Sinais de Entrada: Combina padrões clássicos de velas como pontos de entrada precisos:

- Entrada de compra: quando o preço está acima da EMA de 200, o RSI abaixo de 55, e aparece um padrão de engulfing de alta ou uma vela de pin de alta.

- Entrada de venda: quando o preço está abaixo da EMA de 200, o RSI acima de 45, e aparece um padrão de engulfing de baixa ou uma vela de pin de baixa.

-

Gestão de Risco: Adota uma combinação de stop loss fixo com alvo de lucro dinâmico:

- Configuração do stop loss: calculado com base no número de pontos de entrada.

- Alvo de lucro: calculado com base na relação risco-retorno, padrão de 2 vezes a distância do risco.

Vantagens da Estratégia

-

Mecanismo de Dupla Confirmação: A estratégia combina três níveis de confirmação (tendência, momentum e padrão de preço), reduzindo significativamente sinais falsos e aumentando a taxa de sucesso. Quando as três condições são atendidas simultaneamente, a confiabilidade do sinal de entrada é muito maior.

-

Alta Adaptabilidade: A estratégia pode ser aplicada a diversos instrumentos de negociação, incluindo forex, criptomoedas e ações, e é otimizada especificamente para o gráfico de 15 minutos, proporcionando um bom equilíbrio entre frequência de negociação e qualidade dos sinais.

-

Gestão de Risco Robusta: Utiliza alvos de lucro dinâmicos baseados na relação risco-retorno, garantindo uma relação consistente entre risco e retorno em cada operação, favorecendo a rentabilidade estável a longo prazo.

-

Evita Negociações Contra a Tendência: Através do filtro de tendência da EMA de 200, a estratégia evita estritamente operações contrárias à tendência, negociando apenas na direção da tendência, aumentando a estabilidade geral do sistema.

-

Alta Capacidade de Backtesting: A estrutura do código da estratégia é clara, os parâmetros são flexíveis, facilitando backtesting histórico e otimização de parâmetros, e é compatível com o PineConnector, permitindo negociação algorítmica automatizada.

Riscos da Estratégia

-

Dependência Excessiva de Indicadores Técnicos: A estratégia depende principalmente de indicadores técnicos e padrões de preço, podendo falhar em mercados com alta volatilidade ou sob eventos fundamentais significativos. A solução é pausar as negociações durante divulgações importantes de dados ou movimentos anormais do mercado.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível a parâmetros como os limites do RSI e o período da EMA; diferentes ambientes de mercado podem exigir parâmetros distintos. Recomenda-se otimizar parâmetros através de backtesting para diferentes instrumentos e condições de mercado.

-

Risco de Falsa Ruptura: Em mercados laterais, o preço pode cruzar a EMA de 200 com frequência, gerando sinais falsos. Pode-se adicionar confirmação de volume ou ampliar as condições de filtro para reduzir sinais falsos.

-

Risco de Stop Loss Fixo: Usar um número fixo de pontos como stop loss pode não se adaptar a todas as condições de volatilidade do mercado. Em mercados de alta volatilidade, o stop loss pode ser muito pequeno; em baixa volatilidade, pode ser muito grande. Recomenda-se usar stop loss dinâmico baseado em ATR ou níveis de preço chave.

-

Mecanização do Reconhecimento de Padrões de Velas: O código de reconhecimento de padrões de velas utiliza algoritmos simplificados, podendo não capturar todos os padrões válidos ou identificar erroneamente padrões inválidos. Pode-se considerar a introdução de algoritmos de reconhecimento mais complexos ou adicionar condições de confirmação extras.

Direções de Otimização

-

Ajuste Dinâmico de Parâmetros: Pode-se introduzir um mecanismo de parâmetros adaptativos que ajusta automaticamente os limites do RSI e o período da EMA de acordo com a volatilidade do mercado. Por exemplo, aumentar a faixa de filtro do RSI em períodos de maior volatilidade e encurtar o período da EMA em tendências claras. Isso permite que a estratégia se adapte melhor a diferentes ambientes de mercado.

-

Adicionar Filtro de Horário: Incluir um filtro de horário de negociação, evitando períodos de baixa liquidez e alta volatilidade, como aberturas e fechamentos de mercado. Isso ajuda a evitar sinais falsos gerados em períodos com maior ruído de mercado.

-

Confirmação Multi-Timeframe: Adicionar confirmação de tendência em timeframes mais altos, por exemplo, confirmando a direção da tendência no gráfico diário e depois buscando sinais de entrada no gráfico de 15 minutos. A confirmação em múltiplos timeframes aumenta a confiabilidade dos sinais e reduz o risco de negociar contra a tendência.

-

Melhorar a Estratégia de Stop Loss: Substituir o stop loss de pontos fixos por stop loss baseado em ATR ou porcentagem de volatilidade, tornando o stop loss mais adaptado às flutuações reais do mercado. Stop loss dinâmico pode proteger melhor o capital, evitando perdas excessivas devido a movimentos bruscos do mercado.

-

Incluir Análise de Volume: A confirmação de volume com padrões de velas pode aumentar a qualidade dos sinais. Padrões suportados por alto volume geralmente têm maior confiabilidade, filtrando eficazmente alguns sinais falsos.

Resumo

A estratégia quantitativa de momentum de tendência EMA-RSI com padrões de velas é um sistema de trading abrangente que combina acompanhamento de tendência, análise de momentum e reconhecimento de padrões de preço. Através do filtro de tendência da EMA de 200, confirmação de momentum pelo RSI e identificação de pontos de entrada precisos com padrões clássicos de velas, a estratégia oferece uma abordagem sistemática para análise de mercado e execução de negociações.

A principal vantagem da estratégia reside no mecanismo de múltiplas confirmações e na gestão de risco robusta, mas também apresenta riscos como forte dependência de indicadores técnicos e alta sensibilidade a parâmetros. Através da introdução de ajuste dinâmico de parâmetros, confirmação multi-timeframe e melhoria da estratégia de stop loss, é possível aumentar ainda mais a estabilidade e adaptabilidade da estratégia.

No geral, é uma estratégia de trading quantitativa bem projetada, com lógica clara, adequada para traders de tendência de médio a longo prazo. Com a configuração adequada de parâmetros e controle de risco, a estratégia tem potencial para obter desempenho estável em diversos ambientes de mercado.

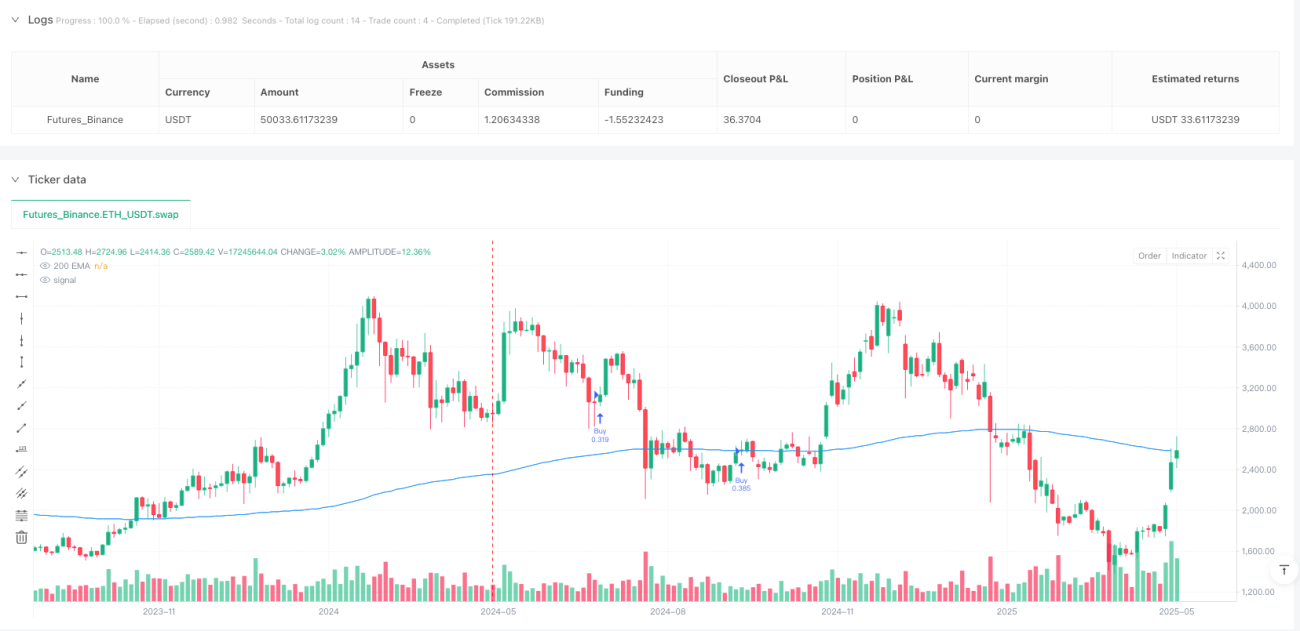

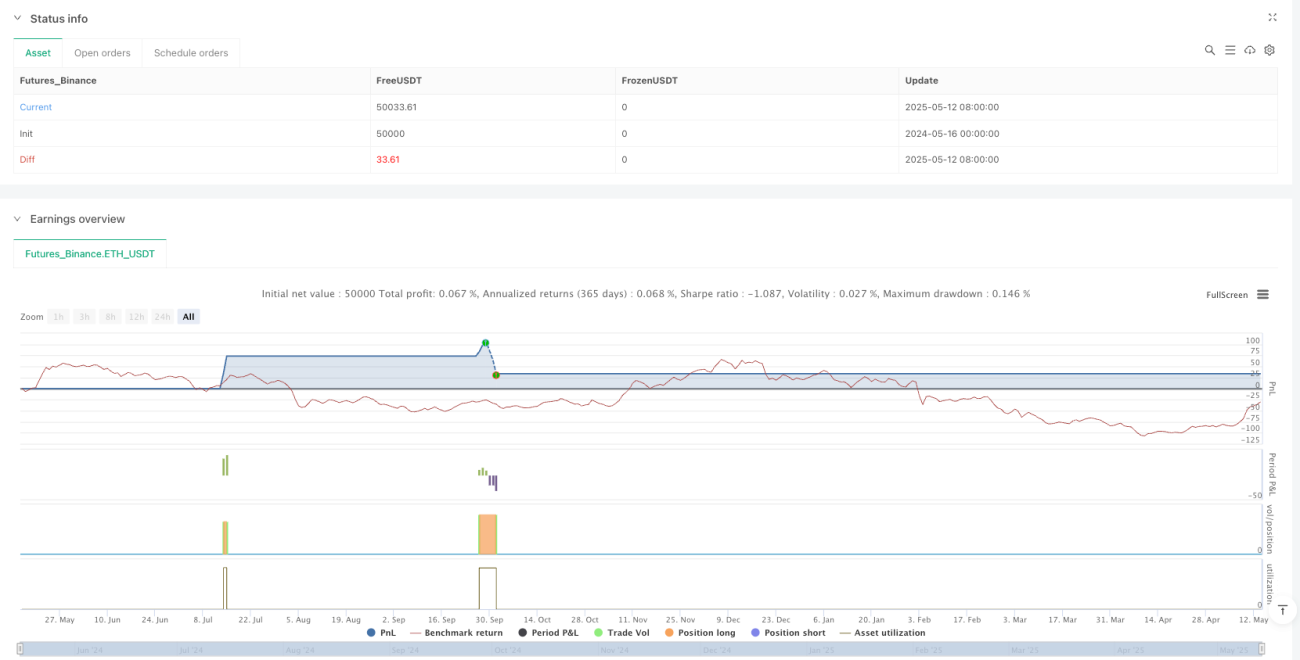

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("15-Min Candlestick Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1