Estratégia de Regressão à Média com Preenchimento Dinâmico de Gap: Filtro de Tendência e Volume

Visão Geral

A estratégia de reversão à média com preenchimento dinâmico de gaps é um sistema de negociação quantitativa especificamente projetado para explorar o fenômeno de preenchimento de gaps intradiários. A estratégia baseia-se na tendência natural do mercado de retornar e preencher esses gaps após uma ocorrência significativa. Operando em um timeframe de 3 minutos, ela utiliza padrões de preço específicos, direção de tendência e confirmação de volume para selecionar oportunidades de alta probabilidade. O sistema emprega princípios de reversão à média e melhora a taxa de sucesso com múltiplos filtros, incluindo filtro de tendência EMA, confirmação de volume e filtro de sobrecompra do RSI.

Princípios da Estratégia

A lógica central da estratégia gira em torno da detecção e preenchimento de gaps:

-

Mecanismo de Detecção de Gaps: A estratégia primeiro identifica gaps de preço acima de 0,5% intradiários. Comparando o preço de fechamento do dia anterior com o preço de abertura do dia atual, determina se é um gap de alta (gap up) ou de baixa (gap down).

-

Confirmação de Tendência: Utiliza as médias móveis exponenciais (EMA) de 50 e 200 períodos para determinar a tendência atual do mercado. Uma operação long (compra) só é considerada quando EMA50 > EMA200; uma operação short (venda) só é considerada quando EMA50 < EMA200.

-

Padrão de Reversão de Três Velas: A estratégia exige que três velas consecutivas formem um padrão de reversão. Para operações long, é necessário um padrão de alta com close[2] < close[1] < close. Para operações short, é necessário um padrão de baixa com close[2] > close[1] > close.

-

Filtro de Volume: O filtro de volume opcional garante que as negociações só ocorram quando o volume for superior à média de 20 períodos, aumentando a confiabilidade do sinal.

-

Filtro RSI: Para operações short, é adicionada a condição RSI > 60, garantindo que o mercado esteja em um estado relativamente sobrecomprado, melhorando a qualidade do sinal de venda.

As condições de entrada combinam todos os fatores acima:

- Long: Gap de baixa + padrão de três velas de alta + confirmação de volume + tendência de alta

- Short: Gap de alta + padrão de três velas de baixa + confirmação de volume + tendência de baixa + RSI sobrecomprado

Vantagens da Estratégia

-

Identificação Clara de Anomalias de Mercado: A estratégia foca em uma anomalia específica do mercado – gaps de preço – um fenômeno estatisticamente significativo que oferece uma vantagem preditiva.

-

Múltiplos Mecanismos de Confirmação: Ao combinar gaps, filtro de tendência, confirmação de volume e padrões de preço, a estratégia reduz significativamente a probabilidade de sinais falsos.

-

Gestão de Risco Precisa: Utiliza o ATR para definir stop loss e metas de lucro, garantindo que o gerenciamento de risco se adapte às mudanças na volatilidade do mercado. Um valor máximo de stop loss em dólares é definido, controlando efetivamente a exposição de risco por negociação.

-

Trailing Stop Dinâmico: Uma vez que a negociação atinge um nível de lucro de 2×ATR, um trailing stop pode ser ativado, permitindo que as negociações lucrativas continuem enquanto preserva parte dos lucros.

-

Configuração Flexível de Parâmetros: A estratégia oferece vários parâmetros ajustáveis (tamanho do gap, multiplicador ATR, valor máximo de stop loss, etc.), que podem ser otimizados de acordo com a tolerância ao risco do trader e as condições do mercado.

-

Proteção por Limite de Tempo: Ao definir um tempo máximo de permanência (50 candles), evita que as negociações fiquem por muito tempo em prejuízo, otimizando a eficiência do uso do capital.

-

Alinhamento com a Microestrutura do Mercado: O design da estratégia está alinhado com a microestrutura do mercado, focando em negociações intradiárias e evitando riscos overnight.

Riscos da Estratégia

-

Taxa de Acerto Moderada: A taxa de acerto de aproximadamente 46% significa que o número de negociações perdedoras é ligeiramente maior que o de vencedoras. Embora seja lucrativa no geral, pode ser necessária uma boa resiliência psicológica para superar períodos de perdas consecutivas.

-

Dependência do Mercado: A estratégia afirma explicitamente ser aplicável apenas ao gráfico de 3 minutos do NASDAQ (US100), não tendo sido testada ou otimizada para outros ativos ou timeframes. Isso limita seu escopo de aplicação.

-

Sensibilidade a Parâmetros: Como a maioria das estratégias quantitativas, o desempenho pode ser altamente sensível à escolha de parâmetros. A otimização excessiva pode levar a bons resultados em backtests, mas desempenho ruim em negociações reais.

-

Frequência de Negociação Limitada: Executar apenas uma negociação por dia limita o potencial de lucro, especialmente em dias de baixa volatilidade, quando outras oportunidades podem ser perdidas.

-

Risco de Frequência de Ocorrência de Gaps: A estratégia depende da ocorrência de gaps de tamanho específico; durante períodos calmos do mercado, pode ficar muito tempo sem sinais de negociação.

-

Risco de Decadência da Estratégia: À medida que mais traders utilizam estratégias semelhantes, o efeito de preenchimento de gaps pode enfraquecer, levando a uma redução na eficácia.

Medidas de Mitigação:

- Implementar gestão de capital rigorosa, arriscando no máximo 1-2% da conta por negociação.

- Revalidar e otimizar periodicamente os parâmetros da estratégia.

- Considerar ajustar o limiar do gap em diferentes condições de mercado.

- Reservar tempo suficiente para monitorar o desempenho da estratégia em negociações reais.

Direções de Otimização da Estratégia

-

Aprimorar o Filtro de Tendência: A estratégia atual usa um cruzamento simples de EMA como indicador de tendência. Pode-se integrar métodos mais complexos de identificação de tendência, como ADX (Average Directional Index) ou análise de tendência de múltiplos timeframes, para melhorar a qualidade do filtro.

-

Otimizar o Momento de Entrada: O padrão atual de reversão de três velas pode ser muito simples. Considere adicionar confirmações técnicas como formações de candlestick, níveis de suporte/resistência ou análise de price action para otimizar o momento de entrada.

-

Stop Loss e Meta de Lucro Dinâmicos: Embora o uso de um multiplicador ATR fixo seja razoável, é possível implementar ajustes dinâmicos baseados na volatilidade do mercado ou no horário intradiário. Por exemplo, aumentar o multiplicador ATR em períodos de alta volatilidade ou ajustar parâmetros de risco de acordo com a sessão de negociação.

-

Aprimoramento com Machine Learning: Analisar características históricas da taxa de sucesso de preenchimento de gaps (como tamanho do gap, condições de mercado, horário, etc.) por meio de modelos de aprendizado de máquina pode melhorar ainda mais o desempenho da estratégia.

-

Aumentar a Frequência de Negociação: Considere modificar a estratégia para permitir múltiplas negociações no mesmo dia, especialmente se a negociação anterior já foi encerrada e um novo sinal válido aparecer. Isso pode aumentar os lucros gerais, mas requer testes cuidadosos para garantir que não introduza overtrading.

-

Integração de Sinais de Mercados Relacionados: Considere integrar sinais de mercados relacionados (como futuros, ETFs ou índices setoriais correlatos) como confirmação. Isso pode fornecer uma vantagem informacional adicional, especialmente para julgar se um gap será ou não preenchido.

-

Filtro de Horário: O mercado pode se comportar de forma diferente em diferentes períodos do dia. Adicionar um filtro baseado no horário de negociação pode melhorar o desempenho da estratégia, por exemplo, evitando os períodos de alta volatilidade na abertura e no fechamento do mercado.

Resumo

A estratégia de reversão à média com preenchimento dinâmico de gaps é um sistema de negociação intradiária bem elaborado, focado em explorar a tendência estatística de reversão de gaps de mercado. A estratégia combina detecção de gaps, confirmação de tendência, filtro de volume e reconhecimento de padrões de preço, criando uma estrutura de tomada de decisão em múltiplas camadas.

A principal vantagem da estratégia está em suas regras de entrada claramente definidas, gerenciamento de risco baseado em ATR e múltiplos mecanismos de confirmação. Embora a taxa de acerto seja moderada (cerca de 46%), por meio de uma configuração precisa de risco-retorno (relação risco-retorno de 2:1), a estratégia é capaz de gerar retornos positivos em backtests.

Esta estratégia é particularmente adequada para traders que buscam explorar anomalias específicas do mercado, especialmente investidores interessados em negociações intradiárias no NASDAQ. No entanto, os usuários em potencial devem estar cientes das limitações da estratégia, incluindo dependência do mercado e sensibilidade a parâmetros.

Ao implementar as medidas de otimização sugeridas, especialmente o aprimoramento do filtro de tendência e a melhoria do momento de entrada, a estratégia pode aumentar ainda mais seu desempenho e robustez. À medida que as condições do mercado mudam, a reavaliação e o ajuste periódicos dos parâmetros serão fundamentais para manter o sucesso a longo prazo.

Em última análise, esta estratégia representa uma abordagem equilibrada de negociação quantitativa, combinando análise técnica e conceitos estatísticos para capturar padrões específicos de comportamento do mercado de forma sistemática.

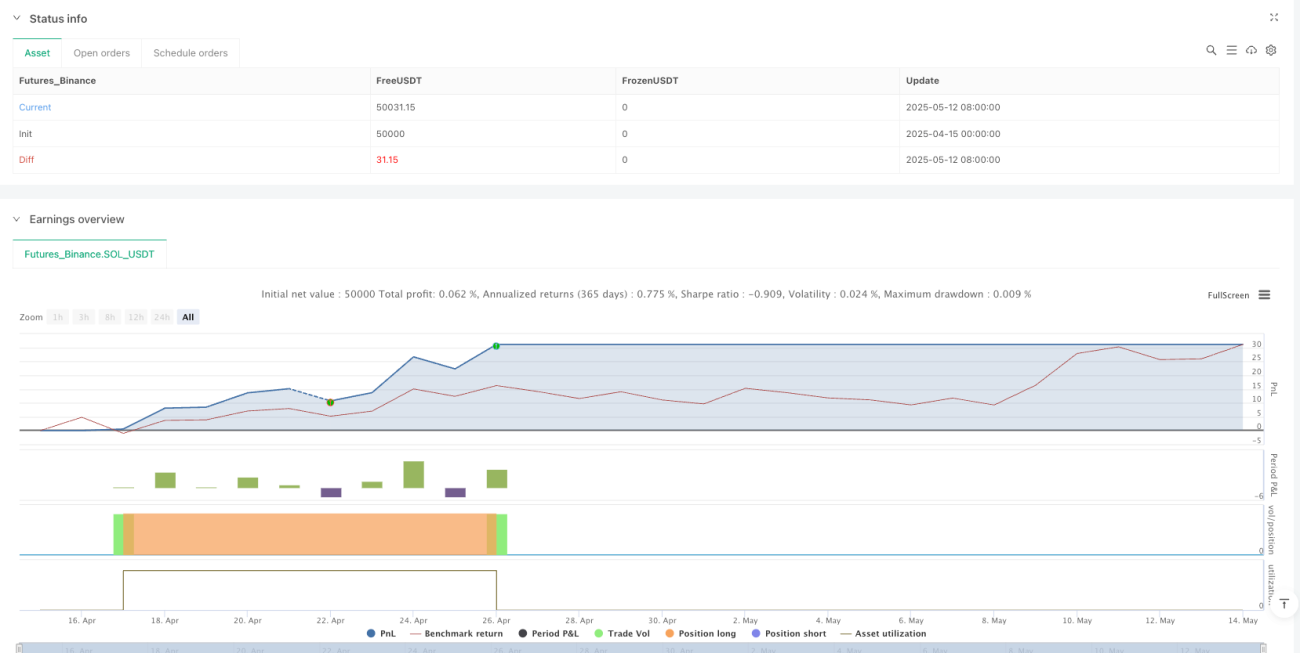

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1