Sistema de Negociação de Momentum com Cruzamento de Múltiplos Indicadores: Estratégia de Take Profit e Stop Loss Automáticos com Filtro de Volume EMA+CPR

Visão Geral

Esta estratégia é um sistema de negociação baseado em múltiplos indicadores técnicos, combinando cruzamento de Médias Móveis Exponenciais (EMA), Preço de Referência do Ponto Central (CPR), filtro de volume e configurações automáticas de stop loss/take profit. A lógica central da estratégia utiliza o cruzamento entre EMA rápida e lenta para determinar a direção da tendência do mercado, ao mesmo tempo que usa o CPR como ponto de referência adicional de preço para confirmar os sinais. Um filtro de volume verifica a atividade do mercado, e stops e targets percentuais fixos são definidos para gerenciar o risco e garantir lucros. A estratégia é adequada para mercados futuros e de ações, oferecendo funcionalidades completas de backtest e permitindo ajustes de parâmetros conforme a necessidade do usuário.

Princípio da Estratégia

A lógica central de negociação desta estratégia baseia-se nos seguintes componentes-chave:

-

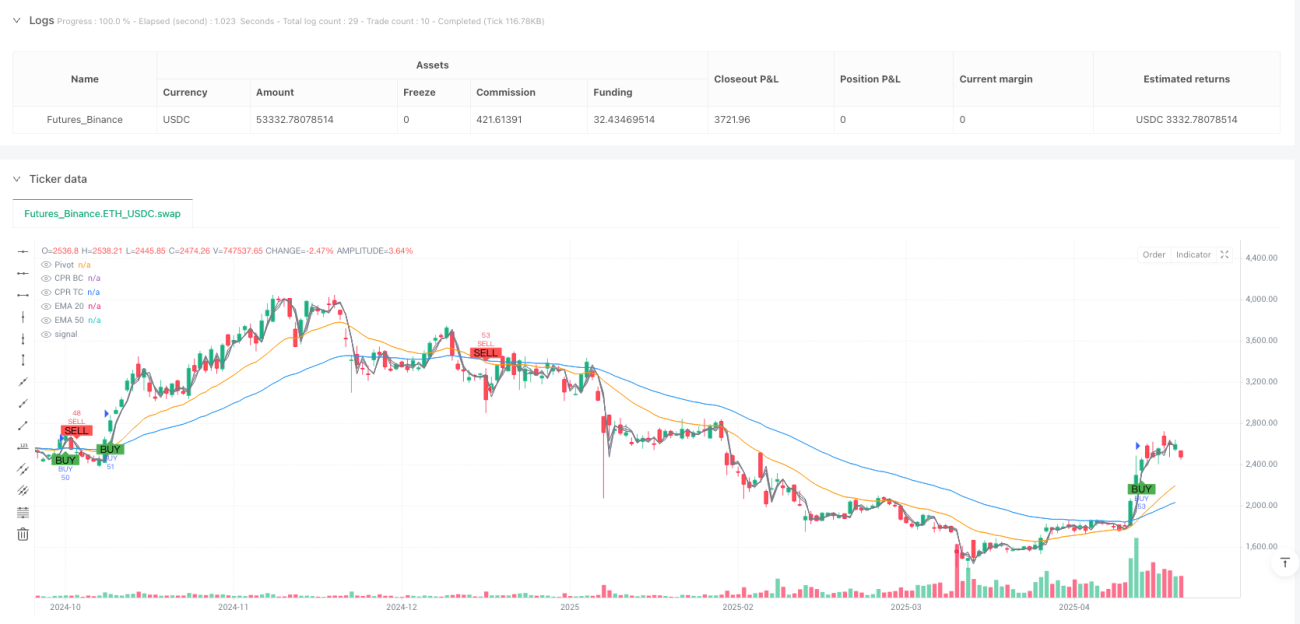

Sistema de Cruzamento EMA: A estratégia utiliza Médias Móveis Exponenciais (EMA) de 20 e 50 períodos como principal indicador de tendência. Quando a EMA rápida (20 períodos) cruza acima da EMA lenta (50 períodos), gera um sinal de compra (long); quando a EMA rápida cruza abaixo da lenta, gera um sinal de venda (short). Esta é a clássica estratégia de cruzamento de médias móveis, usada para capturar pontos de inflexão da tendência.

-

Confirmação CPR (Preço de Referência do Ponto Central): A estratégia incorpora o indicador CPR como ferramenta de confirmação dos níveis de preço. O CPR é composto por três níveis-chave: Pivot, Suporte Central (BC) e Resistência Central (TC). Esses níveis são calculados com base na máxima, mínima e fechamento do dia anterior. Para operações de compra, a estratégia exige que o preço esteja acima do Pivot; para operações de venda, o preço deve estar abaixo do Pivot. Isso adiciona rigor às condições de negociação, filtrando alguns possíveis sinais falsos.

-

Filtro de Volume: Para evitar negociações em momentos de baixo volume, a estratégia exige que o volume atual seja maior que a média móvel de 20 dias do volume. Volume elevado geralmente indica maior participação do mercado, aumentando a confiabilidade do movimento de preço. O usuário pode optar por ativar ou desativar este filtro.

-

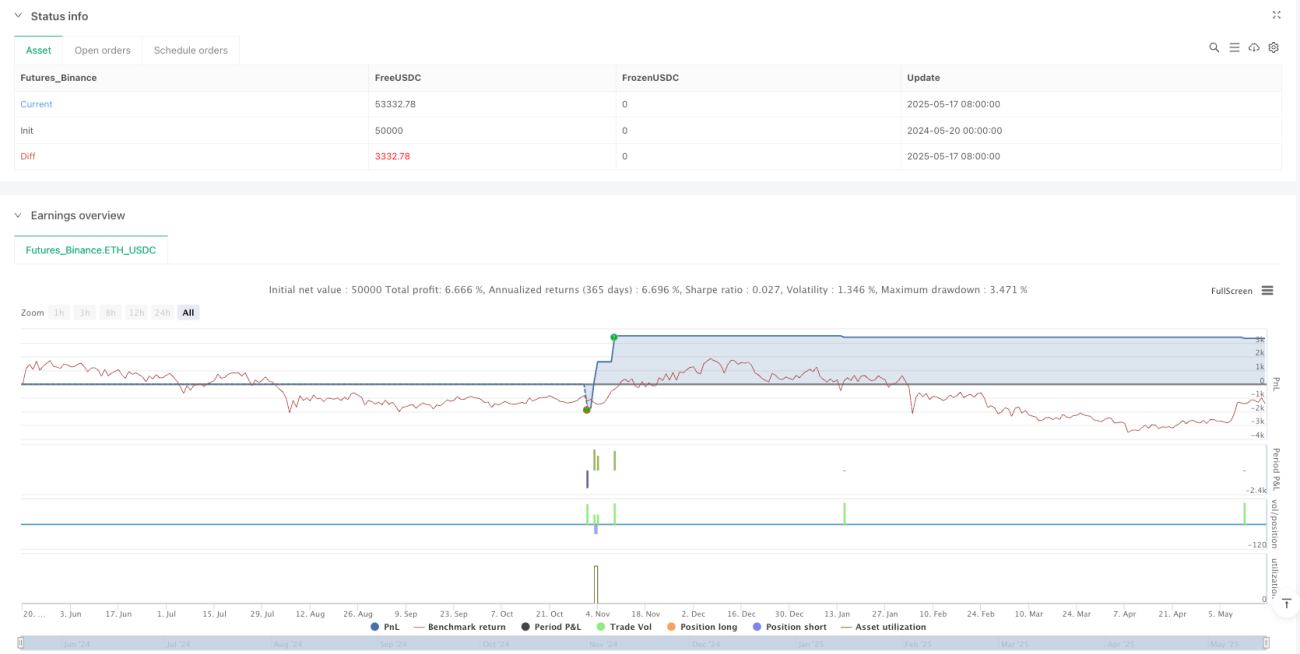

Stop Loss/Take Profit Automáticos: A estratégia define stops e targets percentuais fixos baseados no preço de entrada. Por padrão, o stop loss está localizado 1,5% abaixo do preço de entrada e o take profit 3% acima. Isso resulta em uma relação risco-retorno de 1:2, alinhada a princípios sólidos de gerenciamento de risco. Esses parâmetros podem ser ajustados via inputs.

-

Visualização de Sinais: A estratégia exibe visualmente os sinais de compra e venda no gráfico, na forma de etiquetas e formas, permitindo que o trader identifique claramente os pontos de entrada.

A lógica de execução das negociações é simples e direta: quando as condições de compra (cruzamento EMA para cima, preço acima do Pivot, volume satisfatório) são atendidas, a estratégia entra em uma posição comprada, definindo simultaneamente ordens de stop loss e take profit. Quando as condições de venda (cruzamento EMA para baixo, preço abaixo do Pivot, volume satisfatório) são atendidas, a estratégia entra em uma posição vendida, também com stop e target correspondentes.

Vantagens da Estratégia

-

Múltiplos Mecanismos de Confirmação: A estratégia combina indicadores de tendência (EMA), níveis de preço (CPR) e volume, formando um sistema de múltiplas confirmações. Isso reduz a probabilidade de sinais falsos e aumenta a confiabilidade das operações. Um único indicador pode gerar sinais incorretos, mas a confirmação por vários tipos diferentes de indicadores aumenta a chance de sucesso.

-

Alta Adaptabilidade: Através de parâmetros ajustáveis (como comprimento da EMA, percentuais de stop/target e ativação do filtro de volume), a estratégia pode se adaptar a diferentes ambientes de mercado e preferências de risco do trader. Isso a torna adequada tanto para mercados voláteis quanto para mercados relativamente estáveis.

-

Gerenciamento de Risco Integrado: A estratégia incorpora mecanismos automáticos de stop loss e take profit, algo que falta em muitas estratégias básicas. Isso garante que cada operação tenha metas predefinidas de risco e retorno, evitando decisões emocionais que afetem os resultados.

-

Sinais de Negociação Visuais: A estratégia exibe os sinais de forma intuitiva no gráfico, facilitando a identificação dos pontos de entrada e saída, o que ajuda no backtest e no ajuste da estratégia.

-

Código Simples e Eficiente: O código da estratégia é claro, com lógica modular, fácil de entender e modificar. Isso permite que mesmo traders com pouca experiência em programação compreendam o funcionamento da estratégia e façam ajustes conforme suas necessidades.

-

Ampla Aplicabilidade: A estratégia é adequada para diversos instrumentos de negociação, incluindo futuros e ações, sem necessidade de ajustes específicos para cada mercado. Essa versatilidade permite que a estratégia mantenha um desempenho relativamente estável em diferentes ambientes.

Riscos da Estratégia

-

Sinais Falsos de Cruzamento: A estratégia de cruzamento de EMAs pode gerar múltiplos sinais falsos em mercados laterais ou voláteis, resultando em perdas consecutivas. Embora o filtro CPR e o de volume ajudem a reduzir esses sinais, em mercados sem tendência clara esse ainda é um risco significativo. A solução é pausar as negociações em mercados laterais ou adicionar outros indicadores de confirmação de tendência.

-

Limitações do Stop Loss Fixo: A estratégia usa um stop loss percentual fixo baseado no preço de entrada, que pode não ser adequado para todas as condições de mercado e volatilidade. Em mercados de alta volatilidade, o stop fixo pode ser muito apertado; em mercados de baixa volatilidade, pode ser muito largo. Uma solução possível é usar um stop loss dinâmico baseado no ATR (Average True Range) para melhor se adaptar à volatilidade.

-

Risco de Slippage e Execução: A estratégia assume que todas as ordens são executadas ao preço especificado, mas na prática podem ocorrer slippage e atrasos na execução, especialmente em mercados com liquidez limitada. Isso pode fazer com que os resultados reais divirjam dos resultados do backtest. Para mitigar esse risco, podem ser usadas configurações conservadoras em negociações reais, como aumentar a margem do stop ou reduzir o tamanho da posição.

-

Excesso de Otimização de Parâmetros: O desempenho da estratégia depende fortemente dos parâmetros escolhidos (comprimento da EMA, percentuais de stop/target, etc.). A otimização excessiva pode levar a bons resultados em backtest, mas a um desempenho ruim em negociações reais. A solução é usar períodos de backtest mais longos e testar a robustez da estratégia em múltiplas condições de mercado.

-

Limitação do CPR Diário: A estratégia usa dados diários para calcular o CPR, o que pode não ser flexível ou responsivo o suficiente para negociações intradiárias ou em prazos mais curtos. Uma solução possível é ajustar o período de cálculo do CPR de acordo com o timeframe utilizado.

-

Sinais Falsos de Volume: Simplesmente exigir que o volume seja maior que a média de 20 dias pode não ser suficiente para avaliar com precisão a atividade do mercado. Alguns dias atípicos podem apresentar um pico de volume, mas não representar uma verdadeira confirmação de tendência. Pode-se considerar adicionar análises de volume mais complexas, como tendência de volume ou taxa de variação relativa do volume.

Direções de Otimização da Estratégia

-

Melhoria do Mecanismo de Identificação de Tendência: Atualmente, a estratégia depende principalmente do cruzamento de EMAs para identificar a tendência. Pode-se adicionar indicadores extras de tendência, como o ADX (Average Directional Index), para garantir que as negociações só ocorram em mercados com tendência forte. Isso ajudará a filtrar sinais falsos em mercados laterais, melhorando a qualidade em vez da quantidade das operações. Na implementação, pode-se adicionar a condição ADX > 25 como filtro adicional.

-

Stop Loss e Take Profit Dinâmicos: Substituir stops e targets percentuais fixos por indicadores de volatilidade como o ATR, para melhor adaptação a diferentes ambientes de mercado. Por exemplo, definir o stop loss como 2 vezes o ATR e o take profit como 4 vezes o ATR, mantendo a mesma relação risco-retorno, mas com melhor adaptação às condições do mercado.

-

Análise de Volume Aprimorada: O filtro de volume pode ser melhorado para considerar não apenas o volume em si, mas também a tendência do volume e a relação preço-volume. Por exemplo, adicionar a condição de que o aumento de volume esteja alinhado com a direção do preço, ou usar indicadores de volume mais complexos como o OBV (On-Balance Volume).

-

Otimização do Timing de Entrada: Atualmente, a estratégia entra imediatamente no momento do cruzamento. Pode-se adicionar condições de confirmação, como esperar um pullback do preço para níveis-chave de suporte/resistência ou aguardar 1-2 períodos para confirmar, reduzindo o risco de falso rompimento. Isso pode ser feito atrasando o sinal de entrada ou adicionando confirmação de padrões de preço.

-

Adicionar Filtro de Ambiente de Mercado: Pode-se incluir lógica para julgar o estado do mercado, por exemplo, usando indicadores de volatilidade como VIX ou ATR para determinar o cenário atual e usar diferentes parâmetros ou até mesmo pausar as negociações em certas condições. Por exemplo, em mercados de alta volatilidade, pode ser necessário um stop mais largo e um tamanho de posição mais conservador.

-

Simular Ausência de Dados de Volume: Para aumentar a aplicabilidade da estratégia em mercados sem dados de volume ou com dados não confiáveis, pode-se desenvolver uma versão alternativa que não exija volume, utilizando, por exemplo, a amplitude de preço ou outros indicadores técnicos no lugar da confirmação por volume.

-

Adicionar Filtro de Horário: Considerar a adição de condições de horário para evitar negociar durante períodos de alta volatilidade próximos à abertura e fechamento do mercado, ou durante divulgações de dados econômicos importantes. Isso pode ser feito verificando o horário atual da negociação e definindo uma janela de tempo permitida.

Resumo

Esta estratégia de negociação baseada em cruzamento de EMA, CPR e filtro de volume oferece um framework abrangente de sistema de negociação, combinando acompanhamento de tendência, confirmação de níveis de preço e validação de volume, além de funcionalidades integradas de gerenciamento de risco. O principal ponto forte da estratégia está em seus múltiplos mecanismos de confirmação e na configuração automática de stop loss/take profit, o que ajuda a aumentar a confiabilidade e a disciplina das operações.

No entanto, como toda estratégia de negociação, ela enfrenta alguns desafios, como o risco de sinais falsos e as limitações de parâmetros fixos. Através das direções de otimização propostas, especialmente a melhoria na identificação de tendência, o ajuste dinâmico de stops/targets e a filtragem aprimorada do ambiente de mercado, é possível aumentar ainda mais a robustez e adaptabilidade da estratégia.

Para traders, esta estratégia oferece um bom ponto de partida, que pode ser personalizado de acordo com o estilo de negociação e preferências de mercado de cada um. O mais importante é que, independentemente das modificações, devem sempre ser mantidos princípios sólidos de gerenciamento de risco, evitando a otimização excessiva de parâmetros e realizando backtests e simulações suficientes antes da negociação ao vivo.

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=6

strategy("Backtest: EMA + CPR + Volume + SL/Target", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1