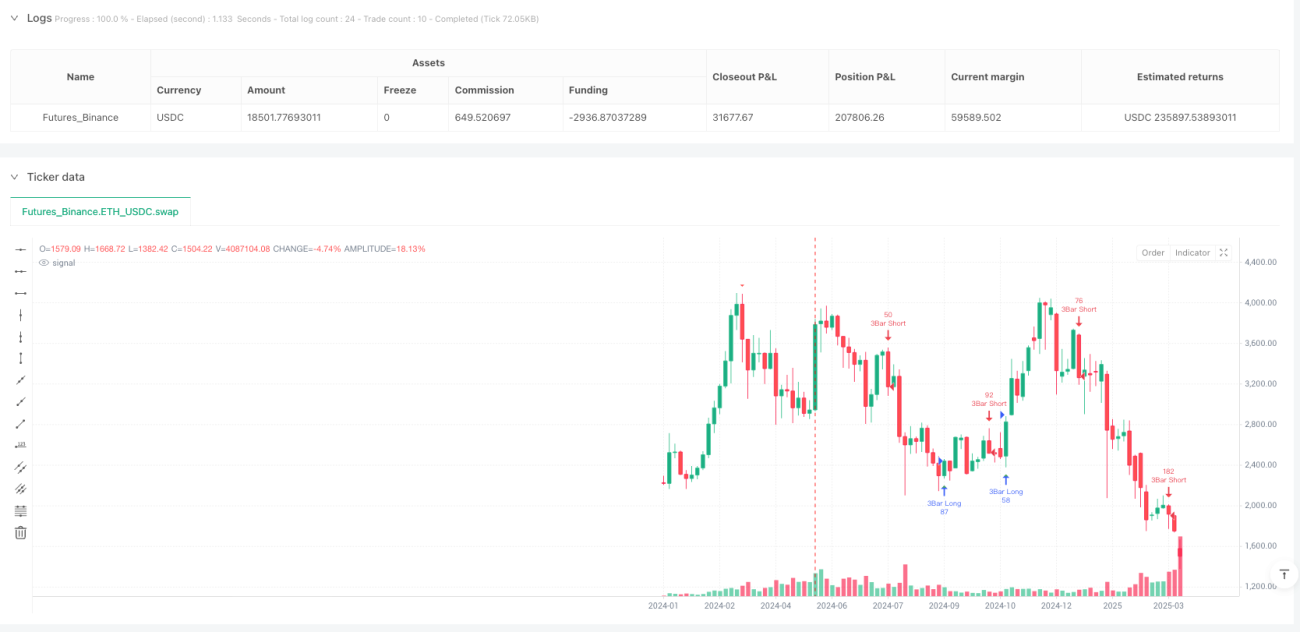

Visão Geral

A estratégia de negociação quantitativa de padrão de reversão tripla com take profit dinâmico baseado em ATR é um sistema de negociação quantitativo projetado para identificar sinais de exaustão de curto prazo no mercado. O conceito central da estratégia é capturar sinais de reversão após três velas consecutivas na mesma direção, protegendo os lucros por meio de um mecanismo dinâmico de take profit baseado no Average True Range (ATR). A estratégia é particularmente adequada para períodos de curto e médio prazo, como 15 minutos, 1 hora e 4 horas, adaptando-se automaticamente às características de volatilidade de diferentes ambientes de mercado, sem a necessidade de definir stops fixos, gerenciando o risco por meio de um mecanismo dinâmico de take profit.

Princípio da Estratégia

A lógica de entrada da estratégia baseia-se na identificação clara de padrões de preço:

-

Três velas consecutivas na mesma direção formam a confirmação direcional:

- Sinal de compra: três velas de baixa consecutivas seguidas por uma vela de reversão de alta.

- Sinal de venda: três velas de alta consecutivas seguidas por uma vela de reversão de baixa.

-

A vela de reversão deve ter um corpo suficientemente grande; o código define um tamanho mínimo de 3% para garantir que o sinal de reversão seja suficientemente forte.

-

A negociação é iniciada no fechamento da vela de reversão.

A lógica de saída da estratégia utiliza um mecanismo de take profit dinâmico baseado em ATR:

- Calcula o ATR de 14 períodos para medir a volatilidade do mercado.

- Quando o preço se move na direção favorável por pelo menos 1,5 vezes o ATR, o mecanismo de take profit dinâmico é ativado.

- Se o preço recuar 1,0 vez o ATR a partir da posição mais favorável, o sinal de saída é acionado.

Através da análise do código, observa-se que a estratégia não define um stop loss fixo, mas depende de um mecanismo de proteção após obter lucro para gerenciar o risco. A estratégia permite até 5 adições piramidais (pyramiding), utilizando 50% do patrimônio da conta por negociação, considerando uma comissão de negociação de 0,05%.

Vantagens da Estratégia

-

Mecanismo preciso de identificação de reversão: A combinação de três velas consecutivas na mesma direção seguidas por uma vela de reversão aumenta a precisão na identificação de reversões verdadeiras, reduzindo a ocorrência de sinais falsos.

-

Adaptação dinâmica à volatilidade do mercado: O uso do ATR como indicador de volatilidade permite que a estratégia se adapte automaticamente a diferentes mercados e períodos de volatilidade, sem necessidade de ajustes manuais de parâmetros.

-

Mecanismo inteligente de proteção de capital: O mecanismo de proteção só é ativado após a operação obter determinado lucro, evitando saídas prematuras devido a pequenas oscilações do mercado, ao mesmo tempo que bloqueia os lucros oportunamente quando há recuo nos ganhos.

-

Gerenciamento flexível de posição: Suporta adições piramidais, permitindo aumentar a posição após a confirmação da tendência, melhorando o potencial de lucro.

-

Ampla aplicabilidade: A estratégia é particularmente eficaz em mercados laterais e pontos de reversão de tendência, sendo adequada para mercados voláteis como criptomoedas, ouro e forex.

-

Parâmetros simples e fáceis de ajustar: Basta definir a porcentagem mínima do corpo, o período do ATR e os parâmetros do take profit dinâmico, facilitando a otimização e adaptação a diferentes ambientes de mercado.

Riscos da Estratégia

-

Risco de falta de stop loss fixo: A estratégia não define um stop loss tradicional. Se o mercado continuar a se mover desfavoravelmente antes da ativação do take profit dinâmico, pode resultar em perdas significativas. Para mitigar esse risco, recomenda-se que o trader considere adicionar um mecanismo de stop loss de emergência baseado em tempo ou porcentagem máxima de perda.

-

Risco de excesso de negociações: Como as condições de entrada são relativamente flexíveis (apenas 3 velas na mesma direção mais uma vela de reversão), em mercados laterais pode gerar muitos sinais de negociação. Isso pode ser reduzido adicionando filtros extras, como combinação com indicadores de tendência ou níveis de suporte/resistência.

-

Risco de adição piramidal: A estratégia suporta até 5 adições. Se o mercado reverter repentinamente, pode acumular grandes perdas. Recomenda-se reduzir o número de adições de acordo com a tolerância ao risco ou definir condições mais rigorosas para as adições.

-

Dependência das condições de mercado: A estratégia tem melhor desempenho em mercados laterais ou no final das tendências, mas em mercados com forte tendência pode acionar sinais errados com frequência. Deve-se considerar a adição de filtros de tendência, aplicando a estratégia apenas em ambientes de mercado adequados.

-

Sensibilidade a parâmetros: Pequenas alterações nos parâmetros dos múltiplos do ATR podem afetar significativamente o desempenho da estratégia, exigindo otimização e backtesting completos para diferentes mercados e prazos.

Direções de Otimização da Estratégia

-

Adicionar filtro de tendência: Combinar com indicadores como média móvel ou ADX, entrando apenas quando a tendência estiver alinhada com o sinal de reversão, aumentando a taxa de acerto. Exemplo de implementação:

// Exemplo de filtro de tendência ema200 = ta.ema(close, 200) adx = ta.adx(14) inUptrend = close > ema200 and adx > 25 inDowntrend = close < ema200 and adx > 25 -

Mecanismo de stop loss inteligente: Adicionar um stop loss inicial baseado em ATR, oferecendo proteção antes da ativação do take profit dinâmico. Exemplo:

// Exemplo de stop loss inicial initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr : strategy.position_size < 0 ? shortEntry + 2 * atr : na -

Adicionar filtro de sessão de negociação: Em certos mercados, a volatilidade pode ser muito alta ou muito baixa em horários específicos, impactando o desempenho. Pode-se adicionar um filtro de horário, negociando apenas na melhor sessão.

-

Otimizar condição de confirmação de reversão: Considerar a combinação com volume ou indicadores de momentum para fortalecer a confiabilidade do sinal de reversão. Idealmente, um sinal de reversão deve ser acompanhado por aumento de volume ou divergência de momentum.

-

Ajuste dinâmico de parâmetros: Pode-se projetar um mecanismo que ajuste automaticamente os múltiplos do ATR com base nas condições do mercado. Por exemplo, aumentar a distância de trailing em períodos de alta volatilidade e diminuí-la em períodos de baixa volatilidade.

-

Adicionar metas de lucro: Além do take profit dinâmico, podem ser definidos pontos de realização parcial com base em níveis de suporte/resistência ou retrações de Fibonacci, garantindo parte do lucro em níveis importantes.

-

Otimizar gerenciamento de risco: Limitar o risco de cada operação a uma porcentagem fixa do patrimônio, em vez de usar 50% do patrimônio. Pode ser implementado da seguinte forma:

// Cálculo dinâmico do tamanho da posição riskPerTrade = 1 // risco de 1% do patrimônio posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

Resumo

A estratégia de negociação quantitativa de padrão de reversão tripla com take profit dinâmico baseado em ATR é um sistema de negociação de reversão de curto prazo bem elaborado, que captura pontos de inflexão do mercado identificando padrões de reversão após três velas consecutivas na mesma direção. Sua principal característica é o uso de um mecanismo de take profit dinâmico baseado em ATR, permitindo que a estratégia se adapte à volatilidade de diferentes condições de mercado, preservando espaço suficiente para lucros e bloqueando lucros realizados oportunamente.

A estratégia é especialmente adequada para mercados laterais e com alta volatilidade, como criptomoedas, ouro e forex. Ao adicionar as sugestões de otimização apresentadas neste artigo, como filtro de tendência, stop loss inteligente e ajuste dinâmico de parâmetros, os traders podem melhorar a estabilidade e a lucratividade da estratégia.

É importante notar que, embora a estratégia tenha capacidade de adaptação automática às mudanças do mercado, ainda requer que o trader otimize e ajuste os parâmetros de acordo com as características específicas do mercado e sua tolerância ao risco. Antes da aplicação em tempo real, recomenda-se realizar backtesting histórico completo e negociação simulada para validar o desempenho da estratégia em diferentes ambientes de mercado.

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1