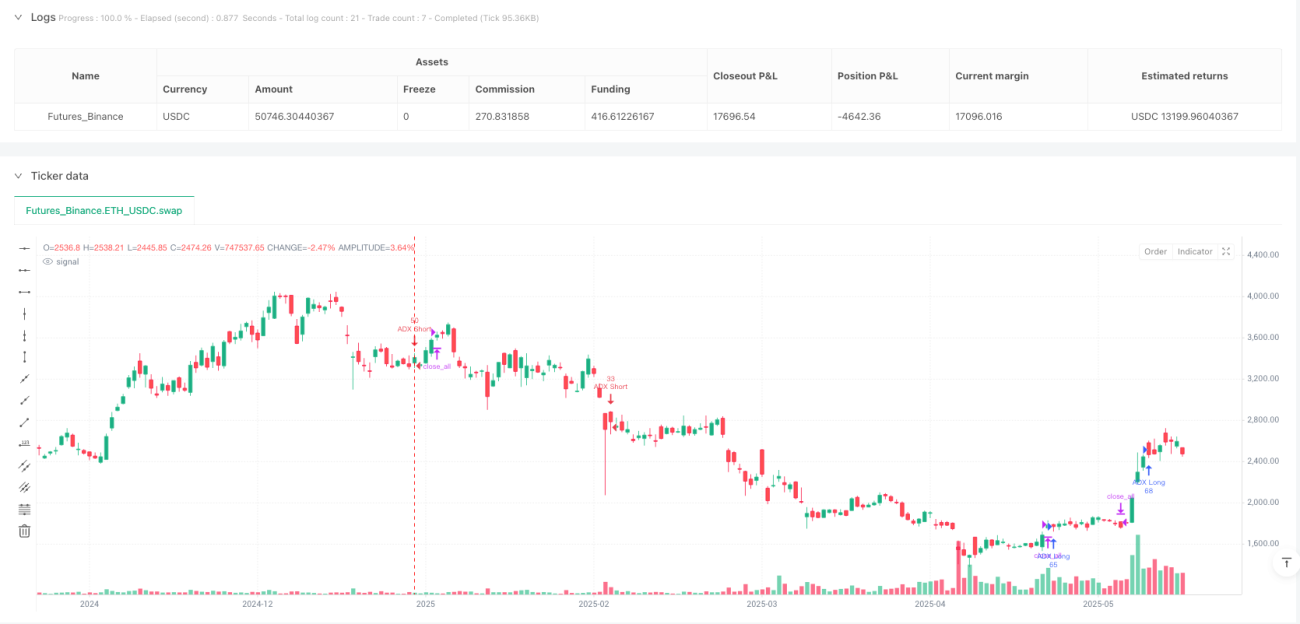

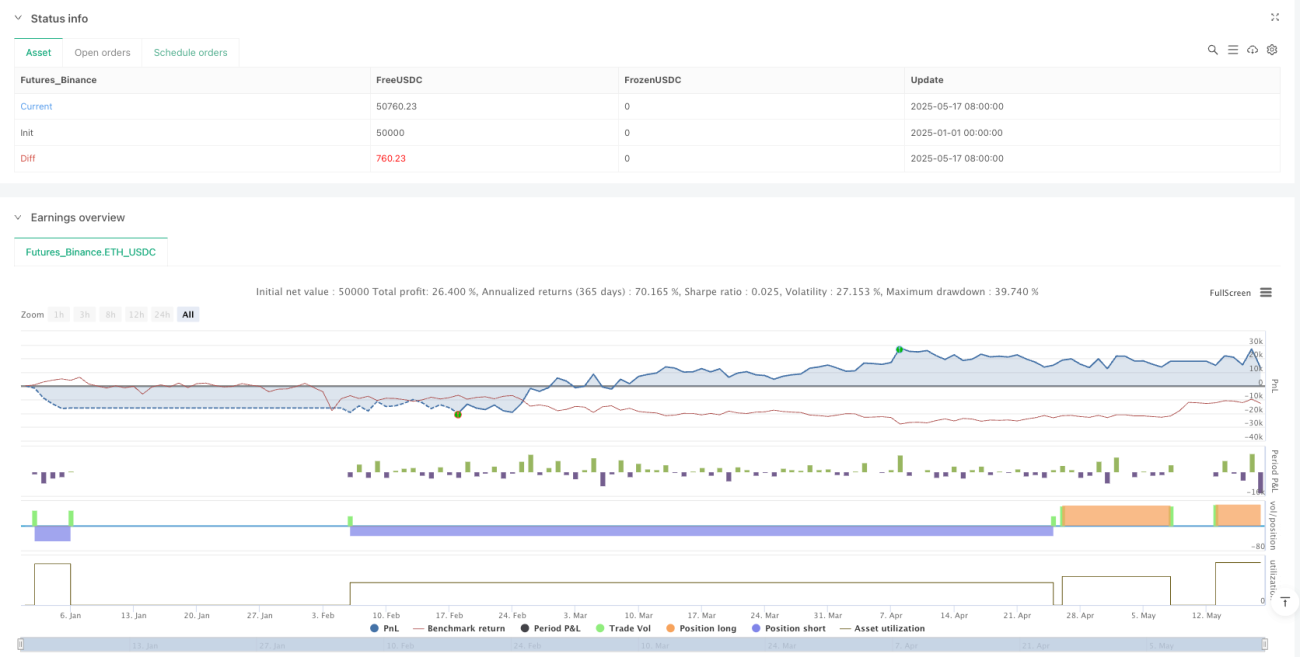

Visão Geral

A estratégia de trading quantitativo de entrada com filtro de momentum ADX de tendência forte é um sistema de negociação baseado na confirmação da força da tendência, que utiliza o Índice de Movimento Direcional Médio (ADX) e o Indicador de Movimento Direcional (DMI) para identificar tendências com intensidade suficiente no mercado, entrando em posições apenas nessas tendências de alta qualidade. O conceito central da estratégia é "nem toda tendência vale a pena ser negociada". Ao filtrar tendências fracas e mercados congestionados, ela se concentra em capturar movimentos de preço com direcionalidade e momentum claros, melhorando assim a eficiência do uso do capital e a taxa de sucesso das operações.

Princípios da Estratégia

A lógica central da estratégia baseia-se na combinação dos indicadores ADX e DMI:

-

Cálculo dos Indicadores: O sistema primeiro calcula os três indicadores: ADX, +DI e -DI. Todos eles são construídos com base na lógica do DMI (Indicador de Movimento Direcional). O ADX mede a força da tendência, enquanto +DI e -DI representam a pressão de alta e de baixa, respectivamente.

-

Condições de Entrada:

- Entrada Longa: Quando o ADX está acima do limiar definido (padrão 25) e o +DI é maior que o -DI, o sistema considera que existe uma tendência de alta suficientemente forte, abrindo uma posição comprada caso esteja sem posição.

- Entrada Curta: Quando o ADX está acima do limiar definido e o -DI é maior que o +DI, o sistema considera que existe uma tendência de baixa suficientemente forte, abrindo uma posição vendida caso esteja sem posição.

-

Condições de Saída: Quando ocorre um cruzamento dos indicadores direcionais (cruzamento DI), o sistema fecha todas as posições. Especificamente:

- Fechamento de Longa: Quando o -DI cruza acima do +DI, indicando que a força de alta está diminuindo e a tendência pode estar se revertendo.

- Fechamento de Curta: Quando o +DI cruza acima do -DI, indicando que a força de baixa está diminuindo e a tendência pode estar se revertendo.

-

Configuração de Parâmetros:

- Período de cálculo do ADX: 14 (configuração padrão)

- Limiar do ADX: 25 (configurável)

- Percentual de capital utilizado por entrada: 50%

- Número máximo de pirâmide (reentradas na mesma direção): 5

- Taxa de corretagem: 0,05%

-

Timeframes Recomendados: 4 horas, 12 horas e diário. Esses timeframes mais altos permitem que os sinais do ADX amadureçam completamente, gerando sinais de negociação menos frequentes, porém mais confiáveis.

Vantagens da Estratégia

-

Filtragem de Tendências de Alta Qualidade: Através do filtro ADX, a estratégia só entra em operações quando uma tendência forte é confirmada, evitando perdas desnecessárias em tendências fracas ou mercados laterais.

-

Redução de Sinais Falsos: Em comparação com sistemas que usam apenas indicadores direcionais, a adição do filtro de força ADX reduz significativamente o número de rompimentos falsos e sinais espúrios, aumentando a eficiência das operações.

-

Adaptabilidade às Condições do Mercado: A estratégia adapta-se naturalmente a diferentes condições de mercado, mantendo-se automaticamente à margem em mercados laterais ou de tendência fraca, e participando ativamente em mercados com tendência forte.

-

Mecanismo de Pirâmide: Permite até 5 reentradas na mesma direção da tendência, ajudando a maximizar os lucros quando a tendência forte se mantém.

-

Gestão de Capital Integrada: A estratégia incorpora regras de gestão de capital, utilizando 50% do capital disponível por entrada. Esse controle de posicionamento moderado ajuda a gerenciar o risco.

-

Regras Claras de Entrada e Saída: As regras de entrada e saída da estratégia são objetivas, não dependendo de julgamento subjetivo, facilitando a implementação quantitativa e o backtest.

Riscos da Estratégia

-

Risco de Atraso (Lag): O ADX é um indicador atrasado, o que pode resultar em entradas relativamente tardias, perdendo a fase inicial da tendência e reduzindo o retorno total.

-

Saída Tardia em Reversões de Tendência: Como o sinal de saída é baseado no cruzamento dos DIs, em reversões rápidas de tendência, o sistema pode não fechar a posição a tempo, resultando em perda de parte dos lucros.

-

Sensibilidade a Parâmetros: A definição do limiar do ADX tem um impacto significativo no desempenho do sistema. Um limiar muito alto pode levar à perda de boas oportunidades de negociação; um limiar muito baixo pode introduzir muito ruído nas operações.

-

Desempenho Fraco em Mercados Laterais: Em mercados de oscilação prolongada ou amplitude estreita, a estratégia pode gerar sinais com frequência, mas com dificuldade para obter lucro, resultando em pequenas perdas repetidas.

-

Risco de Excesso de Reentradas (Piramidagem): Permitir até 5 reentradas pode amplificar as perdas em caso de reversão súbita da tendência, especialmente em mercados voláteis.

Soluções:

- Combinar com outros indicadores de confirmação (como médias móveis, RSI, etc.) para validar a tendência.

- Ajustar dinamicamente o limiar do ADX para se adequar a diferentes ambientes de mercado.

- Adicionar mecanismos de stop loss para limitar a perda máxima por operação.

- Reduzir o número de reentradas em mercados de alta volatilidade.

- Otimizar os parâmetros para diferentes ativos e timeframes.

Direções de Otimização da Estratégia

-

Limiar ADX Dinâmico: Implementar um limiar ADX adaptativo, ajustando automaticamente o limiar com base na volatilidade do mercado ou na distribuição histórica do ADX. Isso pode resolver as limitações de um limiar fixo em diferentes condições de mercado, melhorando a adaptabilidade do sistema.

-

Integração de Indicadores de Confirmação de Tendência: Adicionar filtros de confirmação de tendência, como sistemas de médias móveis, Bandas de Bollinger ou Nuvem Ichimoku, aos sinais ADX para reduzir sinais falsos e melhorar a precisão das entradas.

-

Otimização do Mecanismo de Saída: Atualmente, a saída baseia-se apenas no cruzamento dos DIs. Pode-se considerar a incorporação de trailing stops, metas de lucro ou stops dinâmicos baseados na volatilidade para bloquear lucros e controlar riscos de forma mais eficaz.

-

Otimização da Gestão de Capital: Implementar controle dinâmico do tamanho da posição, ajustando automaticamente a percentagem de capital por operação com base na força da leitura do ADX, na volatilidade do mercado e no desempenho da conta, em vez de usar fixamente 50% do capital.

-

Filtro de Horário: Adicionar filtros de sessão de mercado, evitando períodos de baixa volatilidade ou instabilidade, concentrando-se em horários onde as tendências são mais propensas a se formar e continuar.

-

Refinamento da Lógica de Reentrada (Piramidagem): Melhorar a lógica de pirâmide, estabelecendo condições mais refinadas para reentradas, como quando o ADX continua a aumentar, o preço atinge novas máximas/mínimas ou ocorre um pullback para níveis de suporte/resistência, em vez de simplesmente permitir até 5 reentradas.

-

Estrutura de Backtest e Otimização: Criar uma estrutura completa de backtest, otimizando os parâmetros da estratégia para diferentes condições de mercado, períodos de tempo e classes de ativos, a fim de encontrar a melhor combinação de parâmetros.

Resumo

A estratégia de trading quantitativo de entrada com filtro de momentum ADX de tendência forte é um sistema focado em tendências de alta qualidade. Através da combinação dos indicadores ADX e DMI, ela filtra eficazmente o ruído do mercado e as tendências fracas, entrando em posições apenas quando uma tendência com força suficiente é confirmada. Esta estratégia é particularmente adequada para ativos com ciclos de tendência longos, como Bitcoin, Ethereum, ouro e os principais pares de forex.

A principal vantagem da estratégia reside na sua alta seletividade. Através de um filtro rigoroso de força de tendência, o sistema evita negociar frequentemente em condições desfavoráveis de mercado, aumentando assim a taxa de acerto e a eficiência do capital. Embora existam riscos de atraso e sensibilidade a parâmetros, através das direções de otimização sugeridas, como ajuste dinâmico de limiares, integração de indicadores de confirmação adicionais e melhoria do mecanismo de saída, a estratégia pode ter o seu desempenho ainda mais aprimorado em diferentes ambientes de mercado.

Para os traders que procuram reduzir o ruído nas negociações e concentrar-se em capturar fortes tendências, esta estratégia oferece uma estrutura confiável. Ao ajustar o comprimento do ADX e o seu limiar, os traders podem encontrar o melhor ponto de equilíbrio de acordo com a sua tolerância ao risco e as características do ativo negociado, obtendo retornos consideráveis enquanto mantêm uma elevada taxa de acerto.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – ADX Trend Strength Entry Bot

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1