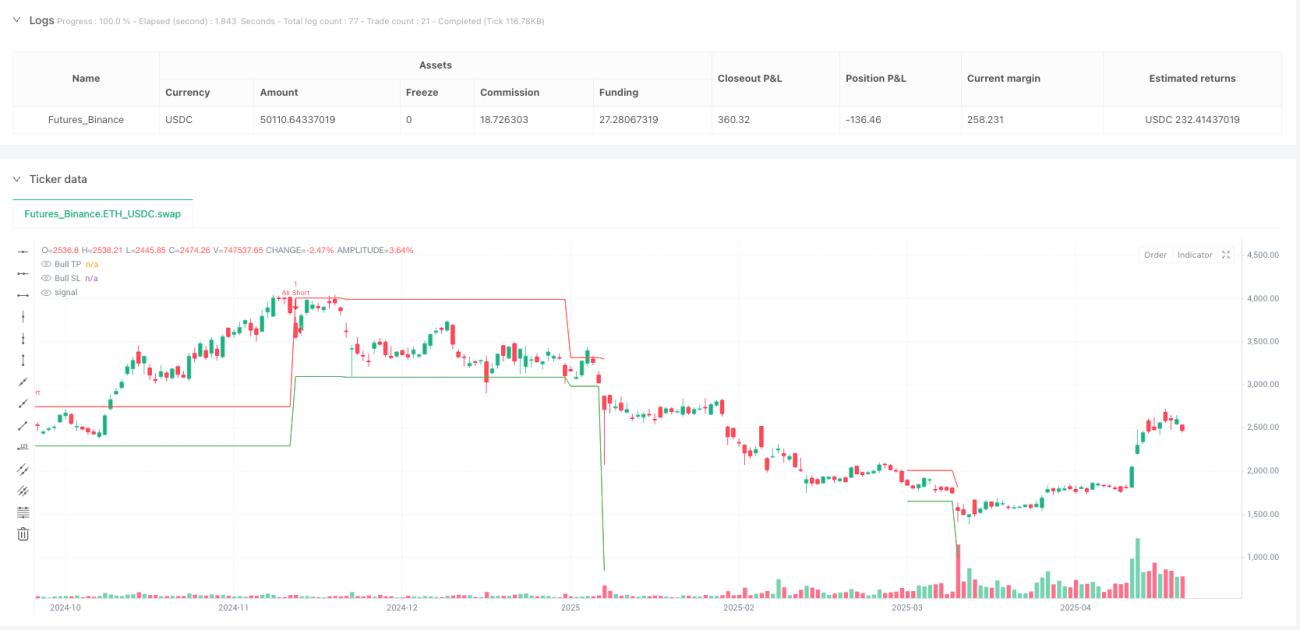

Visão Geral

A estratégia de negociação multifatorial de probabilidade e momentum com tripla microcanal é uma abordagem quantitativa baseada em padrões de preços. Seu núcleo consiste em identificar a estrutura de microcanal formada por três velas consecutivas no mercado e quantificar os sinais de negociação por meio de 10 fatores-chave, aumentando assim a probabilidade de sucesso das operações. A estratégia é aplicável a mercados financeiros de diversos períodos de tempo, especialmente para traders de curto prazo intradiário, oferecendo mecanismos objetivos e sistematizados de entrada e saída. Combinando as vantagens do reconhecimento de padrões da análise técnica e da probabilidade estatística, a estratégia fornece uma solução completa de negociação por meio de um rigoroso sistema de controle de risco.

Princípios da Estratégia

O princípio central da estratégia de negociação multifatorial de probabilidade e momentum com tripla microcanal é identificar movimentos unidirecionais formados por três velas consecutivas no mercado. A estratégia opera através das seguintes etapas:

-

Identificação do microcanal: A estratégia primeiro procura por três velas consecutivas na mesma direção (todas de alta ou todas de baixa), indicando que o mercado pode estar em uma tendência unidirecional de curto prazo.

-

Sistema de pontuação multifatorial: Através da avaliação de 10 fatores-chave, a qualidade do padrão é quantificada:

- Fator 1: Uniformidade do tamanho das três velas

- Fator 2: Minimização das sombras superior/inferior

- Fator 3: Presença de pequeno gap (em padrão de alta, o mínimo da vela atual está acima da máxima da vela três períodos atrás)

- Fator 4: Gap entre os corpos das velas

- Fator 5: Relação do preço de fechamento (em padrão de alta, o fechamento atual está acima da máxima da vela anterior)

- Fator 6: Mínimas mais altas / máximas mais baixas

- Fator 7: Abertura acima/abaixo do fechamento da vela anterior

- Fator 8: Ausência de sombra inferior/superior

- Fator 9: Ausência de doji ou vela reversa

-

Pontuação de probabilidade: Com base na taxa de acerto base (70%) somada à pontuação dos fatores, calcula-se a probabilidade esperada de sucesso para cada sinal de negociação.

-

Condições de entrada: Quando a pontuação total ultrapassa o limite predefinido (50%), o sistema gera um sinal de negociação.

-

Gerenciamento de risco:

- O ponto de entrada para posições compradas é na máxima da vela alvo ou no preço de fechamento (dependendo do tamanho da sombra superior)

- O stop loss é definido abaixo do preço de abertura da vela inicial

- O preço alvo é baseado na relação risco-retorno predefinida

-

Gerenciamento de posição: Com base no capital da conta e na proporção de risco por operação (padrão 1%), o número de contratos é calculado dinamicamente.

-

Mecanismo de saída: Utiliza uma estratégia de stop loss móvel que, após atingir o alvo de lucro, trava parte do lucro, ao mesmo tempo que define um stop loss fixo e um horário de fechamento forçado intradiário.

Vantagens da Estratégia

Através de uma análise aprofundada do código, esta estratégia apresenta as seguintes vantagens notáveis:

-

Pontuação quantitativa objetiva: A estratégia atribui uma pontuação quantitativa a cada sinal de negociação por meio de 10 fatores, reduzindo o julgamento subjetivo e aumentando a consistência e objetividade das operações.

-

Alta adaptabilidade: A estratégia pode ser aplicada a vários mercados e períodos de tempo, pois se baseia em padrões de preços universais, e não em características específicas do mercado.

-

Orientada por probabilidade: A estratégia é baseada em probabilidades estatísticas; cada sinal de negociação possui uma probabilidade de sucesso clara, permitindo que o trader tome decisões baseadas em dados.

-

Controle de risco robusto: Cada operação possui um stop loss claramente definido, e o risco é limitado a uma porcentagem fixa do capital da conta por meio de ajuste dinâmico de posição.

-

Mecanismos de saída múltiplos: A estratégia integra vários métodos de saída, incluindo stop loss móvel, stop loss fixo e fechamento forçado intradiário, protegendo abrangentemente o capital do trader.

-

Feedback visual: A estratégia fornece marcações detalhadas de sinais de negociação e pontuações dos fatores no gráfico, permitindo que o trader compreenda intuitivamente a qualidade de cada sinal.

-

Gerenciamento preciso do tempo: Ao limitar a janela de negociação e forçar o fechamento no final do dia, evita-se o risco de manter posições overnight.

Riscos da Estratégia

Apesar das inúmeras vantagens, esta estratégia apresenta os seguintes riscos e desafios potenciais:

-

Risco de overfitting: Os pesos e limites dos 10 fatores podem apresentar risco de overfitting nos dados históricos, levando a um desempenho inferior no futuro.

-

Risco de liquidez reduzida: Em mercados com baixa liquidez, os preços de entrada e saída podem sofrer slippage, afetando os resultados reais da negociação.

-

Sensibilidade a parâmetros: O desempenho da estratégia é altamente sensível a vários parâmetros, incluindo o comprimento do ATR, o limite de probabilidade de acerto e a relação risco-retorno. Uma parametrização inadequada pode impactar significativamente o desempenho.

-

Dependência das condições de mercado: A estratégia tem melhor desempenho em mercados com tendência clara. Em mercados laterais ou de alta volatilidade, pode gerar sinais falsos.

-

Escassez de sinais: Devido à necessidade de atender a múltiplas condições rigorosas, a estratégia pode gerar poucos sinais de negociação em certos períodos, afetando o retorno total.

-

Complexidade computacional: A avaliação multifatorial aumenta a complexidade computacional da estratégia, podendo enfrentar desafios de latência em negociações em tempo real.

As formas de mitigar esses riscos incluem:

- Realizar backtests abrangentes da estratégia em diferentes mercados e períodos de tempo para verificar sua robustez

- Testar em contas reais com posições pequenas durante um período, aumentando gradualmente a posição

- Reavaliar e ajustar periodicamente os parâmetros para se adaptar a diferentes condições de mercado

- Considerar a adição de filtros adicionais de condições de mercado, como indicadores de tendência ou medidas de volatilidade

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Otimização dos pesos dos fatores: Atualmente, todos os fatores têm o mesmo peso (cada um afeta 5% da probabilidade de acerto). Métodos de aprendizado de máquina podem ser usados para determinar os pesos ideais, melhorando a precisão das previsões. Essa otimização pode fazer com que fatores mais importantes recebam pesos mais altos, enquanto reduz a influência de outros.

-

Filtro de condições de mercado: Adicionar um componente de avaliação das condições de mercado, como intensidade da tendência ou indicadores de volatilidade, para negociar apenas em condições favoráveis. Isso pode ser implementado com a adição de indicadores como ADX, percentil de volatilidade, etc., evitando gerar sinais em condições desfavoráveis.

-

Melhoria do filtro de tempo: Atualmente, a estratégia usa uma janela de negociação fixa. Analisando o desempenho da estratégia em diferentes períodos, é possível otimizar o intervalo de tempo de negociação. Por exemplo, certos mercados podem ser mais direcionais em horários específicos e mais laterais em outros.

-

Parâmetros adaptativos: Converter parâmetros fixos (como comprimento do ATR, relação risco-retorno) em parâmetros que se ajustam dinamicamente com base nas condições do mercado. Por exemplo, aumentar a relação risco-retorno em mercados de alta volatilidade e reduzi-la em mercados de baixa volatilidade.

-

Confirmação em múltiplos períodos: Introduzir um mecanismo de confirmação em um período de tempo maior, por exemplo, exigindo que a tendência diária esteja alinhada com a direção da negociação atual. Isso pode aumentar significativamente a taxa de sucesso da estratégia, evitando negociações contra a tendência.

-

Otimização do mecanismo de saída: O stop loss móvel atual pode ser melhorado para um stop loss móvel baseado no ATR, ou para uma saída estruturada com base em níveis de suporte e resistência. Essa otimização pode capturar melhor a continuação da tendência, ao mesmo tempo que sai oportunamente no final dela.

-

Integração de aprendizado de máquina: Utilizar algoritmos de aprendizado de máquina para prever quais sinais têm maior chance de sucesso, atribuindo pontuações de probabilidade mais precisas a cada sinal. Por exemplo, modelos de floresta aleatória ou gradient boosting podem ser usados para classificar sinais históricos, extraindo padrões mais complexos.

Resumo

A estratégia de negociação multifatorial de probabilidade e momentum com tripla microcanal é uma abordagem sistematizada que combina o reconhecimento de padrões de preços com a pontuação multifatorial. Ao identificar a estrutura de microcanal formada por três velas consecutivas e avaliar a qualidade do sinal por meio de 10 fatores-chave, a estratégia fornece um quadro de decisão de negociação objetivo e quantificável.

As principais vantagens da estratégia residem em seu sistema objetivo de pontuação de sinais, controle de risco rigoroso e mecanismos de saída flexíveis. Ao calcular a probabilidade esperada de cada sinal, o trader pode tomar decisões mais orientadas por dados, em vez de depender de sentimentos subjetivos. Além disso, o gerenciamento dinâmico de posição garante consistência no controle de risco, independentemente do tamanho da conta.

Embora existam desafios como sensibilidade a parâmetros e dependência das condições de mercado, por meio das direções de otimização propostas — especialmente a otimização dos pesos dos fatores, filtros de condições de mercado e melhorias no mecanismo de saída — o desempenho da estratégia tem potencial para melhorar ainda mais. Além disso, a introdução de técnicas de aprendizado de máquina pode ser uma direção importante para o desenvolvimento futuro da estratégia, com potencial para descobrir padrões mais complexos a partir de dados históricos.

Para traders quantitativos, esta estratégia oferece um arcabouço base sólido que pode ser personalizado e expandido de acordo com as preferências individuais de risco e estilo de negociação. Em última análise, o sucesso da estratégia depende não apenas de sua implementação técnica, mas também da compreensão do trader sobre as regras da estratégia e da disciplina na execução.

- 1