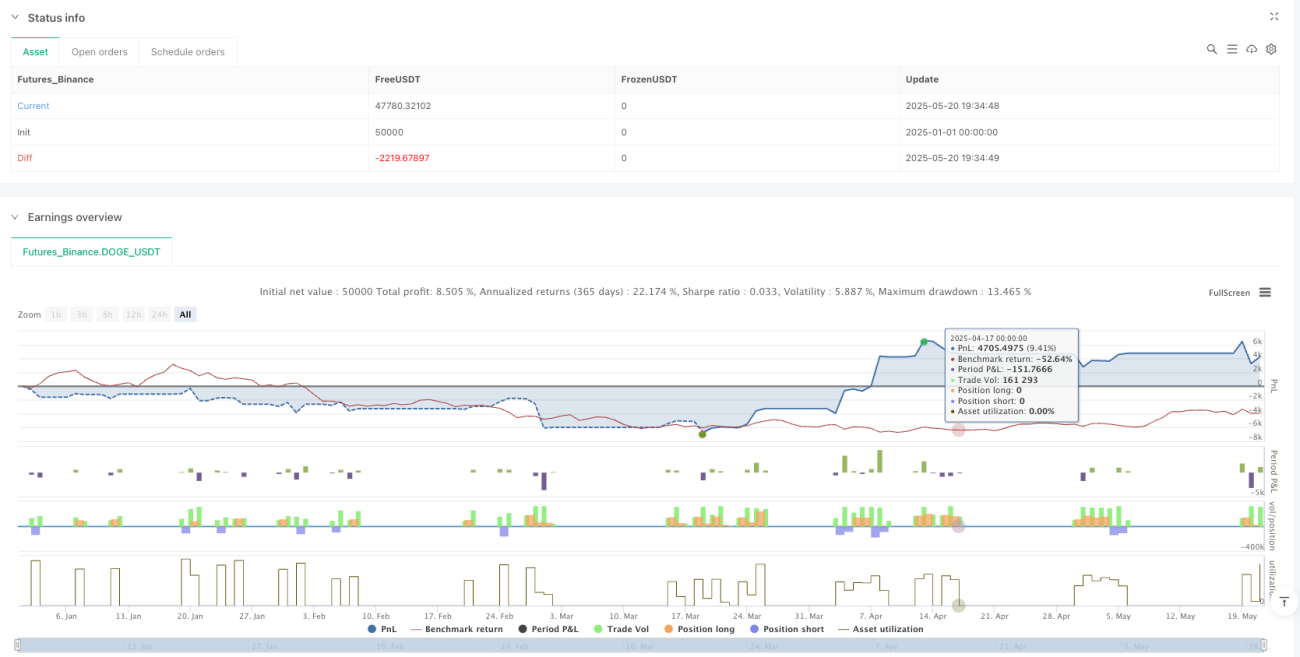

Visão Geral

Esta estratégia é uma estratégia de negociação de curto prazo bidirecional baseada no cruzamento de Médias Móveis Exponenciais (EMA) e no filtro do Índice de Força Relativa (RSI). Ela combina sinais de cruzamento da EMA rápida (período 9) e da EMA lenta (período 21), utilizando o RSI como condição de filtro de entrada, para capturar oportunidades de flutuação de preço de curto prazo dentro de uma janela de tempo específica. A estratégia adota níveis fixos de stop loss e take profit percentuais, visando acumular lucros através de pequenos ganhos de alta frequência. É adequada para ambientes de mercado com liquidez suficiente, especialmente durante os períodos ativos da sessão de negociação asiática.

Princípio da Estratégia

A lógica central da estratégia baseia-se na teoria clássica de cruzamento de médias móveis e no mecanismo de confirmação de indicadores de momentum na análise técnica. Quando a EMA rápida (período 9) cruza para cima a EMA lenta (período 21), isso indica que o momentum de preço de curto prazo está se voltando para alta. Se, nesse momento, o valor do RSI for maior que 50, significa que o mercado possui força de alta suficiente, satisfazendo a condição para uma posição comprada. Inversamente, quando a EMA rápida cruza para baixo a EMA lenta, combinada com a condição de RSI menor que 50, confirma-se a validade da tendência de queda, acionando um sinal de venda.

O mecanismo de filtro de tempo é definido para o horário das 9:15 às 15:30 no fuso horário asiático, período que geralmente apresenta maior atividade e liquidez do mercado. Após a entrada, a estratégia adota uma gestão de risco de percentual fixo: stop loss definido em 0,5% do preço de entrada e take profit em 1,0% do preço de entrada, formando uma relação risco-retorno de 1:2. Essa configuração garante que, mesmo com uma taxa de acerto de 50%, a estratégia possa gerar expectativa positiva de lucro no longo prazo.

A execução das negociações utiliza o modo de entrada imediata. Assim que o sinal é confirmado, o sistema coloca automaticamente a ordem e define simultaneamente as ordens de stop loss e take profit. O componente visual exibe os níveis de stop loss e take profit das posições atuais no gráfico, ajudando o trader a monitorar os riscos em tempo real.

Vantagens da Estratégia

A estratégia possui múltiplas vantagens técnicas, refletindo-se primeiramente na confiabilidade da geração de sinais. O cruzamento de EMA, como método clássico de acompanhamento de tendência, consegue identificar efetivamente as mudanças no momentum de preço, enquanto a adição do indicador RSI fornece uma confirmação extra de momentum, reduzindo o risco de falsos rompimentos. O mecanismo de dupla confirmação melhora significativamente a precisão dos sinais e a probabilidade de sucesso das negociações.

Em termos de gestão de risco, a estratégia adota stop loss e take profit percentuais predefinidos, evitando interferências de julgamento subjetivo e garantindo que o risco de cada negociação seja controlável. A relação risco-retorno de 1:2 é projetada de forma que, mesmo com uma taxa de acerto relativamente baixa, a estratégia ainda mantenha expectativa positiva de lucro, o que é crucial para a lucratividade estável a longo prazo.

O filtro de tempo é outra vantagem importante. Ao limitar as negociações aos períodos ativos do mercado, evita-se efetivamente o risco de slippage e dificuldades de execução durante períodos de baixa liquidez. A escolha da sessão asiática leva em consideração as peculiaridades deste fuso horário, que geralmente apresenta volatilidade estável e oportunidades de negociação suficientes.

A estratégia possui um alto grau de automação, reduzindo a interferência emocional humana e garantindo consistência e objetividade nas decisões de negociação. Além disso, a estratégia é adequada para negociação bidirecional, permitindo capturar oportunidades de lucro tanto em mercados em alta quanto em baixa, aumentando a eficiência do uso de capital e o potencial de lucro.

Riscos da Estratégia

Embora o design da estratégia seja relativamente completo, existem vários riscos que merecem atenção especial. Primeiro, o risco do ambiente de mercado: em mercados laterais ou sem uma tendência clara, os sinais de cruzamento de EMA podem gerar falsos sinais com frequência, resultando em pequenas perdas consecutivas. Especialmente durante períodos de consolidação lateral, as EMAs rápida e lenta podem se cruzar repetidamente, produzindo muitos sinais inválidos.

A configuração fixa de stop loss e take profit percentuais, embora simplifique a gestão de risco, carece de adaptabilidade à volatilidade do mercado. Em ambientes de alta volatilidade, um stop loss de 0,5% pode ser muito apertado, sendo facilmente acionado por ruídos normais de preço; enquanto em ambientes de baixa volatilidade, uma meta de take profit de 1,0% pode ser otimista demais para ser alcançada.

O indicador RSI apresenta problema de atraso, podendo não refletir prontamente as mudanças no momentum de preço em mercados de rápida movimentação. Além disso, o RSI tende a sofrer "dessensibilização" (overbought/oversold) em mercados com tendência, podendo perder a melhor oportunidade de entrada no início da tendência.

O filtro de tempo limita a aplicabilidade da estratégia, podendo perder oportunidades de negociação de qualidade em outros períodos. Além disso, a configuração fixa de horário de negociação não considera as diferenças de horários ideais de negociação em diferentes condições de mercado.

O risco de liquidez também não deve ser ignorado. Em condições de baixa liquidez, pode haver problemas de slippage ampliado e desvio do preço de execução, afetando o desempenho real da estratégia.

Direções de Otimização da Estratégia

Considerando as limitações da estratégia atual, melhorias podem ser feitas em várias dimensões. Primeiro, sugere-se a introdução de um mecanismo de parâmetros adaptativos, ajustando dinamicamente os períodos das EMAs e os limiares do RSI com base na volatilidade do mercado. Pode-se utilizar o indicador ATR (Average True Range) para medir a volatilidade do mercado, prolongando os períodos das EMAs em períodos de alta volatilidade para reduzir ruídos e encurtando-os em períodos de baixa volatilidade para aumentar a sensibilidade.

O mecanismo de stop loss e take profit deve ser alterado de percentual fixo para dinâmico baseado no ATR. Recomenda-se definir o stop loss como 1-2 vezes o ATR e o take profit como 2-3 vezes o ATR, adaptando-se melhor às características de volatilidade de diferentes ambientes de mercado e aumentando a robustez da estratégia.

Pode-se adicionar confirmação extra de indicadores técnicos, como indicadores de volume ou volatilidade, formando um sistema de múltiplas confirmações mais completo. Por exemplo, exigir que o rompimento seja acompanhado por aumento de volume, ou que o preço rompa as Bandas de Bollinger, melhorando ainda mais a qualidade do sinal.

Recomenda-se implementar mecanismos de entrada e saída por lotes, decompondo uma única negociação em várias ordens menores. Isso pode reduzir o risco por negociação e, ao mesmo tempo, obter mais lucro se a tendência continuar. Por exemplo, pode-se entrar com 50% da posição após a confirmação inicial do sinal e adicionar o restante quando o preço confirmar ainda mais a tendência.

O mecanismo de filtro de tempo pode ser tornado mais inteligente, analisando dados históricos para determinar a janela de tempo ideal para negociação e ajustando dinamicamente de acordo com as mudanças nas condições de mercado. Também é possível considerar a adição de um mecanismo para evitar a divulgação de dados econômicos importantes, reduzindo o impacto de choques fundamentais.

Por fim, sugere-se a adição de um mecanismo de avaliação da força da tendência, relaxando as condições de entrada em mercados com tendência forte e aumentando o limiar de entrada em mercados de tendência fraca ou laterais, permitindo um ajuste adaptativo da estratégia.

Resumo

A estratégia de cruzamento bidirecional EMA-RSI de curto prazo com reversão à média, ao combinar o cruzamento de médias móveis e a confirmação do indicador de momentum, constrói um quadro de negociação de curto prazo relativamente completo. A estratégia apresenta desempenho excelente em termos de geração de sinais, controle de risco e eficiência de execução, sendo particularmente adequada para operações de alta frequência durante períodos ativos do mercado. A configuração fixa da relação risco-retorno garante a lucratividade de longo prazo da estratégia, enquanto o mecanismo de negociação bidirecional melhora a adaptabilidade ao mercado.

No entanto, a estratégia ainda possui espaço para melhoria em termos de rigidez de parâmetros, adaptabilidade ao mercado e refinamento do controle de risco. Através da introdução de mecanismos adaptativos, otimização da lógica de stop loss e take profit, aperfeiçoamento do sistema de confirmação de sinais e outras medidas de melhoria, é possível aumentar significativamente o desempenho geral e a capacidade de adaptação ao mercado da estratégia.

Para os traders que utilizam esta estratégia, recomenda-se realizar backtesting histórico completo e simulação de negociação antes da aplicação em mercado real, otimizando os parâmetros de acordo com o instrumento específico e as condições de mercado. Além disso, deve-se monitorar de perto o desempenho da estratégia em diferentes condições de mercado, ajustando e aprimorando a configuração da estratégia em tempo hábil, garantindo que ela mantenha uma lucratividade estável em diversos ambientes de mercado.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping EMA + RSI Strategy (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1