Visão geral

A estratégia de confirmação de ondas de dupla EMA cruzada com o RSI é uma estratégia de negociação de médio prazo baseada no acompanhamento de tendências e na confirmação de ondas. A estratégia utiliza principalmente sinais de cruzamento de médias móveis de índices rápidos e lentos (EMA) como condições principais de entrada, em combinação com um índice relativamente forte (RSI) para confirmação de dinâmica, e usa a amplitude de ondas reais médias (ATR) para gerenciamento de risco.

Princípio da estratégia

A lógica central da estratégia baseia-se na sinergia de três indicadores técnicos principais. Primeiro, a estratégia utiliza um EMA rápido de 21 ciclos e um EMA lento de 100 ciclos para construir um sistema de identificação de tendências. Quando um EMA rápido sobe através de um EMA lento, indica uma tendência de curto prazo para cima, formando um potencial sinal de múltiplas cabeças; ao contrário, quando um EMA rápido desce através de um EMA lento, indica uma tendência de curto prazo para baixo, formando um potencial sinal de cabeças vazias.

Para melhorar a qualidade do sinal, a estratégia introduziu o RSI de 14 ciclos como um indicador de confirmação de impulso. Para negociações multi-cabeças, o RSI deve ser maior do que 55 ao mesmo tempo em que o EMA é cruzado, para garantir que o preço tenha bastante impulso ascendente. Para negociações em branco, o RSI deve ser menor do que 45, para garantir que o preço tenha bastante impulso descendente.

Em termos de gerenciamento de risco, a estratégia usa o mecanismo de stop loss e stop loss ATR. A distância de stop loss é definida como o preço atual menos o valor de 1x ATR (multiplo) ou mais o valor de 1x ATR (balão), garantindo que o controle de risco corresponda à volatilidade do mercado. A meta de stop loss é definida como 2x a distância de ATR, alcançando uma relação de risco / ganho de 1:2, o que é favorável à manutenção da capacidade de lucratividade a longo prazo.

Vantagens estratégicas

A estratégia de amplitude de onda de confirmação de duplo EMA cruzado RSI possui múltiplas vantagens técnicas. Primeiro, o sistema de cruzamento EMA é capaz de identificar efetivamente os pontos de conversão de tendência, a configuração de parâmetros de 21 e 100 ciclos obtém um bom equilíbrio entre sensibilidade e estabilidade, tanto para capturar mudanças de tendência em tempo hábil quanto para evitar sinais de negociação excessivamente frequentes.

O mecanismo de confirmação do RSI é um dos grandes destaques da estratégia. A estratégia garante que a dinâmica de preços esteja em um estado correspondente de força ou fraqueza quando um sinal de tendência é apresentado, através da configuração de 55 e 45 de depressão. Esta confirmação múltipla reduz significativamente o impacto de falsas rupturas e ruído de mercado nos resultados de negociação, aumentando a confiabilidade do sinal.

O sistema de gerenciamento de risco dinâmico ATR demonstra a especialidade da estratégia. Ao contrário do stop-loss de pontos fixos, o stop-loss baseado no ATR pode ser automaticamente ajustado de acordo com a volatilidade do mercado, oferecendo um espaço de parada mais amplo durante a alta volatilidade e apertando o controle de risco durante a baixa volatilidade. A configuração de risco-benefício de 1: 2 garante a obtenção de lucros mesmo com uma taxa de vitória de 40%, oferecendo uma boa expectativa matemática para a estratégia.

As características de negociação em bandas de onda da estratégia são adequadas a vários ambientes de mercado, permitindo obter os principais lucros em mercados de tendência e obter ganhos em mercados de turbulência por meio de sinais de conversão de tendência rápida. A escolha do período de 1 dia equilibra a frequência de negociação e a qualidade do sinal, evitando o excesso de ruído das negociações diárias e o problema de ocupação de fundos em posições de longo prazo.

Risco estratégico

Apesar do bom design da estratégia, existem vários riscos potenciais a serem considerados. O principal é o risco de perdas frequentes em mercados de turbulência. Quando o mercado está em um estado de liquidação horizontal, os sinais de cruzamento EMA podem ocorrer com frequência, resultando em uma acumulação de pequenas perdas.

O atraso é um problema inerente a todas as estratégias de médias móveis. Os sinais de cruzamento do EMA geralmente aparecem apenas depois que a tendência já começou, podendo perder o melhor ponto de entrada na tendência. Especialmente em mercados de reversão rápida, esperar a confirmação do cruzamento pode levar a perder oportunidades de negociação importantes ou entrar em posição desfavorável.

Há também um risco de solidificação da configuração de limites do RSI. Os limites de 55 e 45 podem não ser flexíveis o suficiente em diferentes condições de mercado e, em algumas tendências fortes, o RSI pode permanecer por muito tempo na região de extremos, fazendo com que a estratégia perca oportunidades de tendências contínuas.

O gerenciamento de risco baseado no ATR, embora avançado, pode não ser suficiente em condições de mercado extremas. O abertura de salto causada por eventos repentinos pode exceder o ponto de parada calculado pelo ATR, causando perdas acima do esperado. Além disso, o cálculo do ATR é baseado na volatilidade histórica e pode não refletir com precisão o nível de risco atual quando a estrutura do mercado muda.

Direção de otimização da estratégia

A estratégia possui várias dimensões de otimização. Em primeiro lugar, pode-se considerar a introdução de um mecanismo de ajuste de parâmetros dinâmicos. Ajustar dinamicamente os parâmetros do ciclo EMA por meio de indicadores de volatilidade do mercado, como ATR ou indicadores do tipo VIX, aumentando o ciclo para reduzir o ruído durante as altas flutuações e reduzindo o ciclo para aumentar a sensibilidade durante as baixas flutuações.

A otimização do mecanismo de confirmação do RSI pode ser alcançada através da introdução de depreciação dinâmica. Pode-se ajustar dinamicamente a depreciação de compra e venda com base na distribuição histórica do RSI ou na volatilidade do mercado, em vez de usar os 55 e 45 fixos. Por exemplo, aumentar adequadamente a depreciação em mercados de forte tendência e reduzir a depreciação em mercados de turbulência para melhorar a adaptabilidade do sinal.

O sistema de gerenciamento de risco pode ser reforçado por meio de um mecanismo de stop loss em várias camadas. Além do stop loss técnico baseado no ATR, pode ser adicionado o stop loss temporário (se a posse for superior a um determinado número de dias, o stop loss será automaticamente eliminado) e o mecanismo de proteção de flutuação (se o stop loss for ajustado para perto do preço de custo, se os lucros atingirem uma certa proporção). Este controle de risco multidimensional pode proteger melhor o capital de negociação.

A otimização das condições de filtragem é outra direção importante. Pode-se considerar a adição de condições adicionais, como a confirmação do volume de transação, a confirmação do ponto alto ou baixo antes da ruptura do preço, ou a confirmação do movimento do índice de grande porte.

Por fim, pode-se introduzir algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e a confirmação de sinais. Através do treinamento de dados históricos, os algoritmos podem aprender a combinação de parâmetros ideal em diferentes condições de mercado e ajustar os parâmetros da estratégia em tempo real, para que a estratégia tenha maior adaptabilidade e robustez.

Resumir

A dupla estratégia de confirmação de ondas de RSI de EMA cruzadas é uma estratégia de negociação de médio prazo com estrutura e lógica claras. Através da identificação de tendências de identificação de EMA cruzadas, a RSI confirma a intensidade da dinâmica e o mecanismo triplo de gerenciamento do risco de negociação do ATR, a estratégia tem, em teoria, um elemento central para capturar a tendência de bandas. A vantagem da estratégia é que o mecanismo de confirmação múltipla reduz a probabilidade de falsos sinais, o gerenciamento de risco dinâmico se adapta à volatilidade do mercado e as características de negociação de bandas equilibra a frequência de negociação e a eficiência de capital.

No entanto, a estratégia também enfrenta desafios como frequentes paralisações, atraso de sinal e solidificação de parâmetros em mercados turbulentos. A estabilidade e a lucratividade da estratégia devem ser significativamente aumentadas com a introdução de melhorias como ajuste de parâmetros dinâmicos, gerenciamento de risco em vários níveis, condições de filtragem adicionais e otimização de aprendizado de máquina.

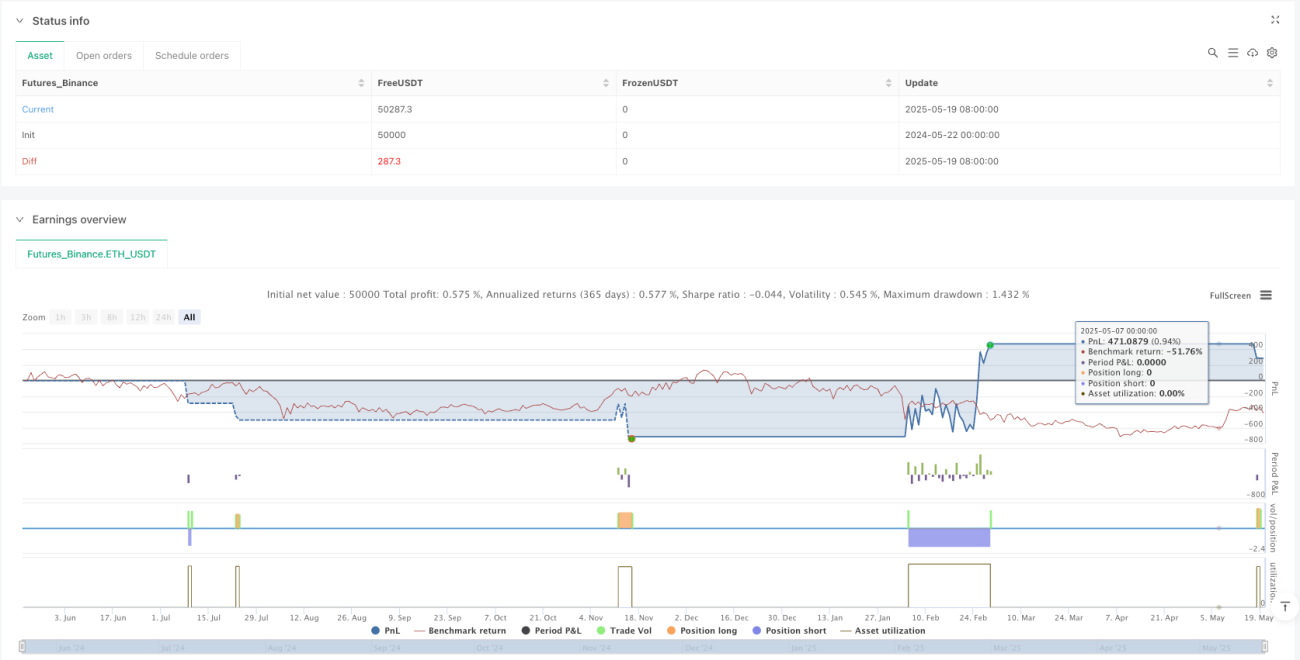

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1