Resumo

A estratégia de negociação de breakout de momentum com combinação de múltiplos indicadores técnicos é uma abordagem quantitativa abrangente que integra vários instrumentos de análise técnica, como o Índice de Força Relativa (RSI), Médias Móveis Exponenciais (EMA), análise de volume e reconhecimento de padrões de candlestick, para construir um sistema completo de identificação de sinais de mercado. A estratégia adota um design modular, permitindo que os traders ativem ou desativem indicadores técnicos específicos de acordo com as condições do mercado, possibilitando uma configuração personalizada. O conceito central da estratégia é reduzir sinais falsos por meio de um mecanismo de confirmação múltipla, aumentando a precisão e a confiabilidade das decisões de negociação.

Princípio da Estratégia

A estrutura base da estratégia é construída em quatro dimensões principais de análise técnica. A primeira é o mecanismo de confirmação de tendência, que identifica pontos de mudança de tendência através do cruzamento das médias móveis exponenciais de 9 e 21 períodos. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, indica que o mercado pode estar entrando em uma tendência de alta; o oposto sugere o início de uma tendência de baixa. O segundo é o sistema de confirmação de momentum, que utiliza o RSI de 14 períodos para determinar a direção do momentum do mercado. Um RSI acima de 50 indica dominância do momentum de alta, enquanto abaixo de 50 sugere força de baixa.

A análise de breakout de volume constitui o terceiro elemento central da estratégia. Através do cálculo da média móvel simples do volume de 20 períodos e da definição de um limiar de 1,5 vezes, identifica-se um aumento anormal no volume. Quando o volume real excede 1,5 vezes a média, indica um aumento significativo na participação do mercado, fornecendo um importante sinal de confirmação para o breakout de preços. Por fim, o módulo de reconhecimento de padrões de candlestick foca em capturar formações clássicas de reversão de mercado, incluindo padrões de engulfing e reversão em agulha.

O padrão de engulfing é dividido em dois tipos: bullish engulfing e bearish engulfing. O bullish engulfing exige que a vela atual de alta englobe completamente o corpo da vela anterior de baixa, mostrando uma forte entrada de força compradora. O bearish engulfing é o oposto: a vela atual de baixa cobre completamente o corpo da vela anterior de alta, indicando um aumento no controle dos vendedores. O padrão de reversão em agulha identifica extremos de sentimento de mercado analisando o comprimento das sombras superior e inferior dos candles. Uma sombra inferior longa combinada com um corpo pequeno em um candle de alta (agulha de alta) sugere exaustão da pressão de venda, enquanto uma sombra superior longa (agulha de baixa) indica falta de força compradora.

Em termos de gerenciamento de risco, a estratégia utiliza um stop loss e take profit dinâmicos baseados no Average True Range (ATR). O stop loss é definido como o preço de entrada menos 1,5 vezes o valor do ATR, garantindo proteção adequada durante períodos de maior volatilidade do mercado. O take profit é definido como o preço de entrada mais 2,25 vezes o ATR, resultando em uma relação risco-retorno de 1:1,5, estabelecendo a base para a lucratividade de longo prazo.

Vantagens da Estratégia

O mecanismo de confirmação múltipla é uma das vantagens mais notáveis da estratégia. Ao exigir que múltiplos indicadores técnicos atendam simultaneamente às condições para gerar um sinal de negociação, reduz-se significativamente a probabilidade de sinais falsos produzidos por um único indicador. Essa abordagem abrangente de análise de mercado permite capturar com mais precisão os verdadeiros pontos de reversão, evitando perdas causadas por entradas e saídas frequentes em mercados laterais.

O design modular oferece grande flexibilidade aos traders. Cada indicador técnico pode ser ativado ou desativado de forma independente, permitindo que os traders ajustem a configuração da estratégia de acordo com diferentes condições de mercado e preferências pessoais. Em mercados com tendência clara, pode-se focar nos sinais de cruzamento da EMA; durante períodos de consolidação, pode-se depender mais do RSI e dos padrões de candlestick.

O sistema de gerenciamento de risco adaptativo é outra vantagem importante. As configurações de stop loss e take profit baseadas no ATR ajustam automaticamente os parâmetros de risco de acordo com a volatilidade do mercado, oferecendo stops mais amplos durante alta volatilidade e apertando o controle de risco em ambientes de baixa volatilidade, garantindo que o gerenciamento de risco esteja sempre alinhado com as condições do mercado.

O mecanismo de confirmação de volume aumenta a confiabilidade dos sinais. Breakouts de preço geralmente precisam do suporte do volume para serem sustentáveis. Ao exigir um aumento de volume, a estratégia filtra eficazmente os falsos breakouts sem suporte de participação do mercado, melhorando a taxa de sucesso das negociações.

A função de reconhecimento de padrões de candlestick adiciona uma dimensão de análise psicológica do mercado à estratégia. Padrões de engulfing e reversão em agulha são formações clássicas validadas pelo mercado ao longo do tempo, refletindo mudanças importantes no sentimento dos participantes, fornecendo suporte valioso para a análise psicológica da estratégia.

Riscos da Estratégia

O risco de overfitting é um dos principais desafios da estratégia. Devido ao envolvimento de múltiplos indicadores técnicos e configurações de parâmetros, existe a possibilidade de ajuste excessivo aos dados históricos, resultando em desempenho inferior em negociações reais em comparação com os resultados do backtest. As soluções incluem realizar testes fora da amostra em diferentes períodos e condições de mercado, além de revisar e ajustar periodicamente os parâmetros.

A escassez de sinais pode afetar a frequência de negociação da estratégia. Como vários critérios precisam ser atendidos simultaneamente para gerar um sinal, pode haver longos períodos sem sinais em certas condições de mercado, afetando a eficiência do uso do capital. Recomenda-se aliviar esse problema reduzindo a rigidez de alguns critérios ou adicionando indicadores alternativos.

A defasagem é uma desvantagem inerente às estratégias de análise técnica. Todos os indicadores técnicos são calculados com base em dados históricos de preços, apresentando certo atraso, o que pode levar à perda do melhor momento de entrada ou à geração de sinais apenas no final da tendência. O impacto da defasagem pode ser reduzido combinando indicadores de curto prazo mais sensíveis ou adicionando análise de sentimento de mercado.

O risco de adaptabilidade às condições de mercado merece atenção especial. A estratégia tem melhor desempenho em mercados com tendência, mas pode ser ineficaz em condições de volatilidade extrema ou consolidação prolongada. Recomenda-se estabelecer um mecanismo de identificação do ambiente de mercado para pausar ou ajustar os parâmetros da estratégia em condições desfavoráveis.

O risco de complexidade não deve ser subestimado. Embora a combinação de múltiplos indicadores aumente a precisão, também aumenta a complexidade da estratégia, o que pode levar a dificuldades de execução ou mal-entendidos. É necessário estabelecer procedimentos operacionais claros e mecanismos de monitoramento para garantir a correta implementação da estratégia.

Direções de Otimização

O ajuste dinâmico de parâmetros é uma direção importante de otimização. Atualmente, a estratégia utiliza parâmetros fixos. Pode-se considerar a introdução de uma função de ajuste adaptativo de parâmetros, que ajusta dinamicamente períodos de EMA, limiares de RSI e multiplicadores de volume com base na volatilidade do mercado, força da tendência, etc., melhorando a adaptabilidade da estratégia em diferentes ambientes de mercado.

A adição de um módulo de identificação do ambiente de mercado melhorará significativamente o desempenho da estratégia. Através da introdução de indicadores de volatilidade, força de tendência e algoritmos de reconhecimento de regime de mercado, é possível identificar automaticamente as características do ambiente de mercado atual e ajustar a lógica de geração de sinais de acordo. Aumentar a amplitude do stop loss em ambientes de alta volatilidade e apertar os parâmetros durante períodos de baixa volatilidade.

O desenvolvimento de um sistema aprimorado de reconhecimento de padrões de candlestick vale a pena. Além dos padrões de engulfing e agulha existentes, pode-se adicionar mais formações clássicas, como doji, martelo, estrela cadente, etc., e introduzir um mecanismo de avaliação de força do padrão, atribuindo pesos diferentes aos sinais com base na perfeição da formação.

A integração de análise em múltiplos timeframes aumentará significativamente a abrangência da estratégia. Ao analisar simultaneamente o estado dos indicadores técnicos em diferentes períodos de tempo, é possível compreender melhor a tendência geral do mercado e as oportunidades de curto prazo. Por exemplo, exigir que a tendência diária esteja alinhada com os sinais horários para aumentar a probabilidade de sucesso das negociações.

A otimização assistida por aprendizado de máquina é uma direção de ponta. Pode-se utilizar algoritmos de aprendizado de máquina para analisar padrões de sucesso de sinais históricos, identificar as combinações de parâmetros e condições de mercado mais eficazes, permitindo uma atualização inteligente da estratégia. Além disso, através de técnicas de aprendizado profundo, como redes neurais, é possível descobrir padrões complexos de mercado difíceis de serem identificados pela análise técnica tradicional.

Conclusão

A estratégia de negociação de breakout de momentum com combinação de múltiplos indicadores técnicos representa uma metodologia madura no campo da negociação quantitativa. Ao integrar sistematicamente várias ferramentas de análise técnica, ela constrói um quadro de decisão de negociação relativamente completo. O valor central da estratégia reside em melhorar a qualidade dos sinais por meio de um mecanismo de confirmação múltipla, mantendo ao mesmo tempo flexibilidade suficiente para se adaptar a diferentes ambientes de mercado e preferências de negociação.

Embora a estratégia apresente muitas vantagens no design, também é necessário reconhecer suas limitações, especialmente a defasagem da análise técnica e o risco de overfitting. O uso bem-sucedido da estratégia exige que o trader tenha uma base sólida em análise técnica, compreenda profundamente as características e limitações de cada indicador e seja capaz de ajustar os parâmetros da estratégia de forma flexível de acordo com as mudanças do mercado.

O desenvolvimento futuro da otimização deve focar na melhoria da inteligência e adaptabilidade, introduzindo técnicas de análise mais avançadas e métodos de aprendizado de máquina para que a estratégia possa se adaptar melhor a ambientes de mercado complexos e mutáveis. Ao mesmo tempo, o aprimoramento contínuo dos mecanismos de gerenciamento de risco é um fator chave para garantir o desempenho estável da estratégia a longo prazo.

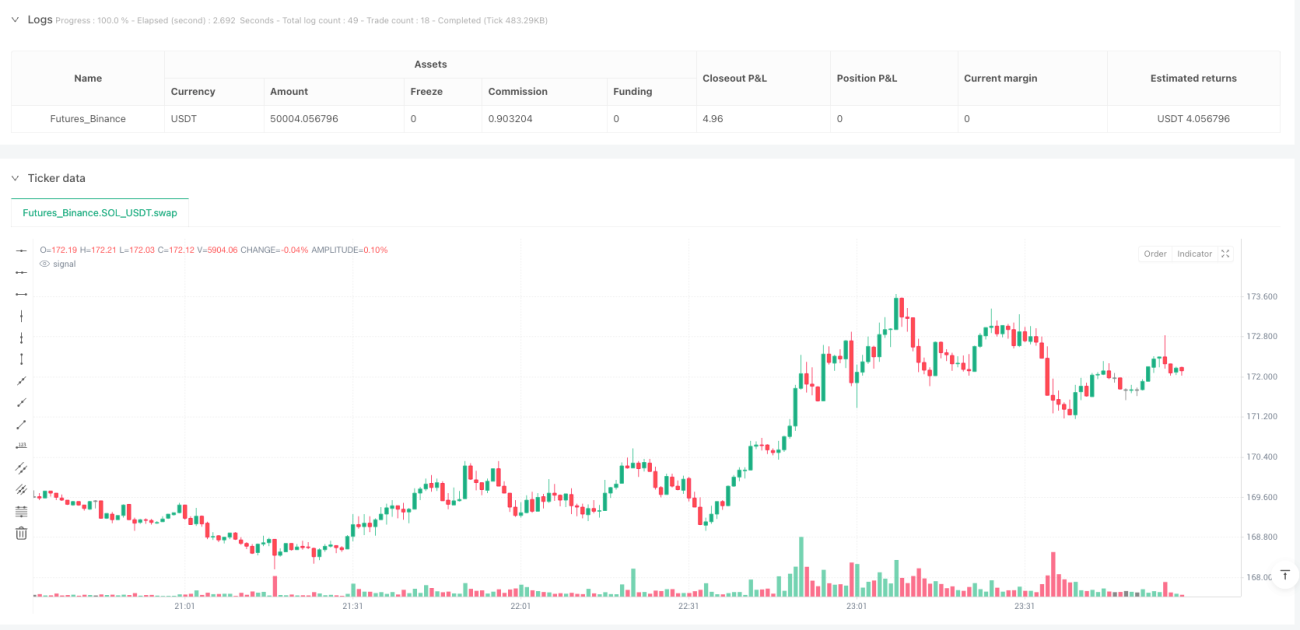

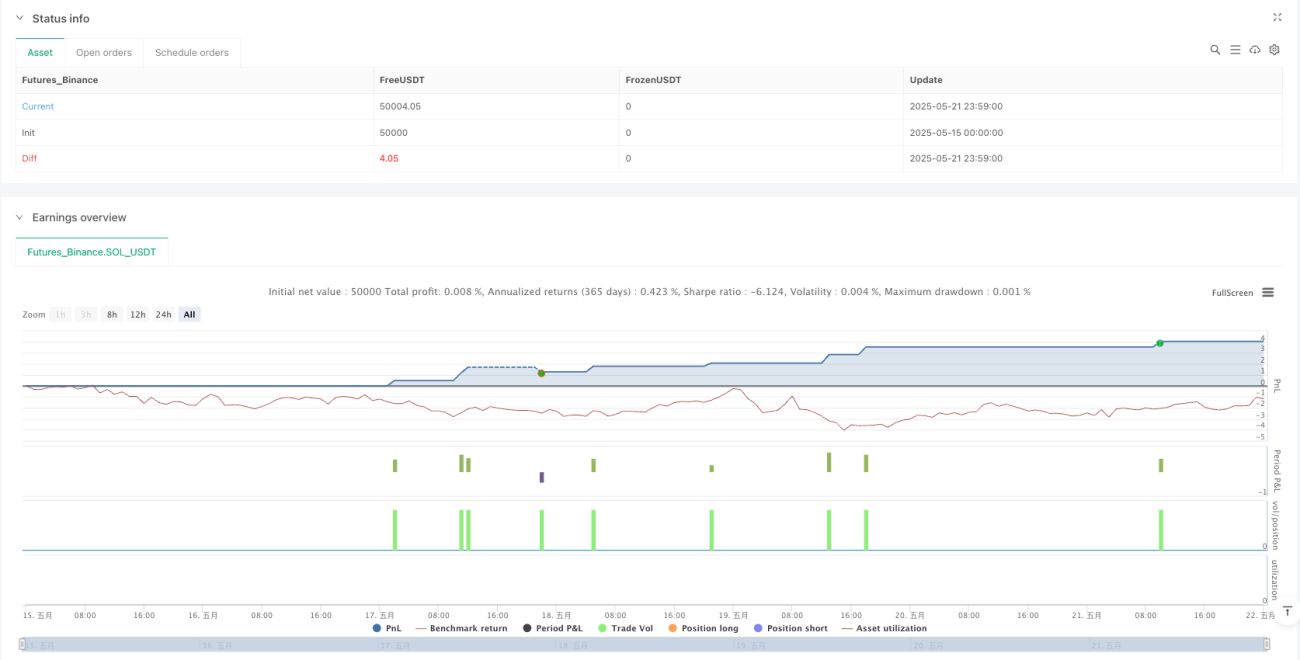

/*backtest

start: 2025-05-15 00:00:00

end: 2025-05-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + EMA + Volume + Candlestick Pattern Trading Bot", overlay=true)

// === Input: Enable/Disable signals and conditions ===- 1