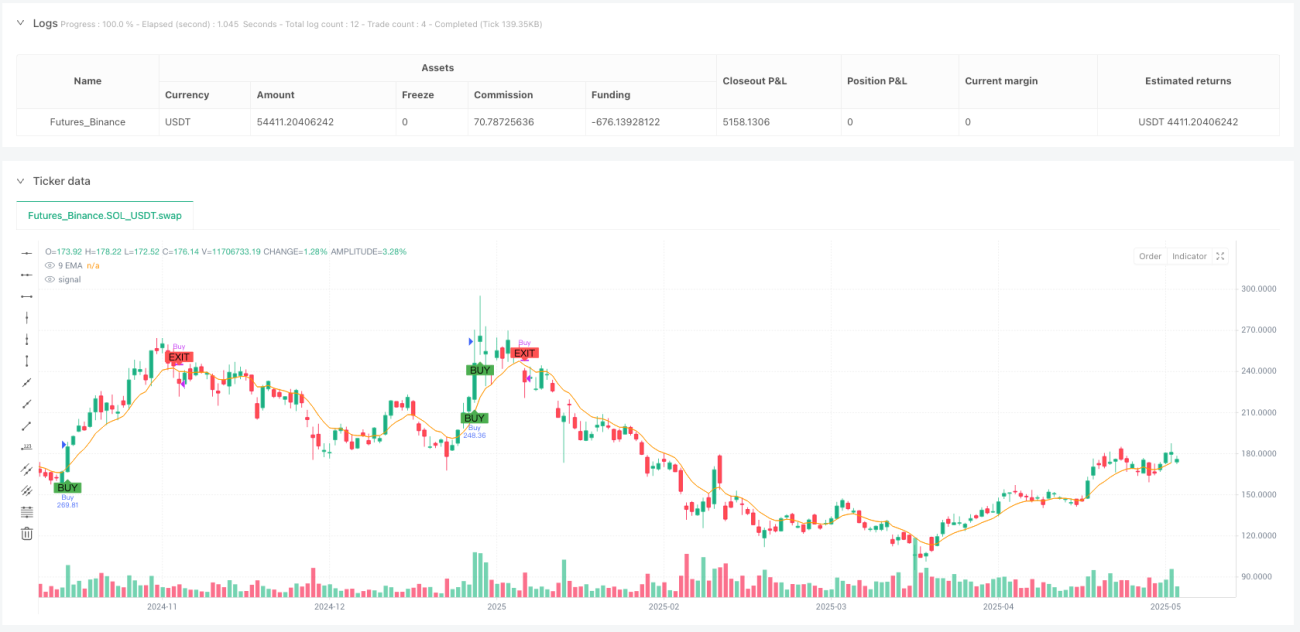

Visão Geral

A Estratégia de Rompimento de Bandas de Bollinger com Momentum e Volume, combinada com um Mecanismo de Saída por EMA, é uma estratégia de negociação quantitativa baseada em gráficos semanais. Ela utiliza principalmente o rompimento das Bandas de Bollinger, o indicador de momentum RSI e a filtragem de volume para determinar o momento de entrada, enquanto usa uma EMA de 9 períodos como sinal de saída. A estratégia visa capturar fortes tendências de alta que rompem a banda superior de Bollinger com alto volume de negociação, garantindo a qualidade do sinal por meio de critérios rigorosos de filtragem, ao mesmo tempo que utiliza sinais de EMA para sair do mercado em tempo hábil, a fim de bloquear lucros ou controlar riscos.

Princípio da Estratégia

O princípio central da estratégia é combinar vários indicadores técnicos para formar um sistema de negociação abrangente:

-

Rompimento das Bandas de Bollinger: Utiliza Bandas de Bollinger de 20 períodos. Quando o preço rompe a banda superior (indicando um movimento forte), é usado como sinal inicial de entrada.

-

Confirmação de Momentum pelo RSI: Exige que o RSI (14) seja maior que 50, garantindo que o mercado esteja em uma faixa de momentum de tendência de alta.

-

Filtro de Volume:

- O preço multiplicado pelo volume (valor financeiro negociado) deve ser maior que 1 bilhão, garantindo liquidez suficiente.

- O volume relativo (razão entre o volume atual e a média móvel de 20 semanas do volume) deve ser maior que 2, assegurando uma expansão significativa do volume.

-

Mecanismo de Saída por EMA de 9 Períodos: Quando o preço cai abaixo da EMA de 9 períodos, aciona um sinal de saída, liquidando todas as posições.

A lógica da estratégia é implementada da seguinte forma: primeiro, calcula todos os indicadores técnicos necessários; em seguida, define a condição de entrada como o preço rompendo a banda superior de Bollinger, RSI > 50, valor financeiro > 1 bilhão e volume relativo > 2 vezes. Um novo sinal de compra só é executado quando não há posição aberta. A condição de saída é quando o preço de fechamento está abaixo da EMA de 9 períodos e há uma posição aberta.

Vantagens da Estratégia

-

Múltiplos Mecanismos de Confirmação: A combinação de rompimento de preço, indicadores de momentum e volume reduz efetivamente os sinais falsos de rompimento.

-

Filtragem de Alta Liquidez: Ao definir limites para o valor financeiro e o volume relativo, garante que o ativo negociado tenha liquidez suficiente, reduzindo o deslizamento e o risco de execução.

-

Mecanismo de Saída Claro: O uso da EMA de 9 períodos como sinal de saída fornece pontos de stop-loss/take-profit objetivos e claros, evitando hesitações e erros decorrentes de julgamentos subjetivos.

-

Operação em Nível Semanal: Estratégias baseadas em gráficos semanais geralmente filtram ruídos intradiários e de curto prazo, capturando tendências de médio e longo prazo, reduzindo a frequência de negociação e os custos associados.

-

Simples e Fácil de Executar: A lógica da estratégia é clara, utiliza indicadores técnicos comuns, fácil de entender e executar, adequada para traders de diferentes níveis de experiência.

-

Gestão de Capital Global: A estratégia usa por padrão 100% do capital da conta para negociação, simplificando o processo de gestão de capital, ideal para traders focados em uma única estratégia.

Riscos da Estratégia

-

Risco de Reversão: Após o rompimento da banda superior de Bollinger, o mercado pode reverter rapidamente, especialmente em tendências excessivamente esticadas, podendo causar grandes drawdowns. Solução: considerar adicionar indicadores adicionais de sobrecompra como filtro.

-

Saída Atrasada: A EMA de 9 períodos é um indicador defasado; em mercados com quedas acentuadas, pode não fornecer sinal de saída a tempo, resultando em grandes perdas. Considere combinar indicadores de curto prazo mais sensíveis ou introduzir mecanismos de trailing stop.

-

Excesso de Negociações: Em mercados de alta volatilidade, o preço pode romper a banda superior de Bollinger com frequência e recuar rapidamente, gerando múltiplos sinais falsos. Pode-se resolver adicionando um requisito de duração (por exemplo, manter o rompimento por vários dias).

-

Risco de Gestão de Capital: Usar 100% do capital para cada negociação pode ser muito agressivo e não favorece a diversificação de riscos. Recomenda-se ajustar o tamanho da posição de acordo com a tolerância individual ao risco.

-

Atraso em Nível Semanal: O uso de gráficos semanais significa que os sinais de entrada e saída só podem ser confirmados no final da semana, podendo perder movimentos importantes intradiários ou diários.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Volatilidade: Atualmente, a estratégia usa um desvio padrão fixo de 2 vezes para a largura das Bandas de Bollinger. Pode-se considerar ajustar dinamicamente este parâmetro conforme a volatilidade do mercado, usando multiplicadores menores em ambientes de baixa volatilidade e maiores em ambientes de alta volatilidade.

-

Construção e Liquidação Parcial de Posições: Pode-se implementar mecanismos de entrada e saída parciais, em vez de usar todo o capital de uma só vez, reduzindo o risco de timing e otimizando o custo médio.

-

Adicionar Indicadores de Confirmação de Tendência: Considerar adicionar médias móveis de longo prazo (como 50 ou 200 períodos) como filtro de tendência, abrindo posições apenas quando a tendência de longo prazo for de alta, aumentando a taxa de acerto.

-

Otimização de Stop-Loss: Introduzir stop-loss dinâmico baseado no ATR (Average True Range) ou definir um percentual máximo de drawdown para melhorar a gestão de risco.

-

Análise de Volume Aprimorada: Pode-se adicionar funções de reconhecimento de padrões de volume, como OBV (On-Balance Volume) ou linha de acumulação/distribuição, para confirmar ainda mais se o volume está apoiando o movimento de preço.

-

Adaptação Sazonal e ao Ambiente de Mercado: Ajustar os parâmetros da estratégia para diferentes ambientes de mercado (alta, baixa, lateral) ou fatores sazonais, melhorando sua adaptabilidade.

Resumo

A Estratégia de Rompimento de Bandas de Bollinger com Momentum e Volume, combinada com um Mecanismo de Saída por EMA, é um sistema de negociação quantitativo abrangente e bem projetado. Ao combinar rompimento de preço, confirmação de momentum e filtragem de volume, captura fortes tendências de alta em nível semanal. As vantagens da estratégia residem em seus múltiplos mecanismos de confirmação e saída clara; os riscos principais vêm de potenciais saídas atrasadas e problemas de gestão de capital.

Ao implementar as medidas de otimização sugeridas, como ajuste dinâmico de volatilidade, construção e liquidação parcial de posições, confirmação de tendência aprimorada e otimização de stop-loss, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia. Esta estratégia é particularmente adequada para encontrar ativos com rompimentos fortes acompanhados de alto volume, sendo capaz de capturar oportunidades de tendências de médio e longo prazo, mantendo uma baixa frequência de negociação.

Tanto traders quantitativos experientes quanto iniciantes podem se beneficiar desta estratégia, desde que compreendam corretamente seus princípios e gerenciem os riscos com cuidado. O mais importante é realizar um backtesting completo antes da negociação ao vivo e ajustar os parâmetros adequadamente de acordo com a tolerância pessoal ao risco e as condições do mercado.

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Growth Screener Strategy with 9 EMA Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Weekly timeframe variables- 1