Estratégia de Seguimento de Tendência com Filtro de Faixa Adaptativa de Amplitude ATR Dinâmica

Visão Geral

A Estratégia de Trend Following com Filtro de Faixa Adaptativa de ATR Dinâmico é um sistema de negociação quantitativa baseado nas faixas de volatilidade dos preços. Essa estratégia combina habilmente indicadores técnicos como Média Móvel (SMA), Desvio Padrão (STDEV) e Average True Range (ATR), construindo faixas de volatilidade superior e inferior para identificar tendências de mercado e sinais de negociação. O cerne da estratégia está na construção de um canal dinâmico de preços por meio da combinação de média móvel e volatilidade, utilizando o ATR para ajustar dinamicamente os níveis de stop loss e take profit. Além disso, oferece uma opção flexível de trailing stop, permitindo que a estratégia mantenha certa adaptabilidade em diferentes ambientes de mercado. Ao otimizar os parâmetros, a estratégia pode capturar oportunidades de tendência de forma eficaz, mantendo uma gestão de risco robusta.

Princípio da Estratégia

O mecanismo de funcionamento da estratégia baseia-se nas seguintes etapas principais:

-

Cálculo do Filtro de Faixa: Primeiramente, a estratégia utiliza uma Média Móvel Simples (SMA) como linha central e, em seguida, calcula as faixas superior e inferior com base no desvio padrão dos preços. Banda Superior = SMA + Multiplicador × Desvio Padrão; Banda Inferior = SMA – Multiplicador × Desvio Padrão. Esse método ajusta dinamicamente a largura do canal de acordo com a volatilidade do mercado.

-

Identificação de Tendência: Quando o preço rompe a banda superior, a estratégia identifica uma tendência de alta; quando o preço cai abaixo da banda inferior, identifica uma tendência de baixa. Essa abordagem de julgamento de tendência ajuda a filtrar o ruído do mercado.

-

Condições de Entrada: Quando o preço rompe a banda superior vindo de baixo e antes não estava em tendência de alta, é gerado um sinal de compra (long). Quando o preço rompe a banda inferior vindo de cima e antes não estava em tendência de baixa, é gerado um sinal de venda (short).

-

Estratégia de Saída: A estratégia oferece duas formas de saída:

- Stop Loss e Take Profit Fixos: Definidos dinamicamente com base no ATR – a distância do take profit é ATR × Multiplicador de Take Profit, e a distância do stop loss é ATR × Multiplicador de Stop Loss.

- Trailing Stop: Utiliza um trailing stop baseado no ATR. Conforme o preço se move na direção favorável, o nível de stop é ajustado de forma correspondente.

-

Gerenciamento de Posição: A estratégia utiliza um método de gerenciamento de posição baseado em percentual do patrimônio da conta, por padrão utilizando 100% do patrimônio para negociar.

A principal vantagem da estratégia reside em sua adaptabilidade. Ao combinar média móvel, desvio padrão e ATR, os parâmetros se ajustam automaticamente conforme a volatilidade do mercado, mantendo um bom desempenho em diferentes ambientes.

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens significativas:

-

Alta Adaptabilidade: O uso do desvio padrão para ajustar dinamicamente a largura do canal permite que a estratégia se adapte automaticamente a mercados de alta e baixa volatilidade, evitando a falha de parâmetros fixos em diferentes ambientes.

-

Gestão de Risco Completa: A estratégia integra mecanismos dinâmicos de stop loss e take profit baseados no ATR, tornando o controle de risco mais preciso e razoável – os níveis de stop e take profit ajustam-se automaticamente com as mudanças na volatilidade do mercado.

-

Sinais de Negociação de Alta Qualidade: Por meio do mecanismo de confirmação de tendência, a estratégia filtra eficazmente sinais falsos de rompimento, aumentando a taxa de sucesso. Os sinais só são acionados quando há rompimento da banda superior/inferior e a tendência anterior não estava na mesma direção.

-

Estratégia de Saída Flexível: Oferece tanto stop loss/take profit fixos quanto trailing stop, permitindo que o trader escolha a forma de saída mais adequada de acordo com seu apetite a risco e julgamento do mercado. O trailing stop é especialmente útil para capturar grandes tendências.

-

Apoio Visual à Decisão: A estratégia fornece visualização clara das bandas superior e inferior, da média móvel e dos níveis de stop loss/take profit, ajudando o trader a entender intuitivamente o estado do mercado e o desempenho da estratégia.

-

Grande Espaço para Otimização de Parâmetros: A estratégia oferece vários parâmetros ajustáveis, incluindo comprimento do filtro de faixa, multiplicador, comprimento do ATR, multiplicadores de stop loss/take profit, etc., permitindo que o trader os otimize especificamente para diferentes mercados e ativos.

Riscos da Estratégia

Apesar do design bem elaborado, a estratégia apresenta os seguintes riscos potenciais:

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros, especialmente o comprimento e o multiplicador do filtro de faixa. Parâmetros inadequados podem levar a negociações excessivas ou perda de movimentos importantes. Solução: testar em diferentes ambientes de mercado para encontrar combinações robustas de parâmetros.

-

Risco de Reversão de Tendência: Em ambientes de mercado com forte tendência que se reverte repentinamente, a estratégia pode não reagir com rapidez suficiente, resultando em grandes drawdowns. Para mitigar esse risco, pode-se considerar a adição de outros indicadores de reversão de tendência para confirmar os sinais.

-

Desempenho Fraco em Mercados de Baixa Volatilidade: Em mercados de longo período de consolidação ou baixa volatilidade, a estratégia pode gerar muitos sinais falsos. Recomenda-se aumentar o multiplicador do filtro ou adicionar condições extras de filtro nesses ambientes.

-

Risco de Slippage no Stop Loss: Em mercados com baixa liquidez ou alta volatilidade, o preço real de execução do stop loss pode diferir do esperado. Pode-se definir níveis de stop mais conservadores ou ajustar a distância considerando a volatilidade do mercado.

-

Risco de Sobre-Otimização: Como a estratégia oferece múltiplos parâmetros otimizáveis, existe o risco de overfitting aos dados históricos. Solução: utilizar testes fora da amostra (out-of-sample testing) e testes forward (forward testing) para validar a robustez da estratégia.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Adicionar Filtro de Ambiente de Mercado: Pode-se introduzir um mecanismo de julgamento do ambiente de mercado, como indicadores de volatilidade (ex.: VIX ou valor relativo do ATR) para determinar qual combinação de parâmetros é mais adequada, ou até mesmo ajustar dinamicamente os parâmetros conforme o ambiente. Isso se justifica porque os parâmetros ótimos costumam variar significativamente em diferentes ambientes de mercado.

-

Reforçar o Mecanismo de Confirmação de Tendência: Pode-se combinar outros indicadores de tendência (como ADX, MACD, etc.) como confirmação auxiliar, aumentando a precisão na identificação de tendências. Isso reduz efetivamente sinais falsos em mercados laterais.

-

Otimizar a Gestão de Capital: Atualmente, a estratégia utiliza um percentual fixo do patrimônio da conta para negociar. Pode-se adotar uma gestão de posição ajustada pela volatilidade ou risco, como a Fórmula de Kelly ou método de fração fixa, para obter uma curva de crescimento de capital mais suave.

-

Adicionar Filtro de Horário: Pode-se incluir condições de filtragem de horário de negociação, evitando períodos de alta volatilidade ou baixa liquidez, como horários de divulgação de dados econômicos ou abertura/fechamento do mercado.

-

Análise em Múltiplos Timeframes: Introduzir um mecanismo de confirmação em múltiplos timeframes, por exemplo, exigindo que a direção da tendência em um timeframe maior esteja alinhada com o sinal de negociação, aumentando a taxa de acerto. Esse método filtra sinais de baixa probabilidade que vão contra a tendência de maior prazo.

-

Otimizar o Mecanismo de Saída: Pode-se considerar ajustar dinamicamente as proporções de stop loss/take profit com base no estado de volatilidade do mercado, ou adicionar mecanismos de realização parcial de lucros (como saída por etapas) para não perder grandes movimentos enquanto mantém uma taxa de acerto elevada.

Resumo

A Estratégia de Trend Following com Filtro de Faixa Adaptativa de ATR Dinâmico é um sistema de negociação quantitativo bem estruturado e com lógica clara. Ela identifica tendências por meio de um canal dinâmico construído com média móvel e desvio padrão, combinando o ATR para uma gestão de risco precisa. A principal característica da estratégia é sua adaptabilidade e seu mecanismo completo de controle de risco, permitindo um desempenho estável em diferentes ambientes de mercado.

Com a definição adequada de parâmetros e possíveis otimizações, a estratégia tem potencial para gerar retornos consistentes em mercados com tendência. No entanto, ao utilizá-la, o trader deve atentar para a robustez da otimização, evitando overfitting, e ajustar conforme as características específicas do ativo negociado. Além disso, as direções de otimização aqui propostas, como filtro de ambiente de mercado e análise em múltiplos timeframes, podem melhorar ainda mais a robustez e a rentabilidade da estratégia.

Em suma, trata-se de um framework de estratégia quantitativa bem desenhado e funcional, adequado para traders com experiência em negociação quantitativa aplicarem em ambiente real e continuarem aperfeiçoando.

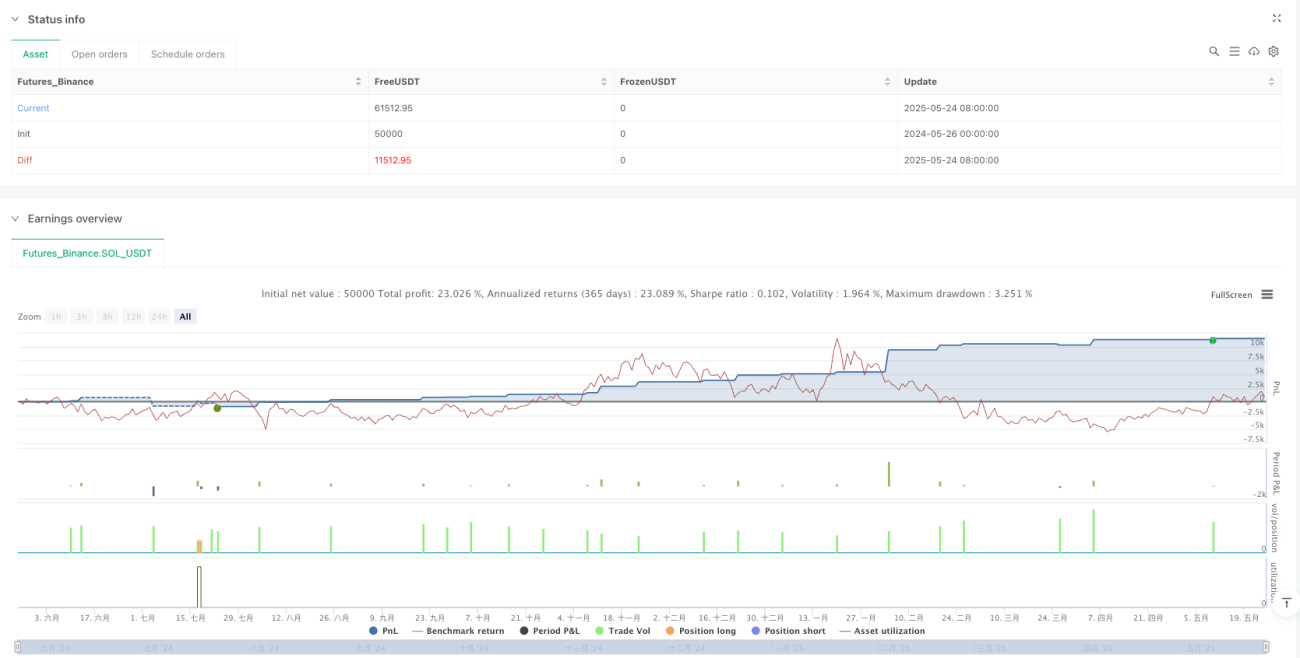

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1