Sistema de estratégia de negociação de hedge e seguimento de tendência Fibonacci multinível

Visão Geral

O sistema de estratégia de negociação de múltiplos níveis Fibonacci de acompanhamento de tendência e hedge é uma estratégia de trading quantitativo abrangente que integra diversos indicadores de análise técnica. Com base na teoria de retração de Fibonacci, combinada com múltiplos indicadores técnicos, como Média Móvel Exponencial (EMA), Average True Range (ATR), Average Directional Index (ADX) e Directional Movement Index (DMI), a estratégia constrói uma estrutura de análise de mercado multidimensional. Além das funções tradicionais de acompanhamento de tendência, ela incorpora mecanismos de trading de reversão e hedge, visando capturar oportunidades de lucro e controlar riscos de forma eficaz em diferentes condições de mercado.

A singularidade da estratégia reside em seu sistema de gestão de risco em múltiplos níveis e seu modelo de negociação flexível. Ao definir múltiplos alvos de lucro (TP1 e TP2) e um stop-loss dinâmico baseado no ATR, a estratégia maximiza o potencial de lucro enquanto protege o capital. Além disso, a função de hedge embutida adiciona uma camada extra de proteção, permitindo um desempenho relativamente estável mesmo em ambientes de mercado altamente voláteis.

Princípio da Estratégia

A lógica central da estratégia baseia-se na combinação da teoria de retração de Fibonacci com a análise de tendência. Primeiramente, a estratégia calcula os níveis de retração de Fibonacci com base no ponto mais alto e mais baixo dentro de um período especificado, incluindo posições-chave como 23,6%, 38,2%, 50%, 61,8%, 78,6%, 100% e 161,8%. Esses níveis são usados como suportes e resistências importantes, fornecendo referências críticas para a geração de sinais de negociação.

Na identificação de tendências, a estratégia utiliza a Média Móvel Exponencial de 50 períodos como principal ferramenta de julgamento. Quando o preço fica acima da EMA por três velas consecutivas, é identificada uma tendência de alta; caso contrário, uma tendência de baixa. Simultaneamente, a estratégia analisa a estrutura de preços, confirmando a estrutura de alta através de fundos ascendentes e topos ascendentes, e a estrutura de baixa através de topos descendentes e fundos descendentes.

A introdução dos indicadores ADX e DMI aumenta a precisão na avaliação da força da tendência. Um valor de ADX superior a 20 é considerado como forte tendência, enquanto a força relativa de +DI e -DI é usada para determinar a direcionalidade da tendência. A análise de volume também é um componente importante: quando o volume excede 1,2 vezes a média de 20 períodos, é considerada uma confirmação de volume válida.

A geração de sinais de negociação requer a ocorrência simultânea de várias condições: direção da tendência clara, preço próximo aos níveis-chave de Fibonacci, força de tendência suficiente, confirmação dos indicadores direcionais e aumento do volume. Esse mecanismo de filtragem múltipla aumenta significativamente a confiabilidade dos sinais, reduzindo a probabilidade de falsos sinais.

Vantagens da Estratégia

A estratégia possui várias vantagens significativas, começando por sua estrutura abrangente de análise técnica. Ao integrar a teoria de Fibonacci, análise de tendência, indicadores de momentum e volume, a estratégia avalia as condições de mercado de múltiplas dimensões, fornecendo sinais de negociação mais completos e precisos. Essa abordagem de múltiplos indicadores reduz efetivamente os sinais enganosos que um único indicador poderia gerar, aumentando a estabilidade e confiabilidade geral da estratégia.

O sistema de gestão de risco é outra grande vantagem. O mecanismo de alvo duplo permite que o trader realize lucro parcial ao atingir o primeiro alvo, enquanto mantém a posição restante para buscar maiores ganhos. O stop-loss dinâmico baseado no ATR ajusta automaticamente o nível de controle de risco de acordo com a volatilidade do mercado, apertando-o em baixa volatilidade para proteger lucros e afrouxando-o em alta volatilidade para evitar ser sacudido por flutuações normais.

A função de trading de reversão adiciona oportunidades extras de lucro. Quando o preço rebate em níveis-chave de suporte ou resistência, a estratégia identifica rapidamente e participa desses movimentos reversos de curto prazo, aumentando o número de oportunidades de negociação além do trading de tendência. Essa flexibilidade permite que a estratégia se adapte a diferentes condições de mercado, seja em mercados de forte tendência ou em mercados laterais.

A integração da função de hedge é uma inovação dessa estratégia. Quando um sinal de baixa surge enquanto se mantém uma posição comprada, a estratégia abre uma posição vendida de hedge; e vice-versa. Esse mecanismo oferece proteção adicional em caso de reversão rápida do mercado, reduzindo perdas potenciais e possivelmente transformando-as em novas oportunidades de lucro.

O filtro de tempo evita o overtrading. Ao exigir um intervalo mínimo de 5 velas entre sinais consecutivos, a estratégia evita aberturas frequentes de posições em curto espaço de tempo, reduzindo custos de transação e melhorando a qualidade dos sinais.

Riscos da Estratégia

Apesar das várias vantagens, a estratégia apresenta alguns riscos que merecem atenção. O primeiro é o risco de dependência de parâmetros. A estratégia envolve múltiplos parâmetros, incluindo período de Fibonacci, tolerância, múltiplos do ATR, etc. A escolha desses parâmetros tem um impacto significativo no desempenho da estratégia. Parâmetros inadequados podem levar ao overfitting em dados históricos ou a um desempenho ruim em mercados reais. Portanto, é necessário realizar backtests e otimizações completas para encontrar a combinação mais adequada para o mercado e período específicos.

A adaptabilidade às condições de mercado é outro risco potencial. A estratégia é baseada principalmente em análise técnica, podendo ter desempenho inferior em certas condições, como em movimentos unilaterais fortes impulsionados por fundamentos, onde os indicadores técnicos podem falhar. Além disso, em ambientes de volatilidade extremamente baixa ou alta, a frequência e precisão dos sinais gerados podem ser afetadas.

O risco de slippage e execução também deve ser considerado. Na negociação real, especialmente em condições de alta volatilidade, pode haver diferenças entre o preço de execução da ordem e o preço esperado. Esse custo de slippage pode corroer os lucros teóricos da estratégia, especialmente em estratégias de alta frequência.

Embora a função de hedge ofereça proteção adicional, ela aumenta a complexidade da estratégia. Em alguns casos, as operações de hedge podem resultar em perdas simultâneas nas posições compradas e vendidas, ou gerar custos extras com taxas. Portanto, é necessário avaliar cuidadosamente a eficácia real da função de hedge e considerar se deve ativá-la em condições específicas de mercado.

Direções de Otimização da Estratégia

Para melhorar ainda mais o desempenho da estratégia, várias otimizações podem ser consideradas. A primeira é a introdução de um mecanismo de ajuste dinâmico de parâmetros. Parâmetros-chave como período de Fibonacci e múltiplos do ATR podem ser ajustados dinamicamente com base na volatilidade do mercado e na força da tendência. Por exemplo, aumentar o múltiplo do ATR em mercados de alta volatilidade para fornecer espaço de stop-loss maior, e reduzir em mercados de baixa volatilidade para apertar o controle de risco.

A integração de técnicas de aprendizado de máquina é outra direção importante. Algoritmos de aprendizado de máquina podem ser usados para identificar os melhores momentos de entrada, ou para aprender a configuração ótima de parâmetros a partir de dados históricos. Além disso, técnicas de processamento de linguagem natural podem ser usadas para analisar o sentimento do mercado e o impacto de notícias nos preços, adicionando uma dimensão de análise fundamentalista à estratégia.

A integração da análise de múltiplos timeframes pode fornecer uma visão de mercado mais abrangente. Pode-se confirmar a direção da tendência principal em um timeframe mais longo e buscar pontos de entrada precisos em um timeframe mais curto. Essa análise coordenada de múltiplos timeframes melhora a qualidade dos sinais e reduz o risco de negociar contra a tendência.

A otimização da gestão de capital também é uma forma importante de melhorar o desempenho. O tamanho da posição pode ser ajustado dinamicamente com base nas condições de mercado e no nível de confiança da estratégia. Por exemplo, aumentar a posição em sinais de alta confiança e reduzi-la em sinais de baixa confiança. Além disso, mecanismos de controle de drawdown máximo podem ser introduzidos, reduzindo automaticamente o tamanho da posição ou pausando a negociação quando a estratégia sofre grandes perdas.

Um refinamento adicional da lógica de stop-loss e take-profit também vale a pena. Pode-se introduzir um trailing stop-loss, ajustando dinamicamente a posição do stop-loss conforme o movimento do preço para travar mais lucros. Ao mesmo tempo, alvos de lucro mais inteligentes podem ser definidos com base na estrutura do mercado, como realizar lucros antecipadamente perto de níveis-chave de resistência.

Resumo

O sistema de estratégia de negociação de múltiplos níveis Fibonacci de acompanhamento de tendência e hedge representa um importante desenvolvimento na tecnologia moderna de trading quantitativo. Ao integrar habilmente várias ferramentas clássicas de análise técnica, a estratégia constrói uma estrutura de negociação robusta e flexível. Seu mecanismo de filtragem múltipla garante a qualidade dos sinais, o sistema de gestão de risco em múltiplos níveis oferece proteção eficaz de capital, e a função de hedge adiciona uma margem extra de segurança à estratégia.

A implementação bem-sucedida da estratégia requer uma compreensão completa de seus princípios básicos e mecanismos de funcionamento, bem como ajustes e otimizações de parâmetros adequados ao ambiente de negociação específico. Embora a estratégia tenha um bom design teórico, na prática, fatores como microestrutura do mercado, custos de transação e slippage devem ser considerados.

Com o desenvolvimento contínuo da inteligência artificial e do aprendizado de máquina, a estratégia ainda tem um enorme potencial de otimização. Ao introduzir técnicas mais avançadas de análise de dados e mecanismos adaptativos, o desempenho da estratégia pode ser ainda mais aprimorado. Para os traders quantitativos, essa estratégia abrangente oferece uma plataforma valiosa de aprendizado e melhoria, ajudando a aprofundar a compreensão da dinâmica do mercado e da importância da gestão de risco.

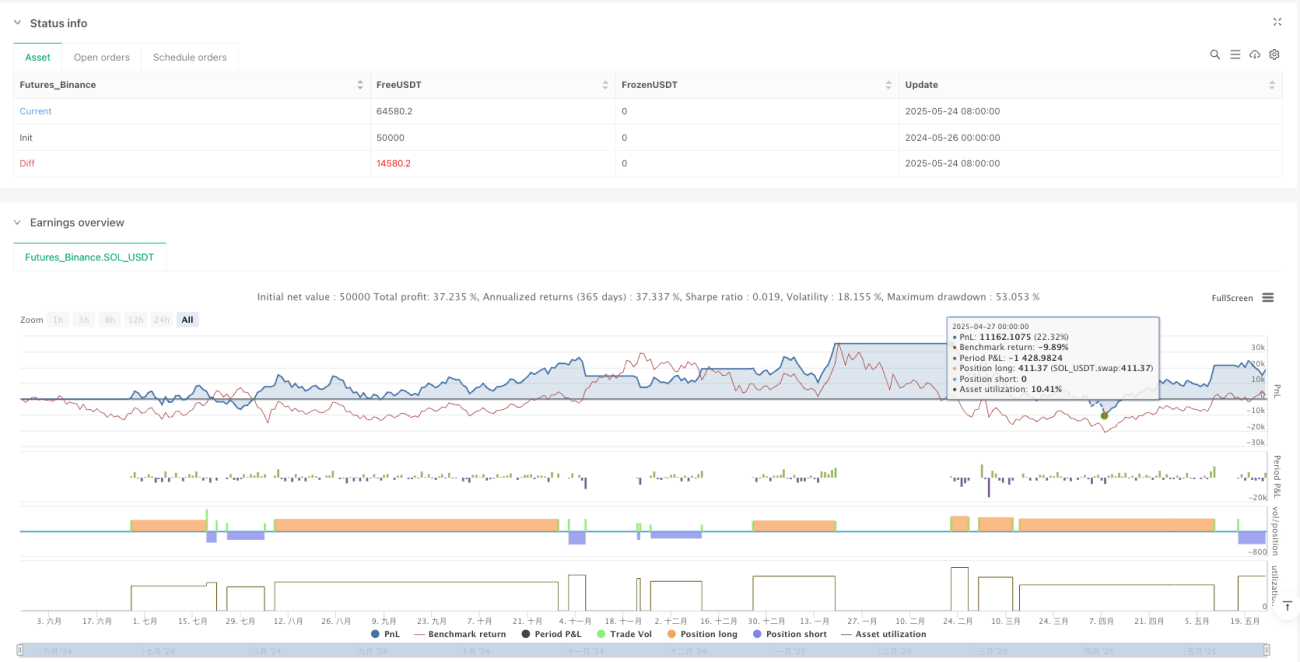

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Fibonacci Trend v6.4 - TP/SL Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1