Estratégia de filtro de intervalo de confirmação dupla combinada com posição dinâmica ATR e sistema de stop loss móvel

Visão geral

Esta estratégia é um sistema de negociação de baixa retração quantitativa que combina um filtro de alcance (Range Filter) e um amplitude de onda real média (ATR). Identifica a direção da tendência através do filtro de alcance, enquanto usa o ATR para ajustar dinamicamente o tamanho da posição e definir o stop loss para controlar o risco. A estratégia requer que o preço atravesse dois períodos consecutivos de um filtro de alcance para confirmar a tendência. Este mecanismo de dupla confirmação reduz efetivamente a falsa ruptura.

Princípio da estratégia

O princípio central da estratégia é a combinação da identificação de tendências do filtro de alcance com o sistema de gerenciamento de risco ATR:

-

Cálculo do filtro de alcance:

- Primeiro, calcule a média móvel simples (SMA) do preço como linha central.

- Em seguida, calcula-se a média móvel do valor absoluto do preço em relação a esse desvio da linha central, como uma faixa de flutuação

- Trajectória superior = linha central + amplitude de oscilação

- Baixa rotação = linha central - amplitude de flutuação

-

Condições de confirmação de tendência:

- Tendência ascendente: preços terminaram acima dos trilhos em dois ciclos consecutivos

- Tendência de queda: preços fecharam abaixo do limite em dois ciclos consecutivos

- Este mecanismo de dupla confirmação reduz os sinais falsos.

-

ATR posições dinâmicas:

- ATR para medir a volatilidade do mercado atual

- Fórmula de cálculo da posição: (capital da conta * percentual de risco) / (ATR * valor do ponto)

- Quanto maior a volatilidade do mercado, menor a posição; quanto menor a volatilidade, maior a posição

-

Cessação da tração ATR:

- O Stop Loss Multihead é definido como: Preço atual - (ATR * múltiplo)

- O Stop Loss em um balão é definido como: preço atual + (ATR * multiplicado por)

- Quando o preço se move na direção de um ganho, a linha de parada também se move, bloqueando o lucro.

Vantagens estratégicas

-

Forte adaptação:

- O filtro de alcance adapta-se automaticamente às características de flutuação de diferentes ciclos de mercado

- O mecanismo de ajuste de posição do ATR permite que a estratégia se adapte automaticamente a diferentes ambientes de flutuação

-

Excelente controlo de riscos:

- Percentagem de risco fixo por transação (default 1%)

- Dimensão da posição de acordo com a dinâmica de flutuação do mercado

- O mecanismo de parada de seguimento bloqueia os lucros e limita os prejuízos

-

Qualidade de sinal:

- Mecanismo de dupla confirmação ((dois ciclos consecutivos de ruptura) reduz o sinal falso

- Os filtros de alcance são eficazes para filtrar o ruído do mercado e identificar as verdadeiras tendências

-

Propriedades de baixa retração:

- O trailing stop limitou a perda máxima de uma única transação

- A configuração de parâmetros de risco conservadora (risco de 1%) reduziu a retirada geral

- Posições dinâmicas diminuem automaticamente durante a alta volatilidade, reduzindo o risco

-

Transparente e personalizável:

- Parâmetros de estratégia claros e lógica clara

- Parâmetros ajustáveis a diferentes mercados e preferências de risco individuais

Risco estratégico

-

Mercado horizontal não está indo bem:

- Em mercados de liquidação sem tendência, pode haver frequentes falsos sinais de ruptura

- Solução: adicionar filtros de tendência adicionais ou aumentar o número de confirmações

-

Risco de uma rápida reversão:

- A paralisação de cola pode não ser executada em tempo hábil quando a tendência de força se reverte de repente.

- Solução: pode ser combinado com o aumento da taxa de flutuação do indicador ou reduzir a distância de parada de cauda

-

Sensibilidade do parâmetro:

- O ciclo do filtro de alcance e a escolha do múltiplo ATR têm maior impacto na performance da estratégia

- Solução: Fazer um histórico completo para encontrar uma combinação robusta de parâmetros

-

Risco de perdas contínuas:

- Mesmo com o risco de cada transação bem controlado, uma sequência de transações perdedoras pode levar a um retorno maior

- Solução: definir um limite de perda máxima contínua ou adicionar um filtro de mercado

-

Ponto de deslizamento e efeitos da taxa:

- Nas negociações em disco, os pontos de deslizamento e as comissões podem afetar significativamente o desempenho da estratégia

- Solução: Incluir taxas razoáveis e estimativas de deslizamento no feedback, mantendo espaço para lucro

Direção de otimização da estratégia

-

Adição de filtros de mercado:

- Pode-se introduzir indicadores de volatilidade (como a banda de Bollinger) para identificar o estado do mercado

- Suspensão de negociação ou ajuste de parâmetros em mercados de baixa volatilidade ou de liquidação

- Isso pode reduzir os sinais falsos nos mercados horizontais e aumentar a taxa de vitória geral.

-

Ciclo de filtro de alcance otimizado:

- Considere usar um ciclo adaptativo em vez de um ciclo fixo

- Ciclo de filtro de alcance que pode ser ajustado automaticamente com base na volatilidade do mercado

- Isso permitirá que a estratégia se adapte melhor às diferentes fases do mercado.

-

Introdução de confirmação de múltiplos quadros temporais:

- Aumento da condição de confirmação de tendência em um período de tempo mais longo

- Negociar apenas na direção da tendência principal, evitando negociação contracorrente

- Isso aumentará significativamente a qualidade do sinal e a taxa de vitórias.

-

Ajuste dinâmico do múltiplo ATR:

- ATR multiplicado por um stop loss ajustado de forma dinâmica com base na volatilidade do mercado

- Usar múltiplos menores em mercados de baixa volatilidade e maiores em mercados de alta volatilidade

- Isso aumentará a eficácia e a flexibilidade da parada de danos.

-

Adição de um mecanismo de saída baseado em tempo:

- Configurar um limite máximo de tempo de posse

- Se o preço não se desenvolve na direção esperada durante um período de tempo, forçar uma posição de liquidação

- Isso evita que o dinheiro fique preso em transações inválidas por muito tempo.

Resumir

A estratégia de filtro de dupla confirmação de escopo combinada com o sistema de posições ATR dinâmicas e trailing stop é uma estratégia de negociação quantitativa com foco no controle de risco. Identifica a direção da tendência através do filtro de escopo, requer dois ciclos consecutivos de ruptura para confirmar o sinal, usa o ATR para ajustar dinamicamente o tamanho da posição e definir o trailing stop, controlando efetivamente o risco de cada transação dentro de uma porcentagem predefinida. A principal vantagem da estratégia reside na forte adaptabilidade e na excelente capacidade de controle de risco, especialmente adequada para mercados com grande volatilidade, mas com tendências evidentes.

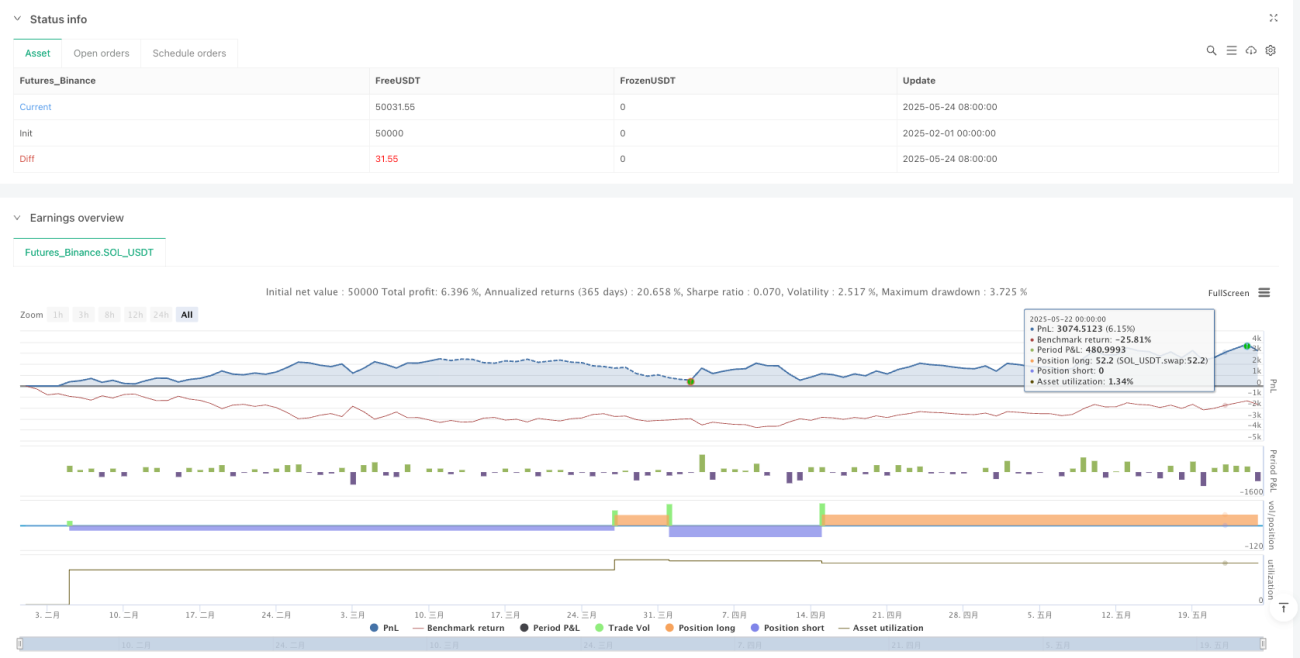

/*backtest

start: 2025-02-01 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Range Filter + ATR Strategy (Low Drawdown)", overlay=true,

pyramiding=0, default_qty_type=strategy.percent_of_equity,

default_qty_value=100, commission_type=strategy.commission.percent, - 1