Estratégia Quantitativa de Negociação de Rompimento de Intervalo com Média Móvel Ponderada de Timeframe Alto

Visão Geral

A Estratégia de Negociação Quantitativa de Rompimento de Faixa com Média Móvel Ponderada de Alto Período é um sistema de negociação baseado no rompimento de faixas de preço. Ela combina a Média Móvel Ponderada (WMA) de um período superior com uma faixa percentual para construir zonas de negociação. A estratégia gera sinais de entrada ao identificar situações em que o preço rompe a faixa superior ou inferior e aplica mecanismos de take profit parcial e stop loss para gerenciar o risco. Seu núcleo reside no uso de uma média móvel ponderada em um time frame mais alto para filtrar o ruído de mercado de curto prazo, construindo então uma faixa de negociação no time frame atual, o que torna as decisões de negociação mais robustas e confiáveis.

Princípio da Estratégia

O princípio fundamental da estratégia é utilizar a Média Móvel Ponderada de um time frame superior para construir uma faixa de atividade de preço. As etapas de implementação específicas são as seguintes:

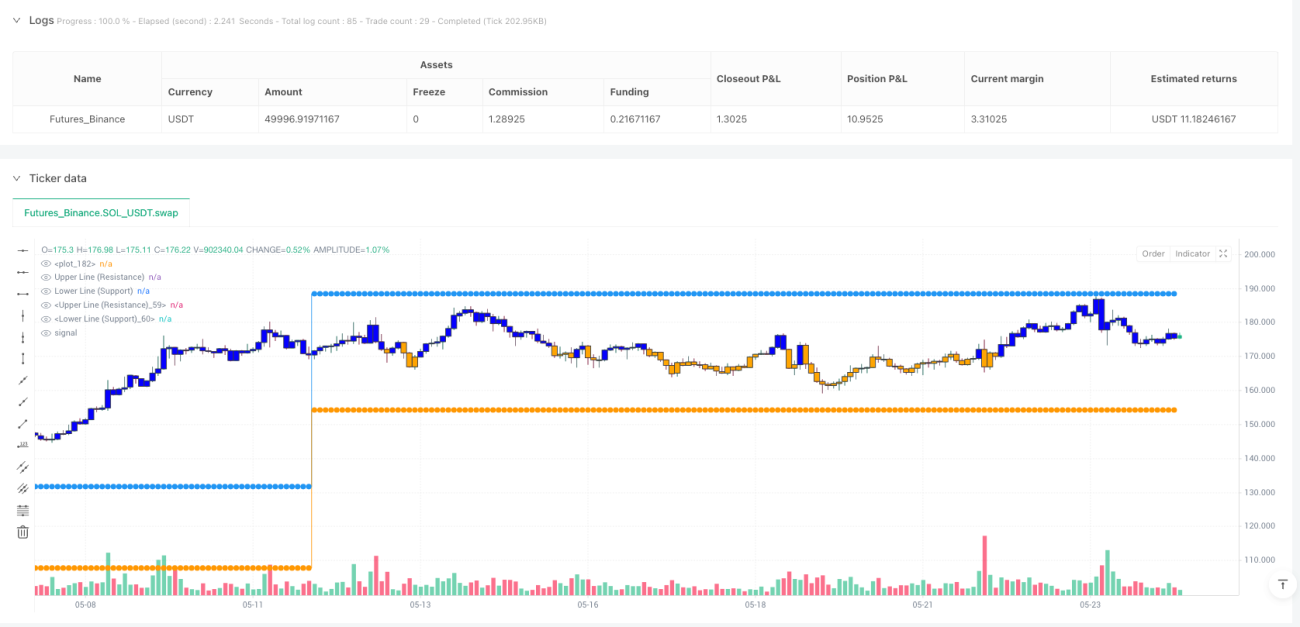

- Primeiro, a estratégia calcula a Média Móvel Ponderada (WMA) dos preços de abertura, máxima, mínima e fechamento, baseada no período mínimo definido pelo usuário (padrão 60).

- Em seguida, a estratégia converte esses valores de WMA do time frame superior (padrão: mensal) para o time frame de negociação atual.

- Calcula o ponto médio das médias móveis ponderadas máxima e mínima como o preço central.

- Com base no preço central e na taxa percentual definida pelo usuário (padrão: 0,1 ou 10%), constrói a faixa superior (resistência) e a faixa inferior (suporte).

- Quando o preço rompe para cima a faixa superior, um sinal de compra (long) é acionado; quando rompe para baixo a faixa inferior, um sinal de venda (short) é acionado.

- A estratégia define dois alvos de take profit (padrão: 10% e 20%), cada um fechando parte da posição (padrão: 50% cada).

- Simultaneamente, define um stop loss (padrão: 5%) para limitar perdas potenciais.

A estratégia utiliza elementos visuais como mudanças na cor de fundo, velas personalizadas e marcadores de entrada/saída, permitindo que o trader identifique intuitivamente a faixa de negociação e o estado atual do mercado. Além disso, exibe a variação percentual da posição atual e aplica um fator multiplicador (padrão: 20) para destacar as mudanças de preço.

Vantagens da Estratégia

Analisando o código da estratégia em profundidade, podemos identificar as seguintes vantagens notáveis:

- Filtragem por Time Frame Superior: Ao utilizar a Média Móvel Ponderada de um time frame mais alto, a estratégia filtra efetivamente o ruído de mercado de curto prazo, capturando movimentos de preço mais significativos e reduzindo sinais falsos.

- Faixa de Negociação Dinâmica: A estratégia constrói dinamicamente a faixa de negociação com base no preço médio e na taxa percentual, adaptando-se a diferentes condições de mercado e volatilidade, superando as limitações de níveis fixos de suporte/resistência.

- Regras Claras de Entrada e Saída: A estratégia fornece sinais de entrada (rompimento da faixa superior/inferior) e regras de saída (take profit parcial e stop loss) explícitos, eliminando a subjetividade na tomada de decisão.

- Gestão de Risco Integrada: O mecanismo embutido de stop loss e take profit parcial ajuda a proteger o capital e a bloquear lucros, constituindo um sistema de negociação completo.

- Feedback Visual Rico: A estratégia oferece elementos visuais abundantes, incluindo cor de fundo da faixa de negociação, rótulos de variação percentual e marcadores de entrada/saída, auxiliando o trader a avaliar rapidamente as condições do mercado.

- Parâmetros Flexíveis: Os usuários podem ajustar vários parâmetros de acordo com suas preferências pessoais e diferentes condições de mercado, incluindo time frame, período da média móvel, taxa percentual, níveis de take profit/stop loss e elementos visuais.

- Coordenação Multi-Time Frame: A estratégia combina a qualidade do sinal do time frame superior com a precisão da execução no time frame atual, realizando uma coordenação eficaz entre múltiplos períodos.

Riscos da Estratégia

Apesar das inúmeras vantagens, a estratégia também apresenta os seguintes riscos potenciais:

- Falsos Sinais de Rompimento: O preço pode romper brevemente os limites da faixa e depois retornar, gerando sinais de negociação falsos. Para mitigar esse risco, pode-se considerar adicionar um mecanismo de confirmação, como exigir que o preço se mantenha além do nível rompido por um período, ou combinar com outros indicadores para confirmação.

- Inadequação para Mercados de Alta Volatilidade: Em mercados com oscilações violentas, o preço pode romper os limites da faixa com frequência, resultando em excesso de negociações e perdas potenciais. Nesses casos, pode-se aumentar a taxa da faixa ou mudar para um time frame superior.

- Stop Loss/Take Profit Percentual Fixo Pouco Flexível: A volatilidade do mercado muda ao longo do tempo, e níveis percentuais fixos de stop loss/take profit podem não ser sempre ótimos. Considere ajustar dinamicamente esses níveis com base em indicadores de volatilidade (como o ATR).

- Sensibilidade a Parâmetros: O desempenho da estratégia pode ser altamente sensível às configurações de parâmetros, como o período da WMA, a taxa da faixa e as porcentagens de take profit/stop loss. Realizar backtests históricos abrangentes e otimização de parâmetros é essencial.

- Risco de Overfitting: O ajuste excessivo a dados históricos específicos pode levar a um desempenho ruim no futuro. Recomenda-se realizar backtests em múltiplos mercados e períodos de tempo, mantendo os parâmetros relativamente estáveis.

- Adaptabilidade a Mudanças de Tendência de Mercado: A estratégia não ajusta sua faixa com base em novas tendências de mercado após um rompimento, o que pode levar a sinais incorretos em mercados com tendências fortes. Considere adicionar um filtro de tendência ou ajustar a faixa dinamicamente.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, a estratégia pode ser otimizada nas seguintes direções:

- Adicionar Mecanismo de Confirmação de Rompimento: Para reduzir falsos rompimentos, podem ser adicionadas condições de confirmação extras, como exigir o preço de fechamento após o rompimento, confirmação de volume, ou usar outros indicadores técnicos (como RSI, MACD) para confirmação cruzada.

- Configuração de Stop Loss Dinâmico: Substituir o stop loss percentual fixo por um stop loss dinâmico baseado na volatilidade do mercado, como usar múltiplos do ATR (Average True Range) para definir o nível de stop loss, permitindo que a estratégia se adapte melhor a diferentes condições de mercado.

- Adicionar Filtro de Tendência: Incorporar um componente de identificação de tendência, como uma média móvel de longo prazo ou o indicador ADX, para ajustar o comportamento de negociação em mercados com tendências fortes, por exemplo, operando apenas comprado em tendências de alta e apenas vendido em tendências de baixa.

- Otimizar o Timing de Entrada: A estratégia atual entra imediatamente quando o preço rompe os limites da faixa. Considere esperar por um pullback ou pela confirmação de um padrão específico para melhorar a qualidade do timing de entrada.

- Adicionar Módulo de Gerenciamento de Capital: Implementar um cálculo de tamanho de posição mais complexo, ajustando dinamicamente o tamanho da posição com base no tamanho da conta, na volatilidade do mercado e no risco da negociação atual, em vez de usar uma posição fixa.

- Adicionar Filtro de Estado do Mercado: Identificar o estado do mercado (como tendência, lateralidade ou alta volatilidade) e ajustar os parâmetros da estratégia ou pausar as negociações de acordo com o estado do mercado.

- Implementar Parâmetros Adaptativos: Permitir que parâmetros-chave, como a taxa da faixa e o período da WMA, sejam ajustados automaticamente com base na volatilidade histórica ou outras características do mercado, aumentando a adaptabilidade da estratégia.

- Integrar Sinais Multi-Time Frame: Além de usar a WMA do time frame superior para construir a faixa, analisar o comportamento do preço e indicadores de múltiplos time frames para uma análise de mercado mais abrangente e tomada de decisão.

Resumo

A Estratégia de Negociação Quantitativa de Rompimento de Faixa com Média Móvel Ponderada de Alto Período é um sistema de negociação bem estruturado que captura oportunidades de rompimento de preço ao combinar uma Média Móvel Ponderada de um time frame superior com a construção de uma faixa dinâmica. Suas vantagens residem na capacidade de filtragem do time frame superior, regras de negociação claras, mecanismos de gestão de risco integrados e feedback visual rico. No entanto, também enfrenta desafios como falsos sinais de rompimento, sensibilidade a parâmetros e adaptabilidade ao mercado.

Ao implementar as direções de otimização sugeridas, como adicionar mecanismos de confirmação de rompimento, stop loss dinâmico, filtragem de tendência e parâmetros adaptativos, a robustez e a lucratividade da estratégia podem ser ainda mais aprimoradas. O mais importante é que o trader compreenda completamente o princípio da estratégia, realize backtests históricos abrangentes e ajuste os parâmetros de acordo com o mercado específico e sua tolerância ao risco pessoal para aproveitar todo o seu potencial.

Esta estratégia baseada em rompimento de faixa é adequada para traders de médio e longo prazo, especialmente aqueles que buscam capturar rompimentos de preço significativos enquanto mantêm o controle de risco. Através de otimização e ajuste contínuos, esta estratégia pode se tornar uma ferramenta poderosa no arsenal do trader.

- 1